|

EN BREF

|

La souscription à une assurance prêt immobilier est une étape cruciale pour tout emprunteur, car elle protège non seulement l’établissement prêteur, mais également l’emprunteur en cas de problème financière. En 2020, comprendre les taux d’assurance devenait essentiel, étant donné les fluctuations du marché et les différents facteurs influençant le coût de cette assurance. Âge, situation professionnelle, durée et montant du prêt sont autant de critères qui impactent le taux annuel effectif d’assurance (TAEA). Cet article a pour objectif de clarifier les éléments clés qui composent ces taux afin d’aider les consommateurs à mieux appréhender l’importance de choisir une assurance adaptée à leurs besoins.

Dans le cadre de l’acquisition d’un bien immobilier, l’assurance prêt immobilier joue un rôle essentiel. Cette assurance, souvent sous-estimée par les emprunteurs, constitue un élément clé dans la détermination du coût global de votre prêt. En 2020, les taux d’assurance ont été influencés par divers facteurs, notamment l’âge de l’emprunteur, sa situation professionnelle et la durée du prêt. Cet article se propose d’analyser les avantages et inconvénients liés aux taux d’assurance prêt immobilier en 2020.

Avantages

Un des principaux avantages de l’assurance prêt immobilier en 2020 est la possibilité de réaliser des économies considérables sur le coût total de l’emprunt. Grâce à la recherche et à la comparaison des taux, les emprunteurs peuvent accéder à des offres compétitives et choisir celle qui répond le mieux à leurs besoins. Des plateformes telles que Comparaison assurance prêt immobilier permettent cette mise en concurrence, augmentant les chances d’obtenir un taux d’assurance favorable.

De plus, en 2020, le taux d’intérêt des prêts immobiliers a atteint des niveaux historiquement bas, facilitant ainsi l’accès au crédit. Les emprunteurs peuvent donc bénéficier d’une assurance à un coût réduit tout en finançant leur projet immobilier. Ce phénomène a été largement documenté dans des articles tels que Guide du Crédit.

Inconvénients

Malgré les avantages, plusieurs inconvénients subsistent en matière de taux d’assurance prêt immobilier. Tout d’abord, ces taux sont souvent déterminés par des critères personnels, ce qui peut désavantager certains emprunteurs, en particulier les personnes plus âgées. En effet, les jeunes emprunteurs peuvent obtenir de meilleurs taux en raison de leur profil à moindre risque. Pour mieux comprendre l’incidence de l’âge sur le taux d’assurance, consultez le site Comparaison assurance prêt immobilier.

Ensuite, il est important de prendre en compte les garanties associées à ces assurances. Les emprunteurs peuvent être tentés d’opter pour des taux plus bas en réduisant les garanties offertes, ce qui peut s’avérer préjudiciable en cas de sinistre. Il est donc crucial de peser les avantages d’un faible taux contre le risque d’une couverture insuffisante. Des informations complètes sur ce sujet sont disponibles via MMA.

En somme, comprendre les taux d’assurance prêt immobilier en 2020 est primordial pour tout emprunteur souhaitant optimiser son budget. Bien que des économies soient possibles grâce à une concurrence accrue, il est essentiel de ne pas négliger les conséquences potentielles d’un choix précipité sur le niveau de couverture. Pour obtenir des conseils clairs et une meilleure compréhension des options disponibles, n’hésitez pas à consulter des ressources spécialisées comme Ymanci ou à vous référer à notre analyse des tendances en 2020.

En 2020, le taux d’assurance de prêt immobilier est devenu un élément crucial pour tout emprunteur souhaitant financer un projet immobilier. Ce guide vise à vous informer sur les différents aspects des taux d’assurance emprunteur, leurs impacts sur le coût total d’un prêt, et les critères déterminants qui influencent ces taux. Que vous soyez un primo-accédant ou un investisseur confirmé, ces informations vous permettront de mieux appréhender les enjeux financiers liés à l’assurance de votre prêt immobilier.

Qu’est-ce que le TAE et le TAEA ?

Pour commencer, il est essentiel de comprendre la différence entre le Taux Annuel Effectif (TAE) et le Taux Annuel Effectif d’Assurance (TAEA). Le TAE représente le coût total d’un prêt incluant les intérêts et toutes les assurances obligatoires. D’autre part, le TAEA se concentre uniquement sur le coût de l’assurance emprunteur. Ces deux indicateurs sont primordiaux dans le calcul des mensualités de votre prêt immobilier.

Comment sont calculés ces taux ?

Le calcul du TAEA se base sur plusieurs facteurs. Votre âge, votre situation professionnelle, la durée de votre prêt, ainsi que votre état de santé jouent un rôle prépondérant. Ces éléments sont tous pris en compte pour évaluer le risque associé à votre profil d’emprunteur, ce qui influencera directement les taux d’assurance qui vous seront proposés.

Les tendances des taux d’assurance en 2020

En 2020, le marché de l’assurance prêt immobilier a connu des fluctuations intéressantes. Les emprunteurs ont bénéficié de taux très compétitifs, avec des cotisations mensuelles oscillant autour de 19,38€ à 22,33€ pour des contrats standards. Cette tendance favorable permettait souvent de diminuer le coût global de l’emprunt, rendant ainsi l’accès à la propriété plus abordable.

Pourquoi est-il crucial de comparer les offres ?

Comparer les offres d’assurance prêt immobilier est essentiel pour maximiser vos économies. En effet, les écarts de tarifs entre les différents assureurs peuvent être significatifs. Utiliser des outils de comparatif en ligne et consulter des experts vous donnera une vision claire des meilleures options disponibles sur le marché. Pour plus d’informations sur comment comparer les taux d’assurance, vous pouvez vous référer à des plateformes spécialisées comme comparaison-assurance-pret-immobilier.

Les implications de l’assurance emprunteur sur le taux d’endettement

Un point souvent négligé par les emprunteurs est l’impact de l’assurance sur leur taux d’endettement. En effet, les nouvelles règles en matière de calcul du taux d’endettement prennent désormais en compte le coût de l’assurance. Cela signifie que des mensualités d’assurance élevées peuvent impacter votre capacité d’emprunt. Pour en savoir plus, consultez l’article sur les changements dans le calcul du taux d’endettement ici.

Comprendre les taux d’assurance pour un prêt immobilier en 2020 est une étape cruciale dans le processus d’emprunt. En tenant compte des facteurs déterminants et en utilisant des outils de comparaison, vous serez mieux équipé pour choisir l’offre qui correspond le mieux à vos besoins. N’oubliez pas que chaque détail compte et qu’une bonne couverture peut vous offrir une tranquillité d’esprit tout au long de votre projet immobilier.

La compréhension des taux d’assurance prêt immobilier est cruciale pour quiconque envisage d’emprunter des fonds pour acquérir un bien immobilier. En 2020, les emprunteurs ont vu des taux d’assurance souvent dérisoires, mais plusieurs éléments influencent ces chiffres, comme l’âge, la situation professionnelle et la durée du prêt. Cet article vous aidera à y voir plus clair sur le sujet tout en vous offrant des conseils pratiques pour bien choisir votre assurance emprunteur.

Les différents types de taux d’assurance

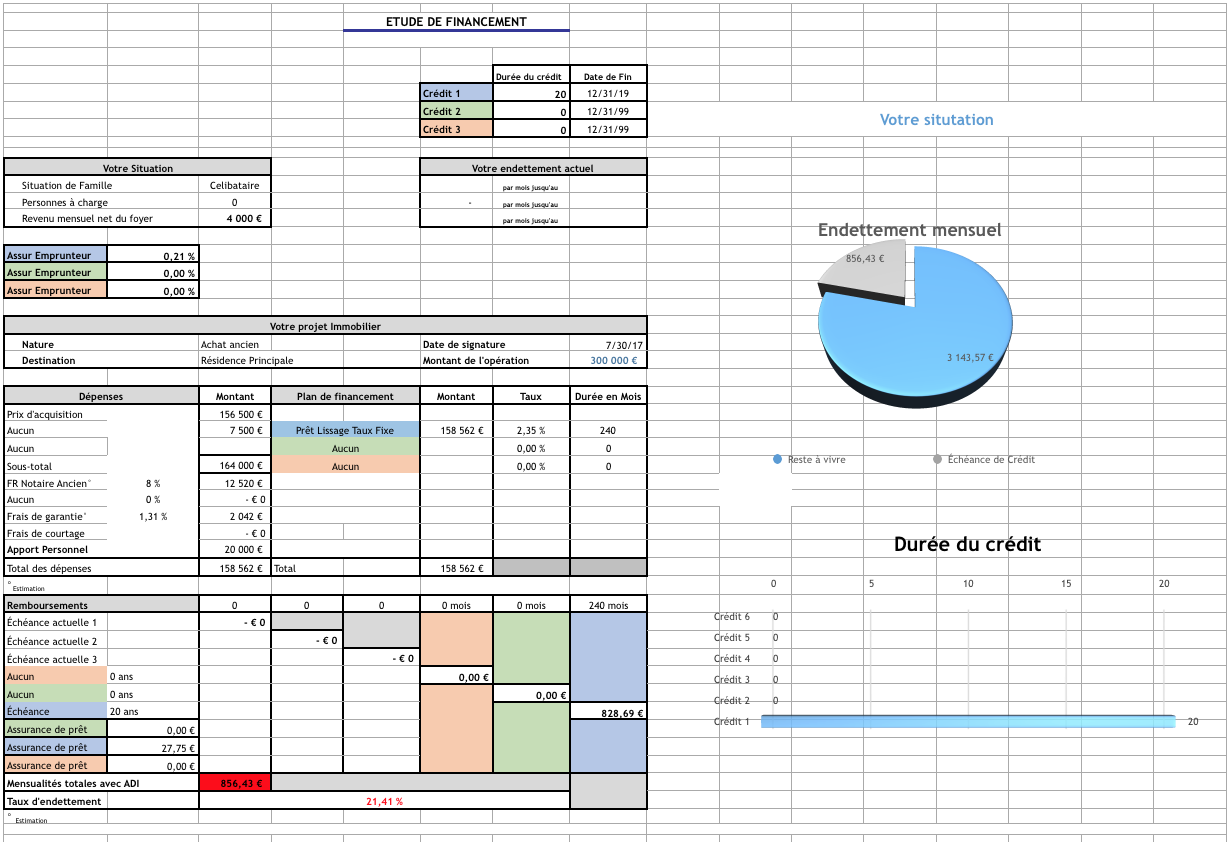

Pour les emprunteurs, il est essentiel de comprendre la distinction entre le taux nominal et le TAEA (Taux Annuel Effectif d’Assurance). Le taux nominal correspond simplement à la part du coût d’assurance, tandis que le TAEA intègre l’ensemble des frais associés à l’assurance. Par exemple, si le coût d’assurance pour un prêt immobilier s’élève à 4 173,60 €, cela représente une partie fondamentale du coût global qui peut atteindre 28 184,80 € seulement pour les intérêts.

La variation des taux en fonction de plusieurs critères

Les taux d’assurance emprunteur varient grandement en fonction de différents facteurs. L’un des critères les plus impactants est sans aucun doute l’âge de l’emprunteur. Les jeunes, pour une assurance crédit immobilier, peuvent bénéficier de taux plus compétitifs que les personnes plus âgées, souvent inquiètes de leur état de santé. Par ailleurs, la durée du prêt joue également un rôle clé dans l’établissement de ces taux.

Est-il possible de négocier son taux d’assurance ?

Oui, il est tout à fait possible de négocier son taux d’assurance lorsque vous souscrivez un prêt immobilier. Les institutions financières offrent de la flexibilité aux emprunteurs en fonction de leur situation personnelle. Les comparateurs en ligne peuvent également vous aider à obtenir les meilleures offres disponibles sur le marché.

Comprendre le coût moyen de l’assurance emprunteur

En 2020, le coût moyen de l’assurance prêt immobilier s’est établi en moyenne à 0,38% sur une durée de 20 ans pour une personne de moins de 35 ans. Il est crucial d’analyser les coûts associés afin de ne pas sous-estimer l’impact que cela peut avoir sur votre capacité d’emprunt.

L’importance de la comparaison des offres

Avant de vous engager dans un contrat d’assurance emprunteur, il est judicieux de comparer les différentes offres. Chaque assureur a ses propres critères de tarification. Grâce à des outils adaptés, comme ceux disponibles sur Meilleurtaux.com, vous pouvez facilement simuler votre assurance de prêt immobilier et déterminer le montant de votre cotisation.

En fin de compte, comprendre les taux d’assurance prêt immobilier en 2020 est essentiel pour faire un choix éclairé. Prenez le temps d’analyser vos options, de comparer les offres sur le marché et de vous renseigner sur les critères qui influencent les taux. En prenant ces étapes en compte, vous pourrez ainsi optimiser votre contrat d’assurance et alléger le coût de votre emprunt.

| Axe de comparaison | Informations essentielles |

| Taux d’assurance moyen | Environ 0,38% pour un emprunteur de moins de 35 ans. |

| Éléments influençant le taux | L’âge, la situation professionnelle et la durée du prêt. |

| TAEA | Le Taux Annuel Effectif d’Assurance reflète le coût global de l’assurance. |

| Coût total assurance | Pour un prêt de 100 000 €, le coût d’assurance peut atteindre 4 173,60 €. |

| Obligation de l’assurance | Bien que souvent exigée par les établissements, elle n’est pas légalement obligatoire. |

| Comparaison des offres | Utiliser un comparateur en ligne peut aider à trouver le meilleur taux. |

| Taux d’endettement | Il impacte directement la capacité d’emprunt et le choix de l’assurance. |

| Durée d’assurance | Souvent alignée sur la durée du prêt, entre 15 et 25 ans. |

Témoignages sur la Compréhension des Taux d’Assurance Prêt Immobilier en 2020

En 2020, de nombreux emprunteurs se sont retrouvés face à un dilemme essentiel : comprendre les taux d’assurance prêt immobilier. À travers divers témoignages, il est possible de constater l’importance de cette compréhension dans le processus d’emprunt.

Marie, 32 ans, explique : « Avant de devenir propriétaire, je n’avais aucune idée des implications de l’assurance emprunteur. J’ai finalement pris le temps de me renseigner sur le TAEA et j’ai réalisé combien il était crucial de comparer les offres. Grâce à cela, j’ai pu économiser sur le coût total de mon prêt, ce qui m’a convaincue de l’importance de bien comprendre ces taux. »

De son côté, Pierre, un jeune cadre dynamique, se souvient de sa première approche des taux d’assurance : « J’ai été surpris de voir à quel point les taux d’assurance pouvaient varier selon différents critères, notamment mon âge et ma profession. Si je n’avais pas fait affaire avec un courtier, j’aurais probablement souscrit à une assurance plus onéreuse. Le coût de l’assurance a un impact significatif sur le total de mon prêt immobilier. »

Lucie, retraitée, soulève une autre réalité : « À plus de 60 ans, trouver un taux d’assurance prêt immobilier adapté à ma situation a été un vrai parcours du combattant. J’ai dû apprendre comment l’âge influençait le coût de mon assurance. Les compagnies ont tendance à proposer des taux moins favorables aux seniors, et il est essentiel d’être bien informé pour éviter les mauvaises surprises. »

Enfin, Thomas, professionnel dans le secteur de la finance, partage son conseil : « Je rappelle souvent à mes clients de ne pas se focaliser uniquement sur le taux nominal de leur prêt. Le TAEA est un indicateur clé qui englobe également les coûts d’assurance. Comprendre ce sur quoi on s’engage est impératif pour faire un choix éclairé. »

Ces témoignages illustrent bien que la compréhension des taux d’assurance prêt immobilier en 2020 est fondamentale. Elle permet non seulement d’optimiser le coût global d’un prêt, mais également d’aborder le financement immobilier avec sérénité. Se renseigner, comparer et se faire conseiller sont des étapes indispensables pour tout emprunteur souhaitant sécuriser sa démarche financière.

Les taux d’assurance prêt immobilier sont des éléments cruciaux à considérer lors de la mise en place d’un crédit immobilier. En 2020, le marché a observé des fluctuations significatives dans ces taux, influencées par plusieurs facteurs. Cet article vous aidera à naviguer à travers les différents aspects du taux d’assurance, en détaillant ce qu’est le Taux Annuel Effectif d’Assurance (TAEA), les facteurs qui l’affectent, et l’importance de bien choisir son assurance emprunteur.

Qu’est-ce que le TAEA ?

Le Taux Annuel Effectif d’Assurance, ou TAEA, est un indicateur clé qui permet d’évaluer le coût de l’assurance d’un prêt immobilier. Contrairement à un taux nominal, le TAEA inclut l’ensemble des frais liés à l’assurance, ce qui en fait un outil essentiel pour comparer les différentes offres d’assurances. En 2020, ce taux a varié en fonction de plusieurs critères, notamment l’âge de l’emprunteur, sa situation professionnelle, la durée du prêt, ainsi que son état de santé.

Les critères influençant le TAEA

Plusieurs facteurs peuvent influencer le montant du TAEA et, par conséquent, le coût global de l’assurance. L’âge de l’emprunteur reste un des critères déterminants, avec des taux souvent plus élevés pour les personnes plus âgées. De même, la situation professionnelle joue un rôle crucial, car les professions jugées à risque peuvent voir leur taux d’assurance grimper. Enfin, la santé de l’emprunteur est également prise en compte : les antécédents médicaux peuvent amener les assureurs à appliquer une surprime.

Pourquoi est-il essentiel de bien choisir son assurance ?

Le choix de l’assurance emprunteur est fondamental pour plusieurs raisons. Premièrement, il existe une diversité d’offres sur le marché, et comparer les taux d’assurance peut permettre de réaliser des économies significatives. En 2020, les taux d’assurance immobilière ont connu des niveaux relativement bas, mais cela ne garantit pas que la première offre soit la meilleure. Il est crucial de bien lire les conditions générales et de s’assurer que les garanties choisies couvrent efficacement les risques auxquels l’emprunteur pourrait être confronté.

Calculer son taux d’assurance

Pour déterminer quel sera le montant à verser pour son assurance prêt immobilier, les emprunteurs doivent prendre en compte leur taux de couverture, qui est souvent établi en pourcentage du capital emprunté. Le coût de l’assurance peut varier d’une institution à l’autre, ainsi il est bénéfique d’effectuer des comparaisons entre différents assureurs. Un comparateur en ligne peut s’avérer très utile pour y parvenir. En 2020, le coût d’une assurance emprunteur moyenne pour un prêt de 100 000 euros s’élevait à environ 4173,6 euros sur une période de 20 ans.

Impact sur le taux d’endettement

Il est également essentiel de considérer l’impact du coût de l’assurance sur le taux d’endettement de l’emprunteur. Un mauvais choix pourrait amener certains emprunteurs à dépasser le seuil conseillé d’endettement, limitant ainsi leur capacité à obtenir un crédit. En 2020, des modifications dans les règlements ont incité les emprunteurs à être plus vigilants dans leur choix d’assurance afin de ne pas compromettre leur projet immobilier.

En somme, comprendre les taux d’assurance prêt immobilier en 2020 est indispensable pour tout emprunteur souhaitant réaliser un projet immobilier. En prêtant attention à des éléments tels que le TAEA, les critères influents, la comparabilité des offres et l’impact sur le taux d’endettement, les consommateurs peuvent prendre des décisions éclairées. Bien choisir son assurance emprunteur ne se limite pas à obtenir un bon taux : il s’agit également de garantir une couverture adéquate pour l’avenir.

Conclusion sur les taux d’assurance prêt immobilier en 2020

En 2020, les taux d’assurance prêt immobilier ont été marqués par des fluctuations notables, influencées par divers facteurs tels que l’âge de l’emprunteur, sa situation professionnelle, et la durée du prêt. Comprendre ces éléments est essentiel pour optimiser le coût total de l’emprunt. Le Taux Annuel Effectif d’Assurance (TAEA) est un indicateur clé qui permet aux emprunteurs de déterminer avec précision le coût de leur assurance sur la durée du prêt.

Un point crucial à retenir est que contrairement aux taux d’intérêt des prêts immobiliers, qui ont atteint des niveaux historiquement bas, les taux d’assurance ne profitent pas toujours des mêmes nuances. En effet, des praticités existent dans le choix des garanties et des options d’assurance qui peuvent faire varier considérablement le TAEA. Ainsi, il est de la responsabilité de chaque emprunteur de bien analyser et comparer les différentes offres disponibles sur le marché.

Pour ce faire, utiliser un comparateur d’assurance peut s’avérer être un outil puissant et efficace. Cela permet non seulement d’identifier les meilleures options tarifaires, mais aussi de s’assurer d’obtenir une couverture adéquate en fonction de la situation personnelle et des besoins spécifiques de chaque emprunteur.

Enfin, il est primordial de s’informer sur les nouvelles règles liées au taux d’endettement et à l’assurance emprunteur, surtout en période d’incertitude économique. Une bonne maîtrise des taux d’assurance et de leurs implications se traduit par des économies significatives au moment de la signature du contrat de prêt, permettant ainsi d’entrevoir un futur financier plus serein.