|

EN BREF

|

Lorsque l’on envisage un achat immobilier, il est essentiel de prendre en compte non seulement le montant du prêt, mais également le coût de l’assurance de prêt immobilier. Souvent perçue comme une contrainte, cette assurance joue un rôle crucial en garantissant le remboursement du crédit en cas de coup dur. Pourtant, beaucoup de futurs emprunteurs ignorent les divers facteurs qui influencent le montant de cette assurance, allant de l’âge de l’emprunteur à son état de santé. Dans ce guide complet, nous allons explorer en détail les éléments déterminants du coût de l’assurance prêt immobilier, afin de permettre à chacun de mieux naviguer dans cette jungle d’informations et d’économiser sur leurs frais d’emprunt.

L’assurance prêt immobilier est un élément crucial pour toute personne envisageant de contracter un crédit immobilier. Son coût peut varier considérablement en fonction de divers facteurs tels que l’âge de l’emprunteur, son état de santé ou encore le montant emprunté. Dans ce guide complet, nous examinerons les avantages et les inconvénients de cette assurance afin d’aider les futurs emprunteurs à mieux comprendre le sujet et à faire des choix éclairés.

Avantages

Le premier avantage majeur de souscrire une assurance prêt immobilier est la sécurité financière qu’elle offre. En cas de décès, d’invalidité ou de perte d’emploi, cette assurance permet de rembourser le prêt et ainsi d’éviter à la famille de se retrouver dans une situation financière difficile.

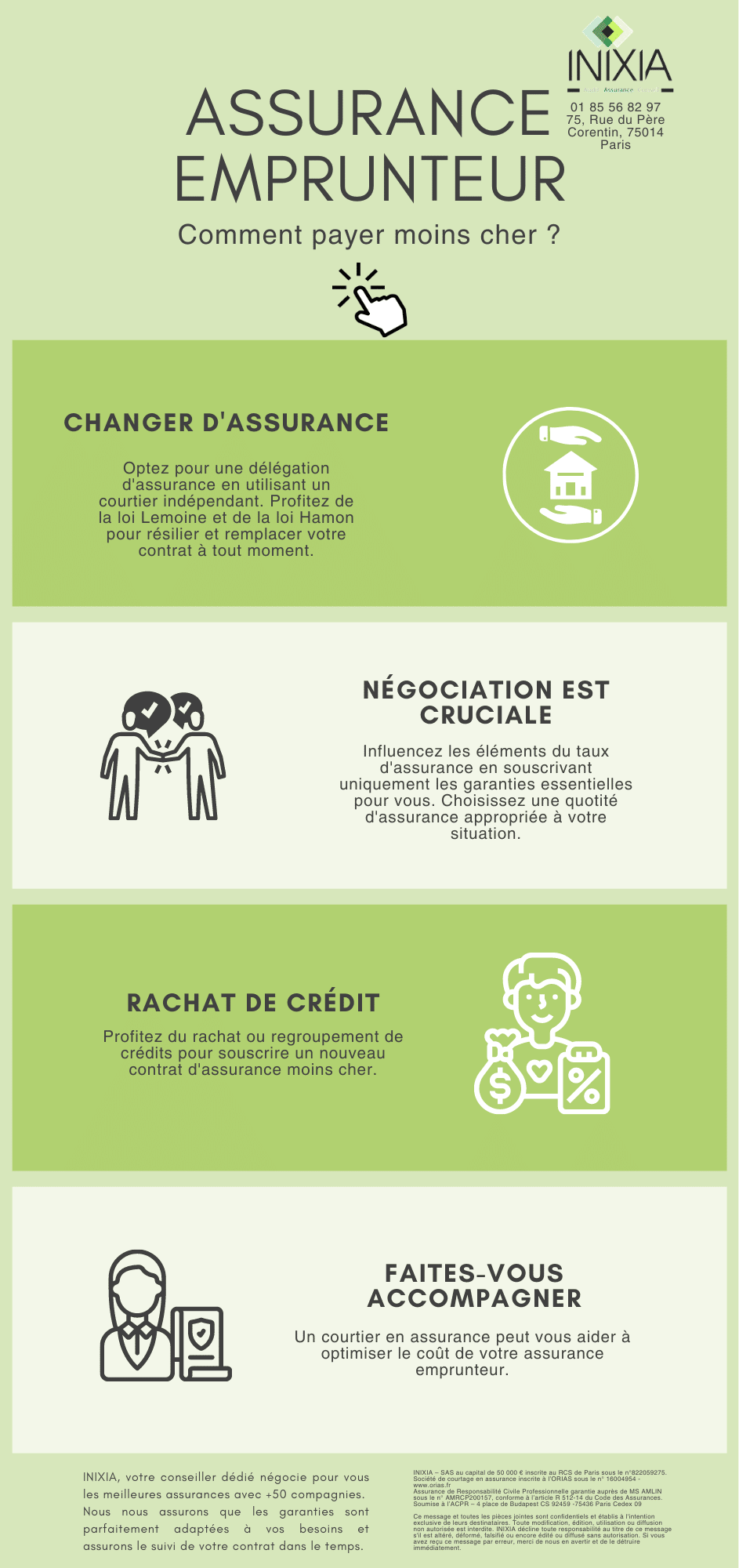

En outre, le coût de cette assurance peut être négocié. En effet, les emprunteurs ont la possibilité d’opter pour une délégation d’assurance, ce qui leur permet de rechercher une offre plus compétitive sur le marché. Cela peut engendrer des économies significatives sur le coût total de leur emprunt, parfois jusqu’à 30 % du coût total du crédit, comme l’indiquent certaines études.

Enfin, il est également important de noter que le calcul du coût de l’assurance prêt immobilier peut être assez transparent. Différents outils en ligne, comme ceux proposés par Wedou, permettent d’obtenir une estimation du coût en fonction de critères spécifiques, facilitant ainsi la prise de décision.

Inconvénients

Malgré ses nombreux atouts, l’assurance prêt immobilier présente également certains inconvénients. Le coût peut rapidement devenir un facteur limitant, en particulier pour des emprunteurs plus âgés ou ayant des problèmes de santé, dont les primes peuvent atteindre des taux élevés. Par exemple, les taux d’assurance peuvent varier de 0,23 % pour un emprunteur âgé de 25 à 35 ans, pour atteindre jusqu’à 0,70 % pour une personne de plus de 70 ans.

Un autre inconvénient notable est la complexité du marché des assurances. Les emprunteurs peuvent se sentir perdus face à la multitude d’offres disponibles. Le choix d’une assurance peut s’avérer lourd et difficile, d’où l’importance de comparer différentes options à l’aide de comparateurs comme celui proposé par YManci.

Il est également crucial de prendre en compte que le coût total de l’assurance emprunteur peut ne pas être évident dès le départ ; il est souvent calculé en intégré dans le coût total du crédit, ce qui peut amener à des malentendus quant à la véritable charge financière. Pour mieux comprendre ces aspects, vous pouvez consulter des guides spécialisés tels que celui sur l’assurance prêt immobilier avec AXA.

Comprendre le coût de l’assurance prêt immobilier est essentiel pour tout emprunteur. Bien qu’elle offre une sécurité indéniable en période d’incertitude, son coût et sa complexité peuvent représenter des défis non négligeables. En prenant le temps d’analyser les avantages et les inconvénients, chacun pourra faire le choix qui correspond le mieux à sa situation, garantissant ainsi une expérience de crédit immobilier plus sereine.

Dans le cadre dun projet immobilier, comprendre le coût de l’assurance prêt immobilier est essentiel pour mieux gérer son budget. Cet article vous guide à travers les différents éléments qui influencent ce coût, les critères de calcul, et les solutions pour réaliser des économies. Apprenez à naviguer dans le monde complexe de l’assurance emprunteur afin d’optimiser votre financement.

Les facteurs influençant le coût de l’assurance prêt immobilier

Le prix de l’assurance de prêt immobilier varie en fonction de nombreux critères. Parmi eux, la durée du prêt, l’ âge de l’emprunteur et son état de santé sont déterminants. Par exemple, les taux d’assurance appliqués par les banques peuvent varier de 0,23 % pour les emprunteurs âgés de 25 à 35 ans à 0,70 % pour ceux de plus de 70 ans. Ainsi, prendre en compte ces éléments est crucial pour appréhender le coût total de votre crédit.

Calcul du coût de l’assurance emprunteur

Pour estimer le coût de l’assurance prêt, il est important de se référer au TAEA (Taux Annuel Effectif d’Assurance). Ce taux permet d’évaluer la part de l’assurance dans le prix total d’un crédit. Ainsi, il peut représenter jusqu’à 30 % du coût total de l’emprunt, d’où l’importance de bien le comprendre. Pour en savoir plus sur le TAEA et son impact, consultez des ressources dédiées.

Les différentes options d’assurance prêt immobilier

Lorsque vous prêtez, vous avez souvent le choix entre l’assurance groupe proposée par votre banque et la délégation d’assurance, qui vous permet de choisir un contrat d’assurance externe. Cette dernière option peut parfois être plus avantageuse, notamment en termes de tarifs et de garanties. Choisir la bonne option peut significativement influencer le coût de votre assurance et, par conséquent, celui de votre crédit immobilier.

Optimiser le coût de l’assurance prêt

Pour réduire le coût de votre assurance prêt immobilier, plusieurs stratégies peuvent être mises en œuvre. D’abord, il est prudent de comparer les offres disponibles sur le marché. Utiliser un courtier en assurance peut également s’avérer bénéfique. Pour une vue d’ensemble sur ce sujet, consultez ce guide concernant les courtiers. De plus, n’hésitez pas à négocier avec votre banque, car cela pourrait vous permettre d’obtenir des conditions plus favorables.

Comprendre le coût de l’assurance prêt immobilier est un élément clé pour tout emprunteur souhaitant optimiser son financement. En tenant compte des différents facteurs et en explorant les options disponibles, il est possible de réaliser des économies substantielles. Pour aller plus loin, consultez également des ressources complémentaires, telles que ce guide sur l’assurance prêt immobilier au Crédit Agricole et cette simulation de coût sur la plateforme Meilleurtaux. En faisant les bons choix, vous serez en mesure de maîtriser le coût de votre assurance emprunteur et de garantir la réussite de votre projet immobilier.

La souscription à une assurance prêt immobilier est une étape incontournable pour tout emprunteur souhaitant sécuriser son crédit. Cependant, le coût de cette assurance peut varier considérablement en fonction de divers facteurs. Dans cet article, nous allons explorer les principaux éléments qui influent sur le coût de l’assurance prêt immobilier, ainsi que des conseils pratiques pour faire des économies.

Les facteurs influençant le coût de l’assurance

Le coût de l’assurance prêt immobilier dépend de plusieurs critères clés. Parmi eux, l’âge de l’emprunteur joue un rôle prépondérant : les taux d’assurance varient généralement de 0,23 % à 0,70 % en fonction de la tranche d’âge. Par exemple, un emprunteur âgé de 25 à 35 ans pourra bénéficier de taux plus favorables par rapport à un emprunteur de plus de 70 ans.

Le profil médical de l’emprunteur

Un autre pilier fondamental dans la détermination du coût de l’assurance est le profil médical de l’emprunteur. À ce titre, les assureurs demandent souvent un questionnaire de santé pour évaluer les risques. Des facteurs comme le tabagisme, certaines maladies préexistantes ou des antécédents médicaux peuvent entraîner une augmentation sensible des tarifs. Il est donc essentiel d’être transparent lors de cette étape afin d’obtenir le meilleur taux possible.

Calculer le coût de l’assurance

Pour connaître le coût exact de l’assurance prêt immobilier, il est crucial de prendre en compte le Taux Annuel Effectif d’Assurance (TAEA). Ce taux permet de mesurer la part du coût de l’assurance dans le prix total du crédit. Pour un emprunteur, le TAEA peut représenter jusqu’à 30 % du coût total du crédit. C’est un pourcentage significatif à garder à l’esprit lors de la comparaison entre différentes offres.

Optimiser son choix d’assurance

Il est judicieux de comparer les offres avant de prendre une décision. Les plateformes de comparaison en ligne, comme celles proposées par Meilleurtaux ou Empruntis, peuvent vous aider à visualiser les différences de prix et à identifier celle qui correspond le mieux à votre situation. N’hésitez pas à étudier différentes options de délégation d’assurance pour potentiellement économiser sur vos cotisations.

En savoir plus sur les spécificités du contrat

Avant de finaliser votre choix, il est important de comprendre les détails de votre contrat d’assurance. Chaque assurance présente des particularités concernant la durée de couverture, les exclusions de garantie et les conditions de résiliation. Des sites comme Reassurez-moi proposent des guides pour mieux appréhender ces éléments cruciaux pour votre prêt immobilier.

Comprendre le coût de l’assurance prêt immobilier est essentiel pour tout emprunteur souhaitant faire un choix éclairé. En tenant compte des facteurs influents, en calculant le TAEA et en comparant les différentes offres, il est possible de minimiser le montant de l’assurance tout en garantissant une bonne couverture. Pour approfondir vos connaissances sur ce sujet, consultez également les informations disponibles via Luko et d’autres ressources spécialisées.

Analyse des facteurs influençant le coût de l’assurance prêt immobilier

| Critères | Impact sur le coût |

| Âge de l’emprunteur | Les taux augmentent avec l’âge, passant de 0,23% à 0,70% selon les tranches d’âge. |

| État de santé | Un profil médical défavorable peut augmenter significativement le coût. |

| Montant du prêt | Un montant plus élevé implique généralement une prime d’assurance plus importante. |

| Durée du crédit | Des crédits plus longs peuvent coûter plus cher en assurance. |

| Type d’assurance choisie | La délégation d’assurance peut offrir des tarifs plus compétitifs que ceux de la banque. |

| Profession | Certains métiers peuvent bénéficier d’offres spéciales ou de réductions. |

| Antécédents | Un bon historique de santé peut mener à des tarifs plus favorables. |

| Nombre d’assurés | Prendre une assurance famille peut parfois réduire le coût global. |

| Durée de l’assurance | Le choix entre une assurance temporaire ou permanente influence le coût. |

| Comparaison des offres | Comparer différents contrats d’assurance permet d’optimiser le coût. |

Lorsqu’il s’agit de contracter un prêt immobilier, le coût de l’assurance de prêt est souvent sous-évalué par les emprunteurs. Jean, 32 ans, témoigne : « À l’époque où je cherchais un prêt, je ne pensais pas que l’assurance pouvait représenter jusqu’à 30% du coût total de mon crédit. Cela m’a vraiment ouvert les yeux sur l’importance de bien s’informer. »

Marie, quant à elle, souligne le rôle des taux d’assurance qui varient considérablement selon l’âge. « Lorsque j’ai eu 40 ans, j’ai été surprise de constater que le taux était bien plus élevé qu’à mes 30 ans. Mon conseiller m’a expliqué que cela dépendait de plusieurs critères, dont ma santé. C’est essentiel de bien comprendre comment ces taux sont calculés pour éviter de mauvaises surprises. »

De son côté, Luc a décidé de jouer la carte de la délégation d’assurance. « Après avoir comparé les offres, j’ai opté pour une assurance moins coûteuse auprès d’un autre assureur. C’était une décision judicieuse, car j’ai réalisé que cela m’a permis d’économiser plusieurs milliers d’euros sur la durée de mon crédit. » Son expérience illustre à quel point il est crucial de comparer les options d’assurance.

Enfin, Clara, récemment propriétaire, partage son constat sur le Taux Annuel Effectif d’Assurance (TAEA). « En comprenant comment ce taux impacte le coût total de mon emprunt, j’ai pu prendre une décision plus éclairée. Toutes les informations que j’ai glanées dans un guide sur les assurances ont été déterminantes dans le choix de mon prêteur. » Ce dernier exemple démontre l’importance d’évaluer la part que représente l’assurance dans le coût total de l’emprunt.

En conclusion, comprendre le coût de l’assurance prêt immobilier ne doit pas être laissé au hasard. Que ce soit à travers des témoignages comme ceux de Jean, Marie, Luc ou Clara, il est évident que s’informer et comparer les options est essentiel pour naviguer dans cette dimension souvent négligée des emprunts immobiliers.

Comprendre le coût de l’assurance prêt immobilier

Le coût de l’assurance prêt immobilier est un élément essentiel à prendre en compte lors de la souscription d’un crédit immobilier. Souvent négligé, ce coût peut représenter jusqu’à 30 % du coût total du crédit. Dans ce guide complet, nous vous proposons de déchiffrer les différents facteurs influençant ce coût, les moyens d’économiser, ainsi que des conseils pratiques pour mieux naviguer dans cet univers parfois complexe.

Les critères influençant le coût de l’assurance

Le montant de l’assurance emprunteur dépend de divers critères, principalement :

1. Le profil de l’emprunteur

Le profil de l’emprunteur est un facteur essentiel. Les banques appliquent des taux différents en fonction de l’âge et de la santé de l’emprunteur. Par exemple, les jeunes de 25 à 35 ans peuvent bénéficier de taux bas, souvent autour de 0,23 %, tandis que les emprunteurs plus âgés, notamment ceux de plus de 70 ans, peuvent voir ce taux grimper jusqu’à 0,70 %.

2. Le montant et la durée du crédit

Le montant du prêt et la durée de remboursement jouent également un rôle crucial. Plus le montant emprunté est élevé et la durée longue, plus le coût de l’assurance peut augmenter. Il est donc impératif d’évaluer en profondeur vos besoins financiers avant de vous engager.

3. Le type d’assurance

Il existe différentes formules d’assurance. Par exemple, vous pouvez choisir une assurance groupe proposée par la banque ou opter pour une délégation d’assurance, qui permet de faire jouer la concurrence et potentiellement d’économiser sur le coût total. En 2024, certains taux d’assurance individuels peuvent atteindre seulement 0,05 %, un exemple à considérer si vous souhaitez réduire vos coûts.

Comment économiser sur le coût de l’assurance prêt immobilier

Savoir où chercher permet de réaliser des économies significatives. Voici quelques conseils :

1. Comparez les offres

N’hésitez pas à recourir à des comparateurs en ligne pour évaluer les différentes offres d’assurance. Même un faible écart de taux peut entraîner de grandes différences sur le long terme.

2. Négociez avec votre banque

Il est dans votre intérêt de discuter avec votre conseiller bancaire sur les options d’assurance. Une bonne négociation peut permettre de réduire le coût en justifiant que vous avez trouvé des taux plus bas ailleurs.

3. Vérifiez votre état de santé

Établissez un dossier médical précis. Un état de santé jugé satisfaisant peut vous permettre d’accéder à des taux plus avantageux. Certaines banques prennent le temps d’étudier votre situation, alors n’hésitez pas à les informer de vos éventuels enjeux de santé.

Évaluer le coût total de l’assurance : le TAEA

Un autre élément à considérer est le Taux Annuel Effectif d’Assurance (TAEA). Ce taux permet d’évaluer la part du coût de l’assurance emprunteur dans la mensualité totale du crédit immobilier. Cela vous permet d’avoir une vision plus précise des dépenses liées au crédit, et ainsi, d’optimiser votre budget.

Comprendre le coût de l’assurance prêt immobilier est essentiel pour tout emprunteur souhaitant optimiser son investissement. En prenant en compte les critères déterminants, en comparant les offres, et en utilisant des outils d’évaluation comme le TAEA, vous serez mieux arme pour naviguer dans le monde complexe de l’assurance emprunteur et réaliser des économies considérables sur votre crédit immobilier.

Conclusion sur le coût de l’assurance prêt immobilier

À travers ce guide complet, il est clair que comprendre le coût de l’assurance prêt immobilier est essentiel pour chaque emprunteur. En effet, ce coût peut constituer jusqu’à 30 % du montant total du crédit, une donnée qui ne doit pas être négligée. Les emprunteurs doivent être conscients que le prix de cette assurance ne dépend pas uniquement du montant emprunté, mais également de plusieurs facteurs tels que le profil médical, l’âge de l’emprunteur, ainsi que le type de prêt et sa durée.

Évaluer le coût de l’assurance de prêt immobilier, c’est prendre en compte les taux appliqués, qui peuvent varier significativement. Les taux d’assurance oscillent généralement de 0,23 % à 0,70 %, selon la tranche d’âge de l’emprunteur. Par exemple, les jeunes emprunteurs doivent profiter de taux plus bas, alors que les emprunteurs âgés peuvent faire face à des frais plus élevés. Ce constat souligne l’importance de bien se renseigner avant de choisir une assurance.

Par ailleurs, il est conseillé de comparer les offres des différents assureurs afin de trouver celle qui convient le mieux à votre situation. La délégation d’assurance peut également être une solution avantageuse, permettant de bénéficier de frais moins élevés par rapport à l’assurance proposée par la banque. En procédant à une telle démarche de comparaison, vous êtes en mesure de réaliser des économies substantielles et d’optimiser votre budget.

Finalement, que vous soyez un primo-accédant ou un investisseur aguerri, avoir une vision claire du coût de l’assurance prêt immobilier vous permettra non seulement de mieux gérer votre projet immobilier, mais aussi de prendre des décisions financières éclairées et judicieuses.