|

EN BREF

|

L’accès à l’assurance crédit immobilier peut s’avérer complexe pour les personnes touchées par le cancer, une maladie souvent considérée comme un risque aggravé par les assureurs. En effet, les compagnies d’assurance évaluent la situation de chaque emprunteur en fonction de son état de santé, d’éventuels traitements en cours et de ses antécédents médicaux. Cela soulève des questions cruciales : quelles sont les différentes solutions qui s’offrent à vous en tant qu’emprunteur ? Quels critères les assureurs prennent-ils en compte lors de l’évaluation des risques ? Comprendre ces mécanismes est essentiel pour naviguer dans le monde de l’assurance de prêt immobilier tout en préservant vos intérêts et ceux de vos proches.

Lorsque vous envisagez de souscrire à un crédit immobilier, la question de l’assurance emprunteur est inévitable, en particulier si vous avez des antécédents de santé tels que le cancer. Cet article explore les implications de cette maladie sur votre capacité à obtenir une assurance prêts immobilier, en mettant en lumière les avantages et les inconvénients que cela peut comporter. Comprendre ces éléments vous permettra de prendre des décisions éclairées pour assurer vos intérêts et ceux de vos proches.

Avantages

Malgré les perceptions négatives associées à l’assurance crédit immobilier en cas de cancer, il existe plusieurs aspects positifs à considérer. Tout d’abord, certaines compagnies d’assurance peuvent offrir des solutions adaptées à votre situation. Par exemple, elles pourraient proposer une couverture intégrale, garantissant que le remboursement de votre prêt immobilier se poursuive même en cas d’incapacité due à la maladie.

En outre, des organismes comme Meilleurtaux se sont spécialisés dans l’accompagnement des emprunteurs dont le risque de santé est aggravé par un précédent cancer. Ces experts peuvent vous aider à trouver des contrats qui offrent une protection solide et des conditions raisonnables.

De plus, certaines banques et assureurs appliquent des politiques de solidarité, comme des délais d’attente pour les primes ou des délais de carence, permettant ainsi d’atténuer le fardeau financier en cas de problèmes de santé. Il est aussi possible de négocier des conditions spéciales avec votre assureur, en fonction de l’évolution de votre état de santé et des traitements suivis.

Inconvénients

Malgré les avantages, il existe également des inconvénients majeurs à prendre en compte. En effet, le cancer est souvent vu comme un risque aggravé par les assureurs, ce qui peut mener à des surprimes considérables sur les contrats d’assurance prêts immobilier. Ainsi, les mensualités peuvent s’avérer beaucoup plus élevées, ce qui rend l’emprunt moins abordable.

Par ailleurs, certaines situations peuvent entraîner un refus total d’assurance, ce qui peut placer l’emprunteur dans une position délicate pour l’obtention de son prêt immobilier. Cette situation est d’autant plus préoccupante si le cancer a été diagnostiqué récemment ou si le traitement est encore en cours Luko souligne cette problématique et encourage les consommateurs à obtenir des devis de plusieurs compagnies.

Enfin, la lecture des conditions générales et des exclusions de contrat peut s’avérer complexe et frustrante. Certaines personnes ne trouvent pas toujours les éclaircissements nécessaires sur la prise en compte des maladies graves, comme le cancer, et cela peut engendrer une certaine méfiance envers les assureurs.

Il est essentiel de bien s’informer sur la manière dont votre statut de santé, notamment le cancer, peut influencer votre assurance crédit immobilier. Des avantages existent, mais il faut également se préparer aux défis que cette situation peut poser. Pour cela, faire appel à un courtier en assurance ou comparer différentes offres peut s’avérer judicieux. Des ressources comme Comparaison-assurance-pret-immobilier.fr proposent des guides utiles pour maximiser vos chances d’obtenir une couverture adéquate.

Lorsque l’on envisage d’acheter un bien immobilier, souscrire une assurance emprunteur est souvent une étape incontournable. Cependant, pour les personnes atteintes de cancer, cette démarche peut se complexifier. En effet, les assureurs considèrent le cancer comme un risque aggravé, ce qui peut influencer les conditions d’assurance, les primes, voire même engendrer des difficultés à obtenir une couverture. Cet article vous guide à travers les différentes implications et solutions disponibles en matière d’assurance crédit immobilier pour les personnes touchées par cette maladie.

Les enjeux de l’assurance emprunteur en cas de cancer

Le cancer est classé comme un risque aggravé par les assureurs. Cela signifie que les conditions d’assurance peuvent varier significativement par rapport à un emprunteur sans pathologies. Les personnes concernées peuvent faire face à des surprimées, ou même à des refus d’assurance. Cette situation peut rendre l’accès au crédit immobilier plus difficile. Il est ainsi essentiel de bien comprendre ces enjeux pour anticiper les démarches nécessaires.

Les solutions d’assurance disponibles

Heureusement, il existe différentes options pour les personnes atteintes de cancer qui souhaitent souscrire un prêt immobilier. L’une des solutions les plus connues est la convention AERAS, qui permet aux emprunteurs d’accéder à une assurance même en cas de situation médicale préexistante. Cette convention encourage l’assurance des emprunteurs en cas de santé aggravée, y compris les cancers, permettant ainsi un accompagnement pour les emprunteurs en difficulté.

Le rôle du questionnaire de santé

Lors de la souscription d’une assurance crédit immobilier, il est impératif de remplir un questionnaire de santé. Ce questionnaire a pour but d’évaluer les risques liés à votre santé. Les assureurs vous poseront des questions détaillées sur votre état de santé, votre traitement et vos antécédents médicaux. Pour maximiser vos chances d’obtenir une couverture, il est important d’être transparent et complet dans vos réponses.

Le recours à un courtier en assurance

Face à la complexité du marché de l’assurance, surtout pour les personnes atteintes de cancer, le recours à un courtier en assurance peut s’avérer judicieux. Ce professionnel peut vous accompagner dans la recherche de l’assurance adaptée à votre situation. Grâce à son expertise, il peut vous orienter vers les contrats les plus favorables, en tenant compte de vos spécificités médicales.

Comment choisir la bonne assurance

Pour choisir la bonne assurance de crédit immobilier, il est crucial de comparer les offres du marché et de vérifier les conditions des garanties. Certains comparateurs en ligne, comme cela, permettent de visualiser les différents contrats, leurs tarifs et les options disponibles. Prenez le temps de vous informer et d’évaluer les solutions qui peuvent répondre à vos besoins tout en tenant compte de votre état de santé.

En somme, bien que le parcours d’assurance pour un crédit immobilier puisse être semé d’embûches pour les emprunteurs atteints de cancer, des solutions existent. Informez-vous sur la convention AERAS, n’hésitez pas à consulter des professionnels du secteur, et soyez transparent lors de vos démarches pour maximiser vos chances d’obtenir une couverture adéquate.

Emprunter pour un achat immobilier tout en étant affecté par le cancer peut devenir un vrai parcours du combattant. En effet, cette maladie est souvent perçue par les assureurs comme un risque aggravé, entraînant des complications dans l’obtention d’une assurance de prêt immobilier. Cet article vous guidera à travers les différentes options qui s’offrent à vous et les mesures à prendre pour maximiser vos chances de succès dans cette démarche.

Comprendre le risque aggravé lié au cancer

Lorsque vous soumettez une demande d’assurance emprunteur, il est crucial de comprendre que les assureurs évalueront votre état de santé et le risque associé à votre maladie. Le cancer peut être classé comme un risque aggravé, ce qui signifie que vous pourriez faire face à des surprimes ou même à un refus d’assurance. Les compagnies d’assurance examinent divers facteurs comme le type de cancer, son stade et vos antécédents médicaux. Par conséquent, il est conseillé de vous préparer en rassemblant tous les documents médicaux nécessaires.

Les solutions d’assurance disponibles

Il existe plusieurs solutions d’assurance sur le marché qui s’adaptent à votre situation. Certaines compagnies offrent des polices spécifiquement conçues pour les emprunteurs ayant un antécédent de cancer. Il est recommandé de comparer les différentes offres disponibles pour sélectionner celle qui vous protège le mieux tout en prenant en compte votre budget. Des courtiers spécialisés peuvent également vous aider à naviguer dans ce processus en vous présentant des options qui répondent à vos besoins.

La retranscription des maladies dans le questionnaire de santé

Le questionnaire de santé est un élément crucial dans la souscription d’une assurance emprunteur. Il est impératif d’y renseigner toutes les informations relatives à votre état de santé, notamment votre diagnostic de cancer. Omettre des informations pourrait compromettre votre couverture. N’hésitez pas à consulter des experts ou à vous référer aux guides disponibles, tels que ceux sur Cardif ou APRIL, pour mieux comprendre vos droits.

Le rôle de l’assureur dans la couverture en cas de maladie

Si vous êtes déjà sous contrat d’assurance et qu’un cancer est diagnostiqué, il est essentiel de comprendre comment cela affecte votre couverture. Certains assureurs prévoient des dispositions spécifiques pour ce type de situation. Pour en savoir plus, vous pouvez consulter le site Ligue Contre le Cancer pour vous informer sur vos droits et les démarches à suivre.

Comment changer d’assurance si nécessaire

Si votre situation évolue ou si vous trouvez une meilleure offre, sachez qu’il est possible de changer d’assurance. La législation vous permet de résilier votre contrat actuel et d’en souscrire un nouveau, même en cours de prêt. Pour ce faire, consultez des guides pratiques comme celui disponible sur Comparaison Assurance Prêt Immobilier, afin de connaître les étapes nécessaires.

En somme, même si le chemin paraît semé d’embûches, il existe des solutions adaptées pour les emprunteurs atteints de cancer afin d’obtenir une assurance de prêt immobilier. En vous informant et en cherchant les bonnes ressources, vous pouvez surmonter ces défis et réaliser votre projet immobilier.

Comprendre l’assurance crédit immobilier en cas de cancer

| Aspect | Détails |

| Évaluation des risques | Le cancer est un risque aggravé, entraînant une évaluation plus rigoureuse du dossier. |

| Types de cancer | Divers types de cancer sont considérés différemment en termes de risque (ex : cancer du sein vs cancer des os). |

| Surprime | Une surprime peut être appliquée, augmentant le coût de l’assurance. |

| Exclusions | Certaines polices peuvent inclure des exclusions liées aux antécédents oncologiques. |

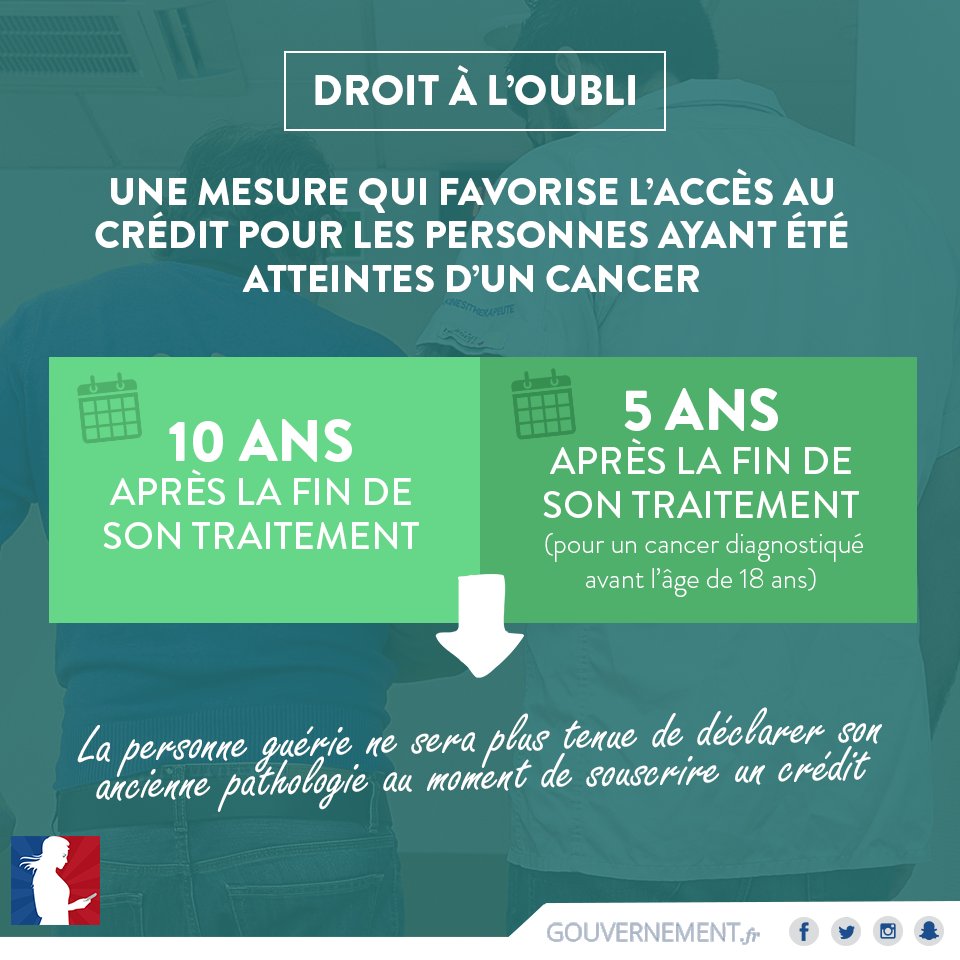

| Délai après traitement | Les assureurs exigent souvent un répit de 5 à 10 ans après guérison pour la couverture complète. |

| Conditions de remboursement | En cas de maladie, les modalités de remboursement du prêt peuvent varier, souvent en fonction du taux d’invalidité. |

| Souscription de l’assurance | Un questionnaire de santé détaillé est requis, où le cancer doit être déclaré. |

| Assistance et conseils | Il est recommandé de se faire accompagner par un courtier spécialisé pour optimiser les contrats. |

Face à un contexte de loaning immobilier, la question de l’assurance emprunteur devient incontournable, surtout pour ceux qui ont été touchés par des maladies graves comme le cancer. Il est essentiel de comprendre comment cette pathologie est perçue par les assureurs, car cela peut influencer votre accès au financement.

Dès le départ, il est important de savoir que le cancer est souvent considéré comme un risque aggravé par les compagnies d’assurance. Cela signifie que si vous êtes ou avez été en traitement pour un cancer, vous pourriez faire face à des surprimes, voire un refus d’assurance, ce qui peut compliquer votre projet immobilier. Les assureurs évaluent chaque dossier individuellement, prenant en compte la nature du cancer, son stade, et votre état de santé général.

Un élément crucial à considérer est le questionnaire de santé que vous soumettrez lors de la souscription de votre assurance. Celui-ci vous demandera des informations sur vos antécédents médicaux, y compris des questions spécifiques sur le cancer. Il est impératif de répondre de manière honnête et précise, car toute omission pourrait entraîner un refus de couverture en cas de sinistre.

Heureusement, des options existent pour ceux qui se retrouvent dans cette situation. Certains assureurs proposent des contrats alternatifs adaptés aux personnes ayant des problèmes de santé. Cela peut inclure l’exclusion des risques liés au cancer ou une couverture limitée, permettant ainsi d’accéder au prêt immobilier sans être complètement désavantagé.

Dans certains cas, des solutions comme la déclaration d’un état stable de santé pendant une certaine période après la fin des traitements peuvent rendre votre dossier plus attrayant pour les assureurs. Il est souvent recommandé d’attendre un délai de 10 ans après la guérison avant de solliciter une nouvelle assurance emprunteur, car cela peut faciliter l’acceptation de votre demande.

Enfin, il est judicieux de faire appel à un courtier en assurance, qui peut vous guider dans le dédale des propositions et options disponibles, et vous aider à choisir le contrat le mieux adapté à vos besoins spécifiques. Avec une bonne préparation et une compréhension des exigences des assureurs, obtenir un crédit immobilier, même après un diagnostic de cancer, peut devenir une réalité plus accessible.

Comprendre la prise en charge du cancer par l’assurance crédit immobilier

Lorsque l’on envisage un emprunt immobilier, la souscription à une assurance emprunteur est souvent incontournable. Toutefois, pour les personnes touchées par le cancer, cette démarche peut sembler complexe. Ce présent article vise à éclaircir les répercussions d’un diagnostic de cancer sur l’accès à une assurance de prêt immobilier, les solutions qui s’offrent aux emprunteurs, ainsi que les démarches à suivre pour obtenir une couverture adéquate.

Le cancer : un risque aggravé pour les assureurs

Les compagnies d’assurance considèrent le cancer comme un risque aggravé. Ceci signifie qu’elles évaluent ce risque différemment des maladies courantes. Un diagnostic récent de cancer, ou même des antécédents médicaux, peuvent entraîner des surprimes, voire des refus d’assurance. Les assureurs peuvent exiger que les emprunteurs fournissent des détails médicaux complets, y compris des informations sur le type de cancer, le stade de la maladie et les traitements en cours.

Solutions disponibles pour les emprunteurs atteints de cancer

Heureusement, des solutions existent pour ceux qui souhaitent obtenir une assurance crédit immobilier malgré un diagnostic de cancer. Parmi celles-ci, on retrouve :

1. La délégation d’assurance

Pour trouver une couverture adaptée, vous avez la possibilité d’opter pour une délégation d’assurance, c’est-à-dire de souscrire une assurance auprès d’un autre organisme que celui de votre banque. Cela vous permet de comparer les différentes offres du marché et ainsi de négocier des conditions d’assurance plus favorables, particulièrement adaptées à votre situation médicale.

2. Assurance emprunteur adaptée

Certaines compagnies d’assurance proposent des contrats spécifiques pour les personnes atteintes de cancer. Ces contrats prennent en compte votre état de santé et peuvent offrir des conditions plus avantageuses que celles imposées par les banques traditionnelles.

Démarches à suivre pour obtenir votre assurance

La souscription à une assurance emprunteur en cas de cancer requiert une préparation et un certain nombre de démarches spécifiques. Voici quelques étapes clés :

1. Remplir le questionnaire de santé

Lors de votre demande d’assurance, vous devrez remplir un questionnaire de santé détaillé. Il est essentiel d’être transparent et de mentionner tous les éléments relatifs à votre santé, en particulier ceux liés au cancer. Une divulgation complète vous protègera de complications ultérieures en cas de sinistre.

2. Rassembler des documents médicaux

Les assureurs peuvent vous demander des documents médicaux pour évaluer votre situation. Préparez-vous à fournir des comptes rendus de consultations, des bilans de santé récents et tout autre justificatif pertinent. Cela facilitera le traitement de votre demande.

Résilience et accompagnement

Finalement, il est crucial de rappeler que le cancer ne doit pas empêcher quiconque de devenir propriétaire. Bien que le chemin vers l’obtention d’une assurance crédit immobilier puisse être parsemé d’embûches, il existe des solutions et des experts capables de vous accompagner dans vos démarches. En étant bien informé et préparé, vous augmentez vos chances d’accéder à une couverture adaptée à votre situation.

Conclusion : Comprendre l’impact du cancer sur l’assurance crédit immobilier

En définitive, la question de l’assurance crédit immobilier pour les personnes touchées par le cancer est un sujet délicat qui mérite une attention particulière. Les compagnies d’assurance considèrent généralement le cancer comme un risque aggravé, ce qui entraîne souvent des surprimes ou, dans certains cas, des refus d’assurance. Cela peut représenter un obstacle significatif pour ceux qui souhaitent emprunter afin d’acheter un bien immobilier.

Il est essentiel de souligner que les conditions et le traitement du cancer varient grandement d’une personne à l’autre, rendant le questionnaire de santé à la fois essentiel et complexe. En outre, les assureurs peuvent exiger un délai de 10 ans après la fin des traitements pour accepter une couverture. Cela souligne l’importance d’être bien informé et préparé lors de la souscription à une assurance emprunteur.

Pour surmonter ces défis, il est conseillé de consulter un courtier en assurance ou un spécialiste qui pourra vous guider dans la recherche d’une couverture adaptée à votre situation. Ces professionnels possèdent des connaissances précieuses pour négocier les contrats et faciliter l’accès aux assurances, même en présentant des risques aggravés. En explorant les différentes options disponibles, il est possible de trouver des solutions sur mesure qui garantissent la protection de votre emprunt, tout en offrant une sérénité face à un avenir incertain.

En somme, la nécessité de bien comprendre les implications du cancer sur l’assurance crédit immobilier est cruciale pour toute personne concernée. Prendre le temps d’évaluer vos options et vous informer sur vos droits peut vous aider à naviguer à travers ce parcours complexe tout en sécurisant votre investissement immobilier.

FAQ : L’assurance crédit immobilier et le cancer

Qu’est-ce que l’assurance crédit immobilier ? L’assurance crédit immobilier est un contrat qui protège à la fois l’emprunteur et la banque en cas d’incapacité de remboursement due à des raisons de santé, de décès ou d’autres événements graves.

Comment le cancer affecte-t-il l’assurance crédit immobilier ? Le cancer est considéré comme un risque aggravé par les assureurs, ce qui peut entraîner une surprime ou, dans certains cas, un refus d’assurance.

Peut-on obtenir une assurance crédit immobilier si l’on est atteint d’un cancer ? Oui, il est possible d’obtenir une assurance crédit immobilier même en étant atteint d’un cancer, bien que cela dépende de la gravité de la maladie et de l’état de santé général de l’emprunteur.

Quels documents faut-il fournir lors de la souscription d’une assurance en cas de cancer ? Les assureurs demanderont généralement un questionnaire de santé détaillé, ainsi que des examens médicaux récents pour évaluer le risque associé à la maladie.

Y a-t-il un délai à respecter après un traitement pour obtenir une assurance ? Oui, les assureurs exigent souvent un délai de 10 ans après la fin du traitement avant d’accorder une assurance, bien que cela puisse varier selon la compagnie.

Quelles solutions existent pour obtenir une assurance crédit immobilier avec un cancer ? Plusieurs solutions peuvent être envisagées, incluant la négociation avec les assureurs, le recours à des courtiers spécialisés ou l’évaluation de polices adaptées aux risques spécifiques.

Que faire si l’on développe un cancer après avoir signé un contrat d’assurance ? Il est important d’informer votre assureur de tout changement dans votre état de santé, car cela peut influencer la prise en charge des remboursements en cas d’incapacité.

Quelles sont les options de remboursement de prêt en cas de cancer ? En cas de diagnostic de cancer, l’assurance emprunteur peut prendre en charge le remboursement des échéances du prêt selon les termes du contrat signé.