|

EN BREF

|

Le questionnaire médical joue un rôle crucial lors de la souscription à une assurance prêt immobilier. Ce document, destiné à évaluer l’état de santé de l’emprunteur, permet à l’assureur de déterminer les risques liés à l’assurance. En effet, répondre avec précision aux questions posées est primordial pour éviter tout malentendu lors de la gestion de votre contrat. De plus, les récentes évolutions législatives, comme la loi Lemoine, ont modifié certaines démarches, offrant même la possibilité d’échapper à ce questionnaire dans certaines situations. Comprendre les enjeux et les implications de ce document est essentiel pour tout emprunteur souhaitant sécuriser son projet immobilier.

Le questionnaire médical est un document essentiel lors de la souscription à une assurance emprunteur pour un prêt immobilier. Ce processus vise à établir un profil de risque basé sur votre état de santé général. Dans cet article, nous explorerons les avantages et les inconvénients de ce questionnaire, afin de vous fournir une compréhension complète de son impact sur votre dossier d’assurance.

Avantages

Le premier avantage du questionnaire médical est qu’il permet à l’assureur d’évaluer avec précision votre état de santé. En fournissant des informations détaillées sur votre historique médical, le questionnaire aide à déterminer le niveau de risque que représente votre profil. Cela peut influencer les conditions de votre assurance, telles que les primes et les garanties proposées.

De plus, ce document peut également aider à définir des garanties personnalisées. En fonction des réponses fournies, l’assureur peut être en mesure de vous offrir des options plus adaptées à votre situation. Par exemple, les emprunteurs en bonne santé peuvent bénéficier de tarifs préférentiels, ce qui peut se traduire par des économies significatives sur le long terme.

Inconvénients

Cependant, le processus de remplissage du questionnaire médical présente également des inconvénients notables. Une des préoccupations majeures concerne la confidentialité des données médicales. Les informations que vous divulguez peuvent être sensibles, et il est crucial de s’assurer que l’assureur respecte votre vie privée et la sécurité de vos données.

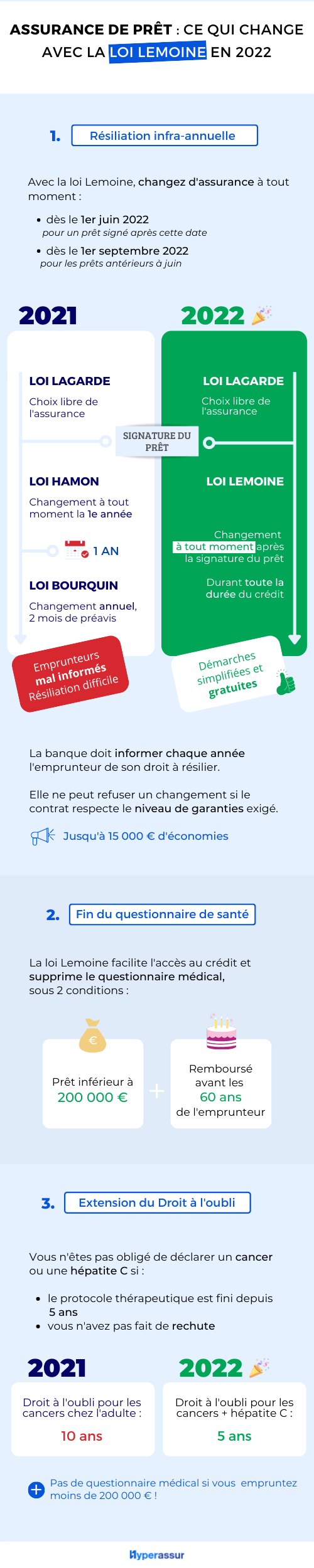

Un autre inconvénient est la possibilité que certaines conditions médicales préexistantes ou des réponses perçues comme risquées puissent entraîner un refus d’assurance ou une tarification élevée. Par exemple, un emprunteur qui a des antécédents de maladies chroniques pourrait se voir contraint à payer des primes plus élevées, ou même être exclu de certaines garanties. En outre, depuis le 1er juin 2022, certaines personnes peuvent être exemptées de remplir ce questionnaire, grâce à la loi Lemoine, mais cela reste conditionnel à leur profil de santé.

En somme, le questionnaire médical pour l’assurance prêt immobilier est un élément central qui peut influencer votre capacité à obtenir une couverture adaptée à vos besoins. Bien qu’il offre des avantages indéniables, tels qu’une évaluation précise des risques et des garanties personnalisées, il présente également des inconvénients, notamment en matière de confidentialité et d’accès à des tarifs avantageux. Pour en savoir plus sur les implications de ce document, il est recommandé de consulter des spécialistes en assurance ou de lire des guides disponibles en ligne, tels que Comparaison Assurance Prêt Immobilier pour des conseils approfondis.

Le questionnaire médical pour l’assurance prêt immobilier est un document crucial qui permet à l’assureur de mieux comprendre votre état de santé afin de déterminer les risques associés à votre couverture. Bien que ce processus puisse sembler intimidant, il est essentiel pour garantir une protection adaptée lors de votre emprunt. Cet article vous guidera à travers les différents aspects de ce questionnaire, son importance, ainsi que les éléments à considérer avant de le remplir.

Qu’est-ce que le questionnaire médical ?

Le questionnaire médical est un ensemble de questions que vous devez remplir lorsque vous souscrivez à une assurance emprunteur pour un prêt immobilier. Ce document vise à recueillir des informations sur votre santé générale, notamment des éléments tels que votre âge, votre taille, votre poids, et votre statut de fumeur. Il couvre également des éventuelles maladies préexistantes ou antécédents médicaux.

Pourquoi est-il important ?

Ce questionnaire joue un rôle clé dans l’évaluation des risques liés à votre assurance. Les informations fournies aideront l’assureur à définir le montant de votre prime, à déterminer si vous serez couvert et à quelles conditions. En effet, des déclarations inexactes peuvent entraîner des complications au moment de faire une réclamation. C’est pourquoi l’honnêteté est primordiale lors de la réponse à ce questionnaire.

Comment remplir le questionnaire ?

Lors du rendez-vous avec votre organisme assureur, vous serez invité à remplir le questionnaire médical. Prenez le temps de lire chaque question attentivement et de répondre avec précision. N’oubliez pas que vous pouvez être amené à justifier vos réponses avec des documents supplémentaires, tels que des certificats médicaux ou des rapports d’examen. Pour plus d’informations sur les détails de ce processus, consultez les étapes concernant le questionnaire de santé.

Quelles maladies déclarer ?

Il est essentiel de déclarer toute maladie qui pourrait impacter votre capacité à rembourser le prêt ou votre santé future. Les maladies chroniques ou graves doivent être mentionnées, mais sachez que certaines informations sont parfois confidentielles et ne devraient pas être divulguées. Par exemple, la loi Lemoine permet de ne plus remplir de questionnaire médical pour des prêts inférieurs à un certain montant, ce qui peut alléger cette obligation pour certains emprunteurs. Pour plus de détails, consultez cet article sur les conditions alternatiques.

Les conséquences de fausses déclarations

Mentir sur votre questionnaire médical peut avoir de graves répercussions. En cas de découverte d’une fausse déclaration, votre assureur pourra réduire les garanties offertes, augmenter vos primes, voire annuler votre contrat. Pour éviter de tels scénarios, il est recommandé de répondre avec sincérité, même si certaines informations peuvent sembler désavantageuses.

Accessibilité au dossier médical

En rapport avec les déclarations à faire, il est aussi important de savoir que les compagnies d’assurance n’ont pas accès à votre dossier médical sans votre consentement. Toutefois, vous devez être conscient que votre assureur peut demander des informations supplémentaires auprès de votre médecin. En ce sens, il est prudent de communiquer avec votre médecin avant de répondre au questionnaire.

En résumé, le questionnaire médical pour l’assurance prêt immobilier est un document vital qui mérite votre attention. En préparant soigneusement vos réponses et en comprenant les enjeux, vous pourrez souscrire une assurance reflete votre situation réelle et ainsi sécuriser votre emprunt immobilier. Si vous avez des doutes ou des questions, n’hésitez pas à consulter des experts, tels que des courtiers spécialisés, pour obtenir des conseils personnalisés.

Le questionnaire médical lors de la souscription à une assurance prêt immobilier est un élément crucial qui permet à l’assureur d’évaluer les risques liés à votre santé. Ce document contient une série de questions qui vont déterminer vos garanties, ainsi que le coût de votre assurance. Comprendre ce processus et savoir comment bien le remplir peut vous éviter bien des désagréments. Cet article vous offre des conseils pratiques et des éléments essentiels à connaître sur le sujet.

Pourquoi le questionnaire médical est-il nécessaire ?

Le questionnaire médical est destiné à fournir à votre assureur une vue d’ensemble de votre état de santé. Il permet d’évaluer les risques associés à votre profil et de déterminer le montant de votre prime d’assurance. En effet, des éléments comme votre âge, votre taille, votre poids, ou votre statut de fumeur sont autant d’éléments pris en compte. Ces détails aident à établir si vous aurez accès à une couverture standard ou si des exclusions pourraient s’appliquer.

Les éléments à inclure dans le questionnaire

Lors de la complétion du questionnaire, il est essentiel d’être transparent et honnête. Les assureurs cherchent à comprendre votre historique médical : maladies passées, traitements médicaux, et tout élément pouvant influencer votre santé à long terme. Ne négligez pas d’indiquer des maladies chroniques, même si vous êtes en bonne santé actuellement. Cela pourrait avoir des conséquences importantes sur vos droits à des garanties.

Les changements indus sur le questionnaire

Avez-vous déjà pensé à rendre votre questionnaire « plus favorable » en omettant certaines informations ? C’est un piège. En cas de sinistre, l’assureur a le droit de vérifier les informations que vous avez fournies. Si des données ont été dissimulées ou modifiées, cela pourrait entraîner le refus de prise en charge. Soyez conscient que l’honnêteté est votre meilleur atout.

Échapper au questionnaire médical

Depuis l’entrée en vigueur de la loi Lemoine, certaines personnes peuvent éviter de remplir un questionnaire médical. Cela concerne notamment les emprunteurs qui peuvent prouver qu’ils ont un âge inférieur à 60 ans et qui demandent un prêt immobilier dont le montant ne dépasse pas un certain seuil. Pour plus de détails, vous pouvez consulter cet article sur l’absence de questionnaire santé.

Conséquences de la non-déclaration

Si vous omettez de mentionner une condition de santé, cela pourrait non seulement entraîner le rejet de votre demande d’assurance, mais également entraîner des complications lors de la gestion d’un sinistre. Pour réduire les risques, il est recommandé de se renseigner sur vos droits et obligations à travers des ressources fiables, telles que les recommandations du Conseil National de l’Ordre des Médecins.

Le questionnaire médical est une étape indispensable pour souscrire une assurance prêt immobilier. En sachant quoi inclure, en évitant les omissions ou mensonges, et en étant conscient des nouvelles opportunités offertes par la loi Lemoine, vous optimiserez vos chances de sécuriser un prêt. Restez informé, pour être bien préparé lors de votre rendez-vous avec votre organisme assureur.

Comparaison des éléments clés du questionnaire médical pour l’assurance prêt immobilier

| Éléments | Détails |

| Objet du questionnaire | Évaluer les risques liés à votre état de santé |

| Questions courantes | Antécédents médicaux, habitudes de vie, poids, taille |

| Obligation de déclaration | Toute maladie ou traitement en cours doit être mentionné |

| Conséquences d’un mensonge | Risque de nullité du contrat d’assurance |

| Loi Lemoine (2022) | Possibilité d’échapper au questionnaire pour certains emprunteurs |

| Accès au dossier médical | Les assureurs n’ont pas accès sans votre consentement |

| Visite médicale | Peut être requise pour certains cas spécifiques |

| Durée de validité | Les informations doivent être récentes, généralement moins de 6 mois |

| Documents complémentaires | Certificats médicaux peuvent être demandés |

| Soutien explicatif | Des courtiers peuvent aider à la compréhension des questions |

Témoignages sur le Questionnaire Médical pour l’Assurance Prêt Immobilier

Remplir le questionnaire médical pour une assurance de prêt immobilier peut susciter des inquiétudes. La plupart des emprunteurs se demandent quelles informations doivent être divulguées et comment celles-ci auront un impact sur l’obtention de leur crédit. Voici quelques retours d’expérience qui soulignent les enjeux rencontrés lors de cette démarche.

« Quand j’ai demandé un prêt immobilier, j’étais un peu perdu par rapport au questionnaire de santé. Je savais que je devais remplir ce document, mais je n’étais pas sûr de quelles données partager. Finalement, mon assureur m’a expliqué que c’était essentiel pour déterminer les risques. J’ai donc pris le temps de faire un bilan de santé avant de répondre aux questions, ce qui m’a rassuré. »

« Personnellement, j’ai eu peur des conséquences de certaines réponses. J’ai une légère condition de santé qui, je pensais, pourrait entraver ma demande de crédit. Heureusement, j’ai découvert que, depuis la mise en place de la loi Lemoine, il y a des cas où je n’avais même pas besoin de remplir de questionnaire. J’ai pu obtenir mon prêt sans stress. »

« En tant que fumeur, j’appréhendais de devoir tout déclarer sur mes habitudes. J’ai pris le temps d’analyser le questionnaire santé et de bien comprendre quelle information était requise. J’ai plutôt été surpris de voir à quel point les assureurs sont compréhensifs et cherchent à évaluer le risque de manière juste. En fin de compte, le processus s’est avéré moins intimidant que je ne le pensais. »

« Un ami m’a recommandé de ne pas mentir sur le questionnaire médical, même si cela pouvait pénaliser ma demande. En effet, la vérification des informations est très stricte, et cela pourrait m’exclure d’un contrat d’assurance. J’ai suivi son conseil et ai été transparent. Cela m’a permis d’obtenir des conditions plus favorables sur mon prêt immobilier. »

« La première fois que j’ai rempli le questionnaire, j’ai commis une erreur en ne déclarant pas une ancienne maladie. J’ai ensuite été rattrapé par des vérifications. Cela m’a appris l’importance d’un questionnaire de santé précis et honnête. Je conseille à tous de bien le lire et d’être complétement transparent, cela vaut mieux qu’un risque de refus par la suite. »

Ces témoignages démontrent que le questionnaire médical joue un rôle crucial dans le cadre de l’assurance prêt immobilier. Être bien informé et honnête peut grandement faciliter le processus et aider à éviter des déconvenues, que ce soit pendant la demande de prêt ou lors de la mise en place des garanties.

Le questionnaire médical est un élément central à considérer lors de la souscription d’une assurance prêt immobilier. Ce document vise à recueillir des informations pertinentes sur votre état de santé afin que l’assureur puisse évaluer les risques associés à la couverture de votre emprunt. Dans cet article, nous allons examiner les différents aspects de ce questionnaire, les informations qu’il exige, ainsi que les implications de vos réponses.

Les objectifs du questionnaire médical

Le questionnaire médical a pour but principal d’évaluer les risques sanitaires liés à l’emprunteur. En effet, l’organisme assureur nécessite ces données pour déterminer le niveau de couverture à proposer ainsi que le montant de la prime d’assurance. Une bonne compréhension de vos antécédents médicaux permet de mieux adapter le contrat à votre situation.

Les informations demandées

Au moment de remplir le questionnaire de santé, il faut s’attendre à répondre à divers types de questions. Ces questions porteront notamment sur votre âge, votre taille, votre poids, et si vous êtes fumeur ou non. Au-delà de ces éléments de base, des interrogations plus spécifiques pourraient être posées, touchant votre historique médical, telles que des maladies antérieures, des hospitalisations ou encore des traitements en cours.

Les éléments sensibles à déclarer

Il est crucial de bien comprendre quels éléments doivent être déclarés. Toute omission ou mauvaise déclaration peut compromettre l’efficacité de votre assurance, et même entraîner un refus de couverture au moment d’un sinistre. Ainsi, il est recommandé d’être entièrement transparent concernant vos antécédents médicaux, même si certaines informations peuvent sembler anodines.

Les nouveautés législatives

Depuis le 1er juin 2022, d’importants changements ont été introduits grâce à la loi Lemoine. Cette législation permet à certains emprunteurs d’accéder à un crédit immobilier sans avoir à remplir de questionnaire médical, sous certaines conditions. En conséquence, il convient de se renseigner auprès de l’organisme prêteur pour voir si votre situation offre cette possibilité.

Les conséquences d’une déclaration inexacte

Le choix de mentir ou de dissimuler des informations lors du remplissage du questionnaire médical peut avoir des répercussions graves. En cas de litige, l’assureur pourrait décider de ne pas verser d’indemnisation, arguant que l’information cachée aurait pu influencer sa décision initiale. C’est pourquoi il est vital d’être honnête et précis.

Préparation avant le rendez-vous

Avant de rencontrer votre assureur pour discuter de votre assurance emprunteur, il peut être utile de rassembler vos documents médicaux et d’évaluer vos antécédents de santé. Une bonne préparation vous permettra de répondre aux questions avec assurance et clarté, facilitant ainsi le processus d’obtention de votre couverture.

Enfin, le questionnaire médical est une étape essentielle dans le cadre de votre assurance prêt immobilier. En comprenant son objectif et en étant transparent dans vos réponses, vous maximisez vos chances d’obtenir une couverture adaptée à votre situation. Restez informé des évolutions législatives qui pourraient influencer cette procédure et préparez-vous au mieux pour ce moment crucial dans votre projet immobilier.

Conclusion sur le questionnaire médical pour l’assurance prêt immobilier

En conclusion, le questionnaire médical est un outil essentiel pour les assureurs dans le cadre de la souscription d’une assurance emprunteur pour un prêt immobilier. Ce document permet de recueillir des informations cruciales concernant l’état de santé de l’emprunteur, ce qui aidera l’assureur à évaluer les risques associés à la couverture. Les questions posées vont généralement au-delà des simples données telles que l’âge, la taille et le poids. Des éléments comme les antécédents médicaux, les habitudes de vie (fumeur ou non-fumeur) et certains facteurs de risque sont également pris en compte.

Cependant, il est important de noter qu’avec l’entrée en vigueur de la loi Lemoine en 2022, certaines emprunteurs peuvent désormais être exemptés de remplir un questionnaire médical, notamment sous certaines conditions. Cela représente un changement significatif dans le secteur des assurances, offrant plus de flexibilité et d’accessibilité aux futurs emprunteurs. Ce droit à l’oubli devient un vecteur de sécurité pour des personnes ayant des antécédents médicaux, leur permettant de réaliser leur projet immobilier sans craindre des complications dues à leur santé.

Le questionnaire médical reste néanmoins un élément-pivot qui ne doit pas être sous-estimé. En cas de fausse déclaration, l’emprunteur pourrait se voir opposer des difficultés lors de la mise en œuvre des garanties, pouvant jusqu’à l’annulation du contrat d’assurance. Il est donc conseillé de répondre de manière honnête et précise afin de ne pas compromettre sa protection en cas de sinistre. En somme, comprendre ce questionnaire et ses implications est primordial pour toute personne souhaitant s’engager dans un projet immobiliervia un prêt. C’est une étape décisive qui mérite toute votre attention et votre sérieux.

FAQ sur le Questionnaire Médical pour l’Assurance Prêt Immobilier

R : Le questionnaire médical est un document que vous devez remplir lors de la souscription à une assurance emprunteur pour un crédit immobilier. Il contient des questions sur votre état de santé général.

R : Tout emprunteur souhaitant souscrire une assurance de prêt immobilier est concerné par ce questionnaire de santé.

R : Il inclut des questions sur des éléments clés tels que votre âge, votre taille, votre poids, ainsi que votre statut de fumeur ou non-fumeur. Ces informations permettent à l’assureur d’évaluer le risque.

R : Oui, depuis le 1er juin 2022, certaines personnes peuvent bénéficier de la loi Lemoine, leur permettant d’accéder à un crédit immobilier sans avoir à remplir de questionnaire médical.

R : Il est important de déclarer toute maladie ou condition médicale qui pourrait affecter votre couverture en tant qu’emprunteur. Mentir sur ce questionnaire peut entraîner des conséquences graves, notamment le refus de l’indemnisation.

R : Généralement, l’assureur n’a pas accès à votre dossier médical sans votre consentement. Toutefois, il peut demander des certificats médicaux si nécessaire.

R : La vérification de vos réponses peut influencer le montant de votre prime d’assurance, ainsi que les conditions de votre contrat. Il est donc crucial de répondre honnêtement.

R : Si vous avez des incertitudes concernant certaines questions, il est recommandé de consulter un professionnel de la santé ou un conseiller en assurance pour clarifier vos doutes.

R : L’assureur procède à une analyse des informations fournies. Cela peut inclure des vérifications médicales supplémentaires si nécessaire. Gardez à l’esprit qu’une réponse inexacte peut compromettre votre couverture.