|

EN BREF

|

Dans un contexte économique où les taux de crédit immobilier fluctuent, comprendre leur fonctionnement est essentiel pour tout emprunteur. Ce guide complet se propose d’éclairer les différents aspects des taux d’intérêt, qu’ils soient fixes ou variables, afin de vous aider à prendre des décisions éclairées lors de votre projet immobilier. En analysant les facteurs qui influencent ces taux, ainsi que les conditions de marché actuelles, vous serez mieux armé pour naviguer dans l’univers complexe du financement immobilier.

Lorsqu’il s’agit de financer un projet immobilier, comprendre les taux de crédit immobilier est crucial pour tout emprunteur. Cet article vise à éclaircir les différentes catégories de taux, leur détermination ainsi que les implications pour les emprunteurs. Nous examinerons notamment les avantages et les inconvénients associés à ces spécificités afin de vous aider à faire un choix éclairé lors de votre emprunt.

Avantages

Tout d’abord, il est essentiel de noter que compréhension des taux de crédit immobilier offre un véritable atout pour les emprunteurs. En effet, en maîtrisant les différentes valeurs et conditions, un emprunteur est mieux équipé pour négocier son contrat avec les institutions financières. Cela peut également aider à obtenir un taux d’intérêt plus faible, entraînant ainsi des économies significatives sur le coût total du crédit.

Un autre avantage réside dans la diversité des types de taux disponibles. Que ce soit un taux fixe ou un taux variable, chaque option a ses mérites. Par exemple, le taux fixe assure une prévisibilité dans le remboursement, tandis que le taux variable peut offrir des taux plus bas, ce qui est bénéfique lorsque le marché est favorable. De plus, les emprunteurs qui s’informent correctement sur les fluctuations des taux de prêt peuvent choisir le moment opportun pour signer leur contrat.

Inconvénients

Malgré ces avantages, il est impératif de reconnaître les inconvénients qui peuvent découler d’une compréhension insuffisante des taux de crédit immobilier. En effet, les emprunteurs pressés de conclure un prêt peuvent négliger de comparer les offres, menant ainsi à des décisions financières défavorables. L’absence de recherche ou de conseils peut entraîner l’acceptation de taux d’intérêt plus élevés que nécessaires.

Il est également à noter que, dans certains cas, un taux variable pourrait se transformer en inconvénient. Bien que le taux variable puisse initier un coût plus faible, la montée des taux d’intérêt sur le marché peut amener des mensualités élevées à long terme. Ainsi, un emprunteur doit être conscient des implications de leur choix et évaluer le risque associé à chaque type de taux.

Pour approfondir votre compréhension des taux de crédit immobilier et des meilleurs choix à effectuer, n’hésitez pas à consulter des guides spécialisés tels que ce guide pratique.

En conclusion, saisir tous les aspects des taux de crédit immobilier est essentiel. Soyez vigilant et informé pour prendre des décisions financières judicieuses.

Lorsque l’on envisage de souscrire un crédit immobilier, il est essentiel de bien comprendre les taux d’intérêt qui en découlent. Ce guide a pour ambition d’éclairer les emprunteurs sur les divers aspects des taux de crédit immobilier, leur fonctionnement et leur impact sur le coût total d’un emprunt. De la compréhension des types de taux à la manière dont ils sont calculés, nous vous proposons une approche claire et accessible.

Les Différents Types de Taux d’Intérêt

Les taux d’intérêt peuvent être classés en deux grandes catégories : les taux fixes et les taux variables. Un taux fixe reste constant tout au long de la durée du prêt, ce qui offre une sécurité budgétaire. En revanche, un taux variable peut fluctuer en fonction des conditions du marché. Cette variabilité peut induire des économies à court terme, mais présente un risque de hausse des mensualités sur le long terme. Pour choisir le type de taux le plus adapté, il est crucial d’analyser votre situation financière et vos prévisions à long terme.

Comment sont Calculés les Taux d’Intérêt ?

Le calcul des taux d’intérêt d’un prêt immobilier repose sur plusieurs facteurs, notamment le coût du financement pour la banque, le risque associé à l’emprunteur ainsi que les politiques économiques en vigueur. Les établissements bancaires évaluent également la taux effet global ou TEG, qui inclut tous les frais liés au crédit. Pour une explication plus détaillée sur le fonctionnement des taux immobiliers, vous pouvez consulter le site du Crédit Agricole.

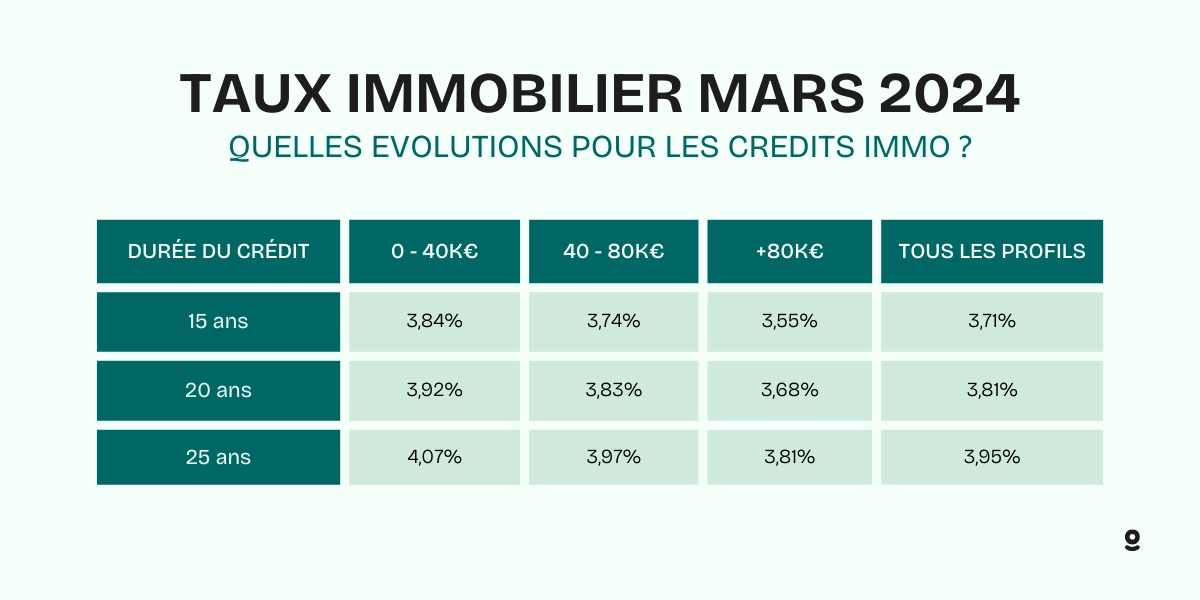

Les Taux du Crédit Immobilier en 2024

En 2024, les taux de crédit immobilier affichent des variations notables. Les taux moyens se situent autour de 3,55%, tandis que les taux les plus bas atteignent 2,80%. Dans ce contexte, il est primordial pour les emprunteurs de rester informés et de suivre l’évolution des taux. De nombreux outils en ligne, tels que CAFPI, permettent de comparer les offres et de choisir le meilleur taux.

Impact des Taux d’Intérêt sur le Coût Total du Prêt

Le taux d’intérêt d’un prêt immobilier a un impact direct sur le coût global de l’emprunt. Un écart de quelques points de pourcentage peut entraîner une différence significative dans le montant des intérêts à rembourser. Pour comprendre concrètement ce phénomène, il est recommandé d’utiliser des outils de calcul disponibles en ligne, permettant d’évaluer les intérêts dus en fonction de la durée et du montant emprunté.

Assurance Emprunteur et Garanties

Lors de la souscription d’un crédit immobilier, l’assurance-emprunteur et les garanties demandées par la banque jouent également un rôle important dans la détermination des taux. Un profil d’emprunteur jugé fiable (solvabilité, apport personnel, etc.) peut bénéficier de conditions plus favorables. Pour en savoir plus sur le sujet, consultez l’article sur la comparaison des taux de Crédit Agricole.

Comprendre les taux de crédit immobilier est essentiel pour tout emprunteur souhaitant faire un choix éclairé. Des types de taux à leur impact financier, en passant par les outils de comparaison et d’analyse, il existe de multiples ressources à votre disposition. En approfondissant ces connaissances, vous serez mieux préparé à négocier votre prêt immobilier dans les meilleures conditions.

Le monde du crédit immobilier peut sembler complexe, particulièrement lorsqu’il s’agit de comprendre les taux d’intérêt qui y sont associés. Ce guide se veut un éclairage précieux pour les emprunteurs, en démystifiant les différents types de taux, leur impact sur le coût total de votre emprunt, et en vous offrant des conseils pratiques pour naviguer dans cet univers financier.

Les Types de Taux d’Intérêt

Lorsque vous envisagez un prêt immobilier, il est crucial de distinguer les deux principaux types de taux d’intérêt : le taux fixe et le taux variable. Un taux fixe vous garantit de conserver le même taux sur la durée de votre emprunt, vous protégeant ainsi contre les fluctuations du marché. En revanche, un taux variable peut offrir des taux initiaux plus bas, mais il est sujet à des changements, ce qui peut entraîner des coûts imprévus sur le long terme. Il est donc essentiel de bien évaluer votre tolérance au risque avant de faire un choix.

Comment les Taux d’Intérêt Sont Calculés

Le calcul des taux d’intérêt repose sur plusieurs facteurs, notamment la politique monétaire en vigueur, l’inflation et le profil de l’emprunteur. Les établissements financiers analysent votre situation financière, y compris votre situation professionnelle, vos revenus, et votre historique de crédit pour déterminer le taux qui vous sera proposé. Pour une compréhension approfondie de ces calculs, vous pouvez vous référer à des sources comme Tout Va Biens.

Impact des Taux sur le Coût Global de l’Emprunt

Il est important de réaliser que le taux d’intérêt n’est pas le seul élément à considérer lors de la souscription à un crédit immobilier. Le coût global de l’emprunt inclut également les frais de dossier, les assurances emprunteur et d’autres charges annexes. Pour avoir une vision complète de l’impact de votre taux sur le coût final, il est recommandé d’utiliser un simulateur de prêt. Cela vous permettra d’évaluer différentes scenarios selon les taux en vigueur.

Les Tendances Actuelles des Taux d’Intérêt

Les taux d’intérêt des crédits immobiliers fluctuent suivant les contextes économiques et les décisions de la banque centrale. En surveillant ces tendances, vous pouvez mieux anticiper vos choix de financement. Si vous êtes en quête d’informations à jour sur les taux en vigueur, des sites comme CAFPI ou LesFurets peuvent être d’une aide précieuse.

Conclusion : Bien se Préparer Avant de Contracter un Emprunt

Pour naviguer avec succès dans le monde des crédits immobiliers, il est essentiel d’être bien informé. Avant de contracter un prêt, prenez le temps de comprendre les taux d’intérêt et d’analyser votre situation personnelle. Ce guide n’est qu’une première étape; pour approfondir vos connaissances, n’hésitez pas à consulter des ressources additionnelles, telles que les articles disponibles sur Comparaison Assurance Prêt Immobilier ou les analyses économiques détaillées.

Comparaison des Types de Taux de Crédit Immobilier

| Type de Taux | Description |

| Taux Fixe | Le taux reste constant durant toute la durée du prêt. |

| Taux Variable | Le taux peut fluctuer sur la base d’un indice de référence. |

| Taux Mixte | Combinaison de taux fixe initial puis taux variable. |

| Taux Préférentiel | Offre souvent réservée aux clients fidèles ou à haut revenu. |

| Taux d’intérêt annuel effectif (TAEG) | Comprend tous les frais liés au crédit pour une meilleure transparence. |

| Taux d’effort | Ratio entre les mensualités de crédit et les revenus de l’emprunteur. |

| Taux d’assurance-emprunteur | Coût associé à la garantie du remboursement en cas de sinistre. |

| Taux Référentiel | Servi de base à l’établissement des taux variables. |

| Taux Negocié | Taux obtenu suite à la négociation avec l’établissement prêteur. |

Témoignages sur la Compréhension des Taux de Crédit Immobilier

Lorsqu’il s’agit de crédit immobilier, la plupart des emprunteurs rencontrent de nombreuses interrogations, particulièrement concernant la complexité des taux d’intérêt. Pour mieux appréhender cette réalité, plusieurs emprunteurs partagent leurs expériences éclairées.

Marie, une jeune diplômée, témoigne : « Avant de m’engager dans un prêt immobilier, j’étais complètement perdue face aux différents types de taux, notamment le taux fixe et le taux variable. Grâce à un guide complet sur les taux de crédit, j’ai pu comprendre que choisir un taux fixe me garantissait des mensualités constantes, un élément essentiel pour mon budget. » Cette prise de conscience lui a permis de choisir une option plus sereinement.

Jean, un père de famille, explique sa lutte face à la fluctuation des taux: « Je savais qu’il fallait que je sois attentif aux conditions du marché. Le guide m’a aidé à comprendre la manière dont les taux peuvent changer, et à quel moment il serait préférable de finaliser mon emprunt. » Cette stratégie lui a permis de bénéficier d’un taux plus avantageux.

Sandra, une investisseuse immobilière, revient elle aussi sur sa découverte des taux effectifs globaux: « Je n’avais jamais réalisé à quel point ces taux alternatifs pouvaient influer sur le coût total de mon crédit. Analyser les différents éléments, tels que l’assurance et les frais annexes, m’a permis de faire un choix éclairé qui a considérablement réduit mes dépenses. »

Enfin, Thomas, un futur propriétaire, souligne l’importance d’un accompagnement : « Seule, j’aurais eu du mal à déchiffrer toutes ces informations. Grâce à des conseils clairs et précis provenant de sources fiables, j’ai pu m’y retrouver dans le jargon financier. Comprendre les mécanismes des taux de crédit immobilier a été déterminant dans ma décision. »

Ces témoignages illustrent à quel point la compréhension des taux de crédit immobilier est cruciale pour les emprunteurs. Une bonne préparation et une bonne information sont les premiers pas vers un emprunt réussi, permettant ainsi de faire des choix éclairés et adaptés à chaque situation personnelle.

Comprendre les taux de crédit immobilier est essentiel pour tout emprunteur souhaitant réaliser un projet d’achat immobilier. Ce guide complet vous éclairera sur les différents types de taux, leur fonctionnement, et les éléments à considérer avant de vous engager dans un emprunt. Que vous optiez pour un taux fixe ou variable, il est crucial d’anticiper l’impact de ces choix sur le coût total de votre crédit.

Les Différents Types de Taux

Lorsqu’il s’agit de crédits immobiliers, deux types de taux d’intérêt se démarquent : le taux fixe et le taux variable. Chaque option a ses avantages et inconvénients qui doivent être soigneusement examinés.

Taux Fixe

Le taux fixe reste constant tout au long de la durée du prêt. Cette stabilité vous permet de planifier vos remboursements sans inquiétude concernant les fluctuations du marché. C’est une option recommandée pour ceux qui souhaitent sécuriser leur investissement sur le long terme.

Taux Variable

À l’inverse, le taux variable peut évoluer en fonction des indices de référence établis par les banques. Bien qu’il puisse offrir des taux d’intérêt initialement plus bas, cette option comporte des risques en raison de l’imprévisibilité des hausses potentielles. Il est crucial d’évaluer votre tolérance au risque avant d’opter pour cette solution.

Les Facteurs Influant sur les Taux d’Intérêt

Les taux de crédit immobilier ne sont pas figés et peuvent être influencés par plusieurs facteurs. Parmi eux, on retrouve la situation économique, l’inflation, la politique monétaire de la Banque Centrale, ainsi que votre profil financier.

Situation Économique

En période de croissance économique, les taux d’intérêt tendent à augmenter, car la demande de prêts s’accroît. À l’inverse, en période de récession, il est possible d’observer une baisse des taux pour inciter les emprunteurs à investir et relancer l’économie.

Profil de l’Emprunteur

Les institutions financières évaluent le risque associé à chaque emprunteur avant de définir un taux. Un bon dossier de crédit, des revenus stables et un apport personnel significatif sont des éléments qui peuvent contribuer à obtenir un meilleur taux.

Le Coût Total du Crédit

Comprendre le coût total du crédit est essentiel pour établir un budget réaliste. Il ne suffit pas de se concentrer uniquement sur le taux d’intérêt ; d’autres frais, tels que les assurances et les pénalités de remboursement anticipé, peuvent influencer le montant total à rembourser.

Taux Effectif Global (TEG)

Le TEG représente le coût total du crédit, incluant l’ensemble des frais annexes. Il est important de le prendre en compte lors de la comparaison des offres de prêts, car il vous offre une vision plus claire et complète du coût de votre emprunt.

Questions à Poser Avant de S’engager

Avant de signer un contrat de prêt immobilier, posez-vous un certain nombre de questions cruciales :

- Quel est le type de taux qui convient le mieux à ma situation financière ?

- Ai-je bien compris l’impact de chaque option sur le coût total ?

- Quels sont les frais associés au prêt ?

- Est-ce que je peux rembourser par anticipation sans pénalités ?

Comprendre les taux de crédit immobilier est une étape clé dans votre parcours d’emprunteur. En vous informant sur les différents types de taux, les facteurs influençant ces derniers et le coût total d’un crédit, vous serez en mesure de faire un choix éclairé. Prenez le temps d’explorer vos options et n’hésitez pas à consulter des professionnels du secteur pour vous accompagner dans vos décisions financières.

Conclusion : Naviguer dans le Monde des Taux de Crédit Immobilier

En somme, comprendre les taux de crédit immobilier est essentiel pour tous les emprunteurs cherchant à acquérir un bien immobilier. Les taux d’intérêt, qu’ils soient fixes ou variables, influencent directement le coût total de votre crédit. Une décision éclairée quant au choix du type de taux peut conduire à des économies considérables sur le long terme. Les emprunteurs doivent donc prendre le temps de comparer les différentes options disponibles sur le marché et d’évaluer leurs propres besoins financiers.

Il est crucial d’être conscient des différents éléments qui composent le taux d’intérêt. Cela inclut le taux nominal, qui représente le coût de l’emprunt, mais également le Taux Effectif Global (TEG), qui inclut les frais annexes. Cet aspect mal compris peut conduire à des imprévus financiers si on ne l’analyse pas correctement. Par conséquent, un accompagnement par un professionnel peut s’avérer très bénéfique pour déchiffrer ces aspects parfois complexes.

Afin de vous préparer à négocier avec votre banque ou votre courtier, il est également judicieux de rester informé des tendances actuelles des taux. Cela vous aidera à reconnaître les périodes favorables pour contracter un prêt. Les données et baromètres actualisés sont des outils que tout emprunteur devrait consulter avant de prendre une décision.

En définitive, la compréhension des taux de crédit immobilier ne se limite pas à un simple calcul. Elle requiert une approche globale incluant une évaluation de votre situation personnelle, une étude des conditions du marché, et une attention particulière aux clauses de votre contrat de prêt. En étant bien informé et préparé, vous maximiserez vos chances de réaliser un investissement judicieux et de concrétiser votre projet immobilier sans mauvaises surprises financières.

FAQ sur les Taux de Crédit Immobilier

Quels sont les principaux types de taux d’intérêt pour les crédits immobiliers ? Il existe principalement deux types de taux d’intérêt : le taux fixe, qui reste constant pendant toute la durée du prêt, et le taux variable, qui peut fluctuer en fonction des conditions du marché.

Comment le taux d’intérêt est-il déterminé ? Le taux d’intérêt est influencé par divers facteurs, tels que la politique monétaire, la durée du prêt, le montant emprunté, ainsi que la situation financière de l’emprunteur.

Qu’est-ce que le Taux Effectif Global (TEG) ? Le TEG est un indicateur qui englobe l’ensemble des coûts liés à un crédit immobilier, y compris le taux d’intérêt nominal et tous les frais annexes. Il permet de comparer plus facilement les différentes offres de prêts.

Quelles sont les tendances actuelles des taux de crédit immobilier ? Les taux de crédit immobilier connaissent des fluctuations régulières, souvent en réponse aux décisions de la Banque centrale et aux conditions économiques. Il est crucial de suivre ces tendances pour optimiser son emprunt.

Est-il possible de renégocier son taux d’intérêt ? Oui, les emprunteurs ont la possibilité de renégocier leur taux d’intérêt si les conditions du marché deviennent plus favorables ou si leur situation financière s’améliore. Cela peut permettre de réaliser des économies significatives.

Quels frais dois-je prendre en compte lors de la souscription d’un crédit immobilier ? En plus des intérêts, il est important de prendre en compte les frais de dossier, les frais d’assurance, et les frais de garantie éventuels.

Comment puis-je améliorer mes chances d’obtenir un taux d’intérêt avantageux ? Pour obtenir un taux d’intérêt plus bas, il est conseillé d’améliorer son score de crédit, de préparer un apport personnel conséquent et de comparer les offres de plusieurs établissements.