|

EN BREF

|

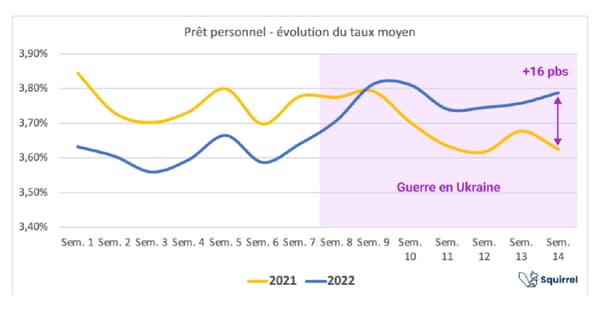

En mai 2022, le marché des taux immobiliers se caractérise par une hausse significative des emprunts qui impacte directement les acheteurs et investisseurs. Alors que l’inflation et les décisions des banques centrales influencent le coût du crédit, il devient crucial d’analyser les tendances actuelles pour anticiper les mouvements futurs du marché. Cette période de transition présente à la fois des défis et des opportunités, et comprendre les dynamiques en jeu s’avère essentiel pour naviguer dans ce paysage en constante évolution.

En mai 2022, le marché immobilier a connu une évolution marquée par des changes dans les taux d’emprunt qui ont suscité des interrogations parmi les investisseurs et les acheteurs. Face à un environnement économique en plein bouleversement, cette période a été témoin d’une augmentation significative des taux moyens, passant de 1,38 % en avril à des niveaux encore plus élevés à la fin du mois. Cet article vise à explorer les avantages et les inconvénients de cette dynamique des taux immobiliers dans le contexte spécifique de mai 2022, tout en offrant des perspectives éclairées pour les mois à venir.

Avantages

Accessibilité aux prêts

Malgré l’augmentation générale des taux, les taux immobiliers demeurent relativement attractifs par rapport aux standards historiques. Les emprunteurs peuvent encore accéder à des taux inférieurs à 2 %, offrant ainsi une opportunité de financement rentable pour de nombreux acheteurs potentiels. Par exemple, un taux de 1,10 % sur 20 ans reste très compétitif lorsque l’on considère les taux précédents, qui étaient bien supérieurs.

Stabilité du marché

La hausse des taux d’intérêt peut également être perçue comme un facteur de stabilisation du marché. En effet, une augmentation modérée des taux peut décourager les spéculations excessives et contribuer à une croissance plus saine et durable du secteur immobilier. Cela permet une régulation naturelle des prix, ce qui peut bénéficier aux acheteurs qui cherchent à entrer sur le marché à un coût raisonnable.

Inconvénients

Risque d’accessibilité réduite

Malgré ces avantages, la tendance à la hausse des taux d’intérêt en mai 2022 comporte également des inconvénients. L’augmentation des taux a entraîné une hausse des mensualités pour les emprunteurs, rendant moins accessible l’accession à la propriété pour de nombreux ménages, notamment les primo-accédants. L’exigence d’un apport personnel plus conséquent par les banques est un autre obstacle majeur à la concrétisation de projets immobiliers.

Impact sur la demande

La montée des taux d’intérêt a également un impact direct sur la demande immobilière. Un coût de crédit plus élevé peut inciter certains acheteurs à différer leur projet d’acquisition immobilière, ce qui, à long terme, pourrait entraîner un ralentissement du marché. Les prévisions sont sombres pour le secteur, avec des projections signalant une possible baisse de la demande et une stagnation des prix à court terme.

En conclusion, l’analyse des taux immobiliers en mai 2022 révèle un paysage complexe avec des opportunités pour certains, tout en présentant des défis majeurs pour d’autres. Avoir une vision claire des tendances du marché et des perspectives est essentiel pour naviguer efficacement dans cet environnement en constante évolution.

En mai 2022, le paysage des taux immobiliers a connu des fluctuations significatives, marquées par une hausse des taux d’emprunt. Cet article vise à déchiffrer ces mouvements afin de fournir des perspectives utiles pour les investisseurs et les futurs acquéreurs. Une attention particulière sera portée à l’évolution des taux, aux conséquences de l’augmentation du taux d’usure et aux prévisions à court terme.

Une Hausse Frappante des Taux d’Emprunt

Au cours de cette période, le taux moyen d’un prêt immobilier a fortement augmenté, atteignant des niveaux qui n’avaient pas été observés depuis plusieurs années. Cette tendance à la hausse, qui a débuté peu avant mai 2022, a été alimentée par divers facteurs économiques, y compris l’inflation et les ajustements des politiques monétaires. Selon des sources fiables, le taux d’intérêt moyen s’établissait à environ 1,10 % sur 20 ans, ce qui représente un bond significatif par rapport aux taux inférieurs observés précédemment.

L’Impact du Taux d’Usure

Le taux d’usure, défini comme le taux maximum auquel les banques peuvent prêter, a également joué un rôle clé dans cette dynamique. Les institutions financières se sont vues contraintes d’augmenter leurs exigences, demandant des apports plus importants pour compenser le risque accru. La hausse de l’apport nécessaire peut dissuader certains emprunteurs potentiels, rendant l’accès à la propriété plus difficile. Cela soulève des interrogations sur les effets à long terme de cette situation sur le marché immobilier général.

Conséquences pour les Investisseurs et Acheteurs Potentiels

Pour les investisseurs, cette évolution pose un dilemme. D’un côté, la hausse des taux pourrait signifier des rendements plus élevés sur les biens locatifs, mais de l’autre, cela pourrait freiner la demande globale et influencer la valorisation des biens. Les acheteurs potentiels, quant à eux, doivent faire preuve de prudence. Les nouvelles conditions de prêt pourraient exacerber la tension sur le marché immobilier, particulièrement pour les première fois accédants à la propriété.

Prévisions et Perspectives pour le Futur

En se penchant sur l’avenir, plusieurs experts sont divisés quant aux tendances futures des taux immobiliers. Alors que certains préjugent une stabilisation ou même une baisse délicate à partir du second semestre 2022, d’autres anticipent une poursuite de l’augmentation due à des facteurs macroéconomiques persistants. Les acteurs du marché doivent donc rester vigilants et suivre de près les évolutions des indicateurs économiques. La situation est encore en mouvement, et il est essentiel d’être bien informé pour prendre des décisions éclairées.

Pour plus de détails sur l’évolution des taux immobiliers, il est recommandé de consulter les analyses fournies sur des plateformes spécialisées comme Comparaison Assurance Prêt Immobilier ou Immobilier Danger.

Le mois de mai 2022 a été marqué par une évolution notable des taux immobiliers, mettant en lumière les diverses tendances qui se dessinent dans le domaine de l’immobilier. Alors que les conditions d’emprunt deviennent de plus en plus complexes, les investisseurs et les acheteurs doivent s’adapter à ces nouvelles réalités. Cet article vise à décrypter ces taux et leurs implications sur le marché immobilier, afin de fournir des conseils éclairés pour naviguer dans cet environnement en évolution.

Une augmentation des taux d’emprunt

Au cours de ces derniers mois, les taux d’emprunt immobilier ont montré une tendance à la hausse, ce qui a suscité des inquiétudes parmi les emprunteurs. En effet, selon les analyses, le taux d’intérêt moyen a considérablement grimpé, atteignant des niveaux qui n’avaient pas été observés depuis plusieurs années. Les prévisions indiquent que cette tendance pourrait se poursuivre dans les mois à venir, rendant les transactions immobilières plus coûteuses pour de nombreux acheteurs.

Le rôle du taux d’usure

Un autre aspect à considérer est le taux d’usure. Ce dernier représente le montant maximum que les banques peuvent prêter, incluant les assurances et les garanties. En raison de l’augmentation des taux d’intérêt, certaines banques ont dû ajuster leur politique d’octroi de prêts pour rester conformes à cette réglementation. Cela signifie que les emprunteurs doivent désormais faire face à des exigences de plus en plus strictes, notamment en ce qui concerne l’apport personnel.

Impacts sur les emprunteurs et les investisseurs

Pour les emprunteurs, cette hausse des taux d’intérêt signifie que les mensualités seront plus élevées, ce qui peut réduire leur pouvoir d’achat. De plus, les investisseurs doivent être attentifs à ces variations pour mieux évaluer la rentabilité de leurs projets immobiliers. Il est crucial de réaliser une analyse approfondie avant de s’engager dans un nouveau projet, surtout dans un contexte où les taux pourraient continuer d’évoluer.

Anticipations pour le futur

Les perspectives pour les taux immobiliers dans les mois suivants restent mitigées. Si certains analystes estiment que la hausse pourrait se stabiliser, d’autres craignent une poursuite de la tendance actuelle. Afin d’anticiper ces changements potentiels, il est essentiel de suivre régulièrement l’évolution des taux d’intérêt et de rester informé des décisions de la Banque centrale européenne qui pourraient jouer un rôle clé dans cette dynamique.

Pour des insights plus détaillés sur l’évolution du marché immobilier et les prévisions à long terme, il est recommandé de consulter les rapports économétriques et les études pertinentes sur l’analyse des tendances immobilières.

Enfin, pour une vision complète de l’historique des taux et les prévisions, divers sites comme Tout sur mes Finances proposent des analyses détaillées pouvant guider les emprunteurs dans leurs choix futurs.

Comparaison des Taux Immobiliers : Mai 2022

| Type de Taux | Analyse et Tendances |

| Taux fixe sur 15 ans | Stable à 1,38 %, incitant à la sécurisation des investissements. |

| Taux fixe sur 20 ans | Augmentation légère à 1,42 %, indiquant une légère tension sur le marché. |

| Taux fixe sur 25 ans | Atteint 1,50 %, reflet d’une prévision de hausse des coûts d’emprunt. |

| Taux variable | Mis en garde sur les risques de fluctuations et d’instabilité à court terme. |

| Taux d’usure | Conformité réglementaire, mais risque d’exclusion des emprunteurs à faible apport. |

| Condition d’apport | Augmentation de l’apport minimum requis par les banques pour rassurer les prêteurs. |

| Perspectives 2023 | Prévision d’une stabilisation des taux, mais une vigilance sur les tendances économiques. |

Témoignages sur l’Analyse des Taux Immobiliers en Mai 2022 : Tendances et Perspectives

La situation des taux immobiliers en mai 2022 a suscité de vives réactions parmi les professionnels du secteur et les particuliers désireux d’acheter un bien. Beaucoup ont exprimé leurs préoccupations face à l’augmentation des taux d’emprunt, qui a mis une pression supplémentaire sur les potentiels emprunteurs.

Un agent immobilier témoignait : « Nous avons observé une réelle inquiétude chez nos clients. L’augmentation des taux d’intérêt a rendu l’accession à la propriété beaucoup plus compliquée pour de nombreuses personnes. Des acheteurs potentiels s’interrogent sur leur capacité à financer leur projet immobilier, ce qui a un impact direct sur le marché. » Cette évolution a amené plusieurs acteurs du marché à modifier leurs stratégies pour s’adapter à la nouvelle réalité économique.

Un jeune couple à la recherche de leur première maison a partagé son expérience : « Lorsque nous avons commencé notre recherche, les taux étaient encore relativement bas. Cependant, en quelques mois, nous avons constaté une montée significative des taux. Cela nous a obligés à revoir nos critères et à réduire notre budget, provoquant une réelle déception. » Ce changement rapide a bouleversé les plans de nombreux acheteurs.

Du côté des courtiers en prêts immobiliers, le constat était similaire. Un courtier affirmait : « Nous avons remarqué une augmentation de la demande d’informations de la part des consommateurs sur les taux d’usure. Les gens veulent comprendre comment ces taux peuvent affecter leur capacité d’emprunt. Nous essayons de les rassurer autant que possible, mais la tension dans le marché est palpable. » Cela soulève des questions quant à la souplesse des banques face à une réalité économique changeante.

Enfin, un analyste économique évoquait les perspectives d’avenir : « Bien que la hausse des taux soit inquiétante, il est crucial de regarder au-delà de l’instant. Des conditions économiques favorables pourraient venir tempérer cette tendance. Les prévisions ne sont jamais un gage de certitudes, mais une vigilance s’impose. » Ce regard sur l’avenir pourrait donner bon espoir à ceux qui hésitent encore à se lancer dans l’achat immobilier.

En résumé, les témoignages recueillis mettent en lumière les inquiétudes et les adaptations nécessaires face à l’évolution des taux immobiliers en mai 2022. Les acheteurs, les agents immobiliers et les analystes s’accordent à dire que la situation est délicate, mais que l’anticipation des tendances futures est essentielle pour naviguer dans ce paysage économique instable.

Le mois de mai 2022 se distingue par une hausse significative des taux immobiliers, une tendance qui entraîne des répercussions notables sur le marché immobilier. Après avoir atteint des niveaux historiquement bas, les taux d’emprunt augmentent, rendant l’accès à la propriété plus complexe pour de nombreux acheteurs. Cet article examine les facteurs influençant cette évolution et ses conséquences pour les investisseurs et les acquéreurs potentiels.

Taux d’emprunt en hausse

Au cours des derniers mois, les taux d’emprunt ont enregistré une augmentation continue, passant de 1,06 % en mars 2022 à des niveaux dépassant les 4,00 % en mai. Cette montée en flèche des taux d’intérêt peut être attribuée à diverses raisons, notamment la tension inflationniste et l’ajustement des politiques monétaires par les banques centrales.

Cette hausse des taux a des effets immédiats sur le pouvoir d’achat des ménages. Par conséquent, les emprunteurs doivent réévaluer leurs projets d’achat immobilier et envisager des solutions alternatives pour lever les obstacles financiers. Les ménages à revenu modeste sont particulièrement affectés, car le coût total de leur crédit augmente, rendant l’accès à la propriété plus difficile.

Taux d’usure et conditions d’emprunt

Le taux d’usure, représentant le taux maximum auquel les banques peuvent prêter, est également un facteur essentiel dans cette dynamique. En mai 2022, ce taux a été rehaussé, ce qui signifie que les banques doivent être plus prudentes dans leurs approches de prêt. En conséquence, l’apport personnel requis pour prétendre à un crédit immobilier a considérablement augmenté, favorisant les emprunteurs les plus fortunés.

Le renforcement des conditions d’emprunt constitue un frein significatif pour les primo-accédants. De nombreux futurs acheteurs se voient obligés de renoncer à leurs projets d’acquisition, alimentant davantage la crise du logement et amplifiant les inégalités existantes sur le marché immobilier.

Conséquences pour le marché immobilier

Cette dynamique de hausse des taux d’intérêt a des implications directes sur le marché immobilier français. D’une part, elle entraîne une réduction de la demande, alors que les acheteurs potentiels se retirent ou hésitent à se lancer dans des investissements immobiliers. A terme, il pourrait en résulter un ralentissement des transactions immobilières et, potentiellement, une stagnation des prix sur certaines catégories de biens.

D’autre part, à mesure que les taux continuent d’augmenter, le marché pourrait devenir plus attractif pour les investisseurs en quête de biens sous-évalués. La fluctuation des taux pourrait signifier que certains biens se négocient à des prix plus abordables, ce qui créerait des opportunités pour des acheteurs avertis souhaitant tirer parti de cette situation.

Perspectives d’avenir

Les perspectives pour le reste de l’année 2022 et au-delà dépendent largement de l’évolution de l’économie globale. Une éventuelle stabilisation ou même une baisse des taux pourrait inciter de nombreux emprunteurs à revenir vers le marché. Toutefois, si les taux continuent de grimper, le risque d’une dépression immobilière ne peut être ignoré, ce qui pourrait secouer les fondements du marché.

Dans un tel contexte, il est essentiel pour les investisseurs ou les acheteurs potentiels de rester informés et d’adapter leur stratégie en fonction des tendances des taux d’intérêt. Une planification financière minutieuse et une prise de décision éclairée seront les clés pour naviguer dans ce marché immobilier en évolution rapide.

Conclusion sur l’Analyse des Taux Immobiliers en Mai 2022 : Tendances et Perspectives

En mai 2022, l’évolution des taux immobiliers a révélé des tendances préoccupantes pour les potentiels investisseurs et les acheteurs. Alors que nous avons connu des taux historiquement bas, la période actuelle marque un tournant significatif avec une montée continue des taux d’emprunt. Cette situation, résultant de multiples facteurs, notamment l’augmentation des coûts de refinancement pour les banques et les pressions inflationnistes, pourrait pousser les nouveaux emprunteurs à reconsidérer leurs projets immobiliers.

La réalité d’un taux d’usure en hausse contribue à renforcer ces inquiétudes. Ce taux réglementaire limite les taux d’intérêt que les banques peuvent proposer, ce qui les incite à ajuster leurs offres, augmentant ainsi le coût des emprunts pour les ménages français. Ce contexte fragilise la capacité d’achat des foyers, rendant ainsi l’accès à la propriété plus complexe, surtout pour les primo-accédants qui font déjà face à des exigences d’apport financier de plus en plus strictes.

D’un autre côté, la baisse des volumes de transactions immobilières observée peut être interprétée comme un signe précurseur d’une augmentation des taux d’intérêt à long terme. Les perspectives pour le second semestre 2022 laissent entrevoir un avenir incertain. Les acteurs du marché doivent s’armer de vigilance et d’un esprit critique pour naviguer dans ce paysage mouvant. En somme, bien que le marché immobilier ait longtemps été considéré comme un investissement sûr, l’instabilité actuelle des taux pourrait influer de manière significative sur les choix d’investissement à venir. Seule une attention constante aux évolutions économiques et aux décisions des banques permettra de mieux anticiper les tendances futures du marché.