|

EN BREF

|

Dans un contexte économique où le marché immobilier est en constante évolution, comprendre les taux immobiliers est essentiel pour tout emprunteur souhaitant souscrire un prêt. Les taux d’intérêt influencent directement le coût global d’un financement, d’où l’importance d’en saisir les tenants et aboutissants. Ce guide pratique a pour objectif d’éclairer les futurs emprunteurs sur les divers types de taux disponibles, les critères qui les déterminent, ainsi que les stratégies à adopter pour obtenir les meilleures conditions possibles. À travers une analyse claire et concise, nous vous aiderons à naviguer dans l’univers complexe des financements immobiliers.

Le monde du prêt immobilier peut sembler complexe, notamment en ce qui concerne les taux d’intérêt. Ce guide pratique a pour but d’aider les emprunteurs à naviguer dans ce domaine, en leur fournissant une compréhension claire des différents types de taux et de leur impact sur le coût total d’un crédit immobilier. À travers cette analyse, nous aborderons les avantages et inconvénients des taux immobiliers, afin que vous puissiez faire des choix éclairés pour votre projet d’achat immobilier.

Avantages

Transparence des coûts

Un des principaux avantages des taux immobiliers est qu’ils permettent d’évaluer clairement le coût total de l’emprunt. Connaître le taux d’intérêt appliqué vous aide à mieux planifier vos mensualités et à anticiper le montant total à rembourser sur la durée du prêt. Certains établissements proposent des baromètres en ligne pour suivre l’évolution des taux, comme celui disponible sur CAFPI.

Possibilité de choisir entre différents types de taux

Les emprunteurs ont la possibilité de choisir entre un prêt à taux fixe ou à taux variable. Le taux fixe offre la sécurité d’une mensualité stable, sans variation pendant toute la durée du crédit. En revanche, le taux variable peut être plus attractif au départ, car il peut être inférieur au taux fixe, mais il comporte également le risque de fluctuations. Ce choix dépendra de votre situation financière et de votre aversion au risque.

Optimisation financière

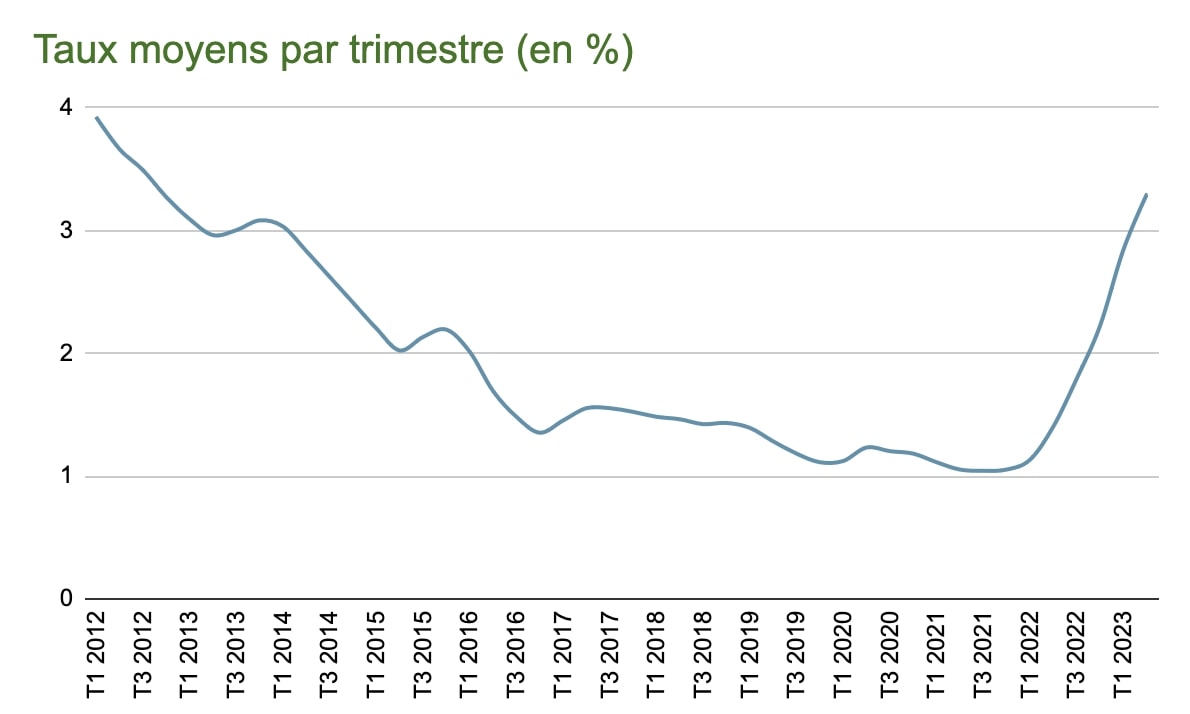

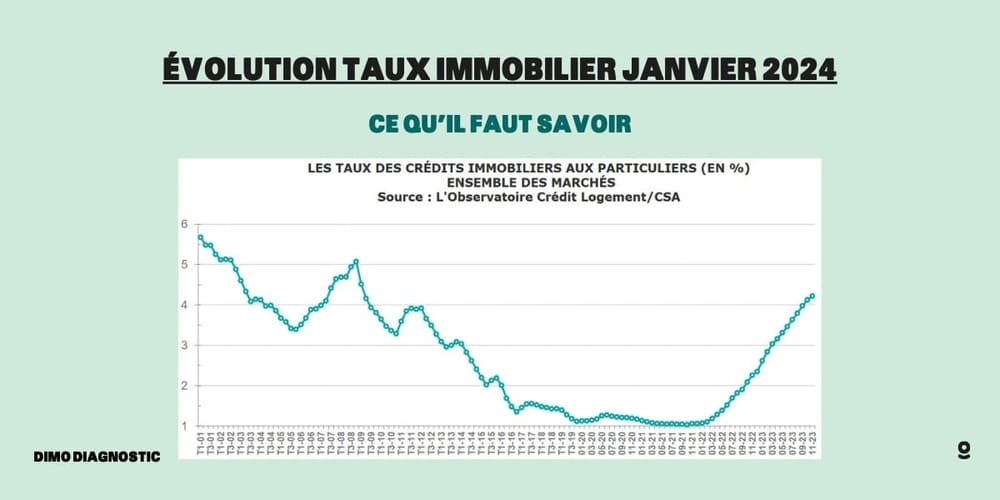

Surveillez les taux en cours pour profiter des meilleures offres disponibles sur le marché. En 2024, les taux immobiliers restent compétitifs, ce qui peut représenter une opportunité d’optimiser votre financement. Des analyses régulières sur les tendances des taux, comme celles relayées par Comparaison Assurance, peuvent vous fournir des insights précieux.

Inconvénients

Complexité des calculs d’intérêts

Le calcul des intérêts d’un prêt immobilier peut s’avérer difficile pour certains emprunteurs. Comprendre comment le taux d’intérêt influence le montant total des intérêts à rembourser nécessite une certaine connaissance financière. Pour simplifier ces calculs, des outils en ligne sont disponibles, comme ceux proposés par HelloPrêt.

Risque de variations

Les prêts à taux variable peuvent être attractifs au départ, mais ils comportent une part de risque. Les hausses de taux peuvent entraîner des mensualités plus élevées que prévu. Ce risque est particulièrement pertinent dans un contexte économique changeant où les taux peuvent fluctuer rapidement.

Coûts cachés et frais annexes

Lorsque vous recherchez un crédit immobilier, il est essentiel de se méfier des coûts cachés. Les frais de dossier, les assurances et autres charges peuvent alourdir le coût total de votre emprunt. Avant de valider un contrat, un examen attentif des conditions est nécessaire pour éviter des surprises désagréables.

En conclusion, comprendre les taux immobiliers pour un prêt est crucial pour faire des choix éclairés en matière de financement. Bien que des avantages existent, il est également important de considérer les inconvénients et de faire preuve de prudence dans le processus de décision.

Le financement d’un projet immobilier est souvent un processus complexe, notamment en ce qui concerne la compréhension des taux immobiliers. Dans ce guide pratique, nous vous expliquons les différents types de taux d’intérêt, leur impact sur votre emprunt, ainsi que les éléments à prendre en compte pour faire le meilleur choix. Que vous soyez un acheteur pour la première fois ou un investisseur avisé, ce tutoriel vous aidera à naviguer à travers les subtilités des taux immobiliers.

Les Types de Taux d’Intérêt

Lors de la souscription d’un prêt immobilier, il est primordial de comprendre les types de taux qui s’offrent à vous. Les deux principaux types sont le taux fixe et le taux variable. Le taux fixe reste constant durant toute la durée du prêt, ce qui permet de connaître précisément le coût total de l’emprunt. En revanche, le taux variable peut fluctuer, en fonction des indices de référence, tels que l’Euribor, créant ainsi une incertitude quant au coût final de votre crédit. Le choix entre ces deux options dépendra de votre capacité à gérer des variations potentielles du taux d’intérêt.

Comment Sont Calculés les Taux d’Intérêt ?

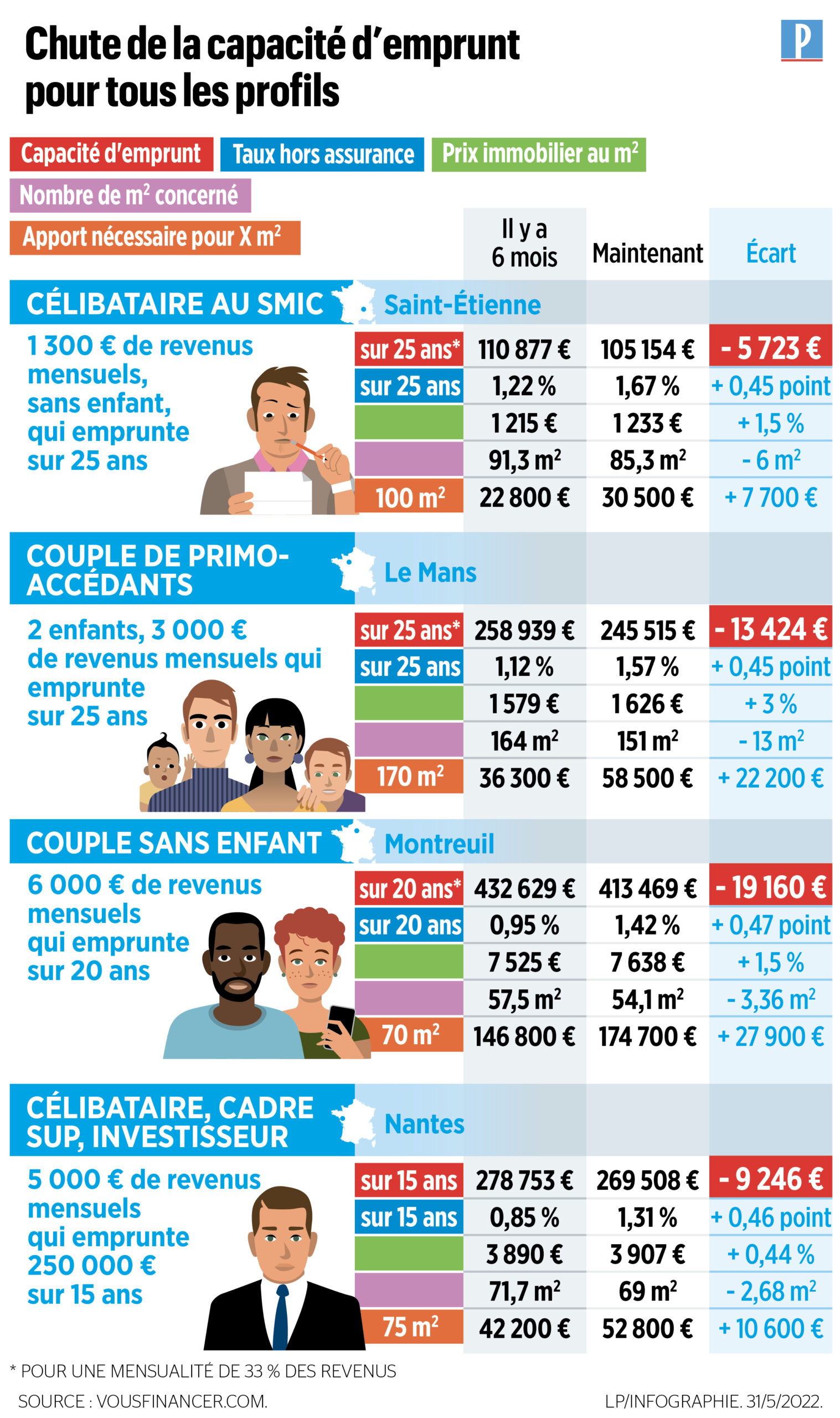

Les taux d’intérêt des crédits immobiliers sont déterminés par plusieurs éléments, dont la durée du prêt, le profil de l’emprunteur et les conditions économiques du marché. Les banques évaluent votre situation financière, notamment votre apport personnel, vos revenus et votre stabilité professionnelle, pour établir le taux qui vous sera proposé. Pour en savoir plus sur ces facteurs, il peut être utile de consulter des ressources comme cet article complet sur le crédit immobilier.

L’Importance de Suivre les Taux Immobiliers

Les taux immobiliers fluctuent régulièrement en fonction des conditions économiques et des politiques monétaires. Ainsi, se tenir informé des tendances des taux peut vous permettre de réaliser des économies importantes sur votre emprunt. Des analyses régulières, comme celles disponibles sur ce site, offrent une visibilité sur les évolutions passées et futures des taux. Cela vous aidera à déterminer le meilleur moment pour emprunter.

Les Meilleures Pratiques pour Obtenir un Bon Taux

Pour maximiser vos chances d’obtenir un bon taux d’intérêt, il est conseillé de prendre plusieurs facteurs en compte, comme le montant de votre apport personnel et votre capacité à faire face aux mensualités. En général, un apport plus important peut vous fournir un meilleur taux. De plus, le fait de comparer les offres de plusieurs établissements financiers est crucial. Des outils comme ce baromètre des taux vous permettront de visualiser les meilleures options disponibles sur le marché.

Se Préparer à la Négociation

Il est important de se préparer à négocier les conditions de votre prêt immobilier. Cela inclut non seulement le taux d’intérêt mais également d’autres frais tels que l’assurance emprunteur et les frais de dossier. En étant bien informé et en ayant des arguments solides, vous aurez plus de chances d’obtenir des conditions qui vous conviennent. Des sites comme Ymanci peuvent vous fournir des informations utiles pour soutenir votre démarche.

Comprendre les taux immobiliers est essentiel pour tout emprunteur souhaitant financer un bien immobilier. Que vous optiez pour un taux fixe ou variable, informez-vous sur le processus de calcul des taux et suivez les évolutions du marché pour choisir au mieux votre prêt. En faisant preuve de diligence et en vous outillant des bonnes pratiques, vous maximiserez vos chances d’obtenir un taux favorable qui correspondra à vos besoins financiers.

Lorsque vous envisagez un prêt immobilier, il est essentiel de comprendre les taux d’intérêt qui régissent ces emprunts. Que vous soyez primo-accédant ou investisseur chevronné, cette compréhension vous permettra de faire un choix éclairé et optimisé par rapport à votre situation financière. Dans cet article, nous vous proposons un guide pratique pour décrypter les différents types de taux, les critères de calcul, ainsi que des conseils pour trouver les meilleures offres.

Différents Types de Taux

Il existe principalement deux types de taux d’intérêt pour un prêt immobilier : le taux fixe et le taux variable. Le taux fixe reste constant sur toute la durée du prêt, offrant une sécurité en période d’incertitude économique. En revanche, le taux variable peut fluctuer en fonction des indices de marché, comme l’Euribor, ce qui peut être attractif si les taux sont bas, mais présente un risque si ceux-ci augmentent. Chaque emprunteur doit évaluer quel type de taux répond le mieux à sa situation personnelle.

Comment sont Calculés les Taux d’Intérêt?

Les taux d’intérêt sont déterminés par plusieurs facteurs, notamment la durée du prêt, le profil de risque de l’emprunteur et les conditions du marché. Les banques prennent en compte des éléments comme les antécédents de crédit, les revenus et le montant de l’apport personnel lorsque vous demandez un prêt immobilier. Pour comprendre plus en détail ces critères, vous pouvez consulter des ressources comme ce lien.

Conseils pour Obtenir les Meilleurs Taux

Pour bénéficier des meilleurs taux, il est judicieux de comparer les offres de plusieurs établissements financiers. Utilisez des outils en ligne comme le baromètre des taux pour vous faire une idée des conditions actuelles du marché. De plus, envisagez de travailler avec un courtier en crédit immobilier qui pourra vous guider et vous aider à obtenir des conditions plus favorables.

Suivi des Taux Immobiliers

Enfin, restez informé des tendances du marché immobilier en consultant régulièrement des analyses, telles que celles présentes sur cette page. Comprendre les mouvements des taux peut vous aider à prendre des décisions stratégiques concernant la période de votre emprunt.

En résumé, maîtriser les taux immobiliers est une étape cruciale pour tout emprunteur. En prenant le temps de vous informer et de comparer les options disponibles, vous vous donnez la possibilité de réaliser des économies substantielles sur votre prêt immobilier. Pour un guide complet sur ce sujet, n’hésitez pas à consulter ce guide pratique.

Comparer les Types de Taux Immobiliers

| Type de Taux | Description et Caractéristiques |

| Taux Fixe | Reste constant durant toute la durée du prêt, offrant une prévisibilité des mensualités. |

| Taux Variable | Peut évoluer en fonction des indices de marché comme l’Euribor, entraînant des variations des mensualités. |

| Taux Mixte | Combine un taux fixe pour une période initiale, suivi d’un taux variable, offrant un compromis. |

| Taux Révisable | Ajusté périodiquement en fonction d’un indice de référence, risquant des mensualités imprévisibles. |

| Taux d’intérêt nominal | Represente le coût du crédit sans tenir compte des frais annexes, tel que l’assurance. |

| Taux Effectif Global (TEG) | Inclut tous les coûts liés au prêt (frais de dossier, assurance), fournissant une vision globale. |

Comprendre les Taux Immobiliers pour un Prêt : Guide Pratique pour les Emprunteurs

Lorsqu’il s’agit de financer un projet immobilier, comprendre les différents types de taux d’intérêt est essentiel pour les emprunteurs. Le choix entre un taux fixe et un taux variable peut avoir un impact significatif sur le coût total de votre prêt. Par exemple, choisir un taux fixe vous protège contre les hausses de taux d’intérêt, ce qui peut s’avérer rassurant sur la durée de votre emprunt.

Un emprunteur a récemment partagé son expérience : « J’étais perdu face à l’énorme variété de taux proposés par les banques. Grâce à l’accompagnement d’un courtier en crédit immobilier, j’ai pu comprendre que le taux variable, bien que souvent attirant par son faible coût initial, comportait des risques que je n’avais pas envisagés, comme l’augmentation des mensualités. » Ce témoignage met en lumière l’importance d’une bien informée lors de la souscription d’un prêt.

Un autre témoin a souligné la nécessité d’adapter son choix de taux à sa situation financière : « Lorsque j’ai demandé un prêt, ma banque m’a expliqué que des facteurs comme ma situation professionnelle et ma capacité à rembourser influaient sur le taux proposé. Cela m’a poussé à mieux préparer mon dossier, et j’ai finalement obtenu un taux très compétitif. » Ce retour d’expérience montre que le contexte personnel de chaque emprunteur est déterminant dans le choix du taux.

Enfin, la transparence sur les coûts des intérêts est cruciale. Un emprunteur a constaté : « J’ai été surpris de voir le montant total que je devais rembourser en tenant compte des intérêts. Il est donc impératif de lire attentivement les conditions des prêts ainsi que de simuler plusieurs scénarios. Cela m’a permis de comparer et de choisir le prêt qui correspondait le mieux à mes besoins. » Le témoignage illustre bien qu’une bonne préparation et une compréhension approfondie des mécanismes des prêts immobiliers sont des atouts importants dans la prise de décision. »

En somme, comprendre les taux immobiliers est une étape clé pour tout emprunteur souhaitant faire le meilleur choix. Les expériences partagées soulignent l’importance de s’informer, de se préparer et de s’adapter à sa situation personnelle pour optimiser son crédit immobilier.

Les taux immobiliers jouent un rôle clé dans la définition du coût d’un prêt immobilier. Que vous soyez un primo-accédant ou un investisseur expérimenté, il est essentiel de comprendre les différents types de taux disponibles et leur impact sur votre financement. Cet article vous propose un guide pratique pour démystifier les taux immobiliers, en vous donnant des conseils et informations indispensables pour faire le meilleur choix possible.

Types de taux d’intérêt

Il existe principalement deux types de taux d’intérêt sur le marché immobilier : le taux fixe et le taux variable. Le choix entre ces deux options dépend de plusieurs critères, tels que votre situation financière et votre tolérance au risque.

Taux fixe

Avec un taux fixe, le taux d’intérêt reste constant pendant toute la durée du prêt. Cela offre une certaine sécurité, car les mensualités ne changent pas, peu importe l’évolution des taux sur le marché. Cette option est souvent choisie par les emprunteurs qui privilégient la prévisibilité et souhaitent éviter les fluctuations qui pourraient alourdir leur budget.

Taux variable

À l’inverse, un prêt à taux variable peut voir son taux d’intérêt ajusté périodiquement, en fonction d’un indice de référence, tel que l’Euribor. Cela signifie que vos remboursements mensuels peuvent fluctuer, vous exposant à des variations de coût. Ce type de taux peut sembler intéressant en période de taux bas, mais il implique un risque que les taux augmentent avec le temps, entraînant des mensualités plus élevées.

Comment sont déterminés les taux d’intérêt ?

Le calcul des taux d’intérêt est influencé par de nombreux facteurs, principalement la durée du prêt et le profil de l’emprunteur. Les établissements bancaires prennent en compte des éléments tels que vos revenus, votre historique de crédit et votre apport personnel pour évaluer votre solvabilité.

Les taux peuvent également être affectés par les conditions économiques générales et les politiques monétaires des banques centrales. Par conséquent, il est conseillé de suivre l’évolution de ces paramètres afin de mieux comprendre les tendances des taux immobiliers.

Les éléments à considérer avant de choisir un taux

Avant de faire votre choix, prenez le temps de vous poser les bonnes questions. Quel est votre plan à long terme ? Prévoyez-vous de rembourser le prêt rapidement ou de rester en place jusqu’à la fin du terme ? Votre situation financière est-elle susceptible de changer dans les prochaines années ? Certaines personnes peuvent bénéficier d’une plus grande souplesse avec un taux variable, tandis que d’autres pourraient préférer la tranquillité d’esprit d’un taux fixe.

Comparaison des offres

Il est recommandé de comparer les offres de plusieurs établissements avant de prendre votre décision. Utilisez des outils de simulation pour analyser les impacts des différents taux sur vos mensualités et le coût total du prêt. Soyez attentif aux conditions qui accompagnent les taux, comme les frais de dossier ou les pénalités en cas de remboursement anticipé.

Consulter un professionnel

Enfin, n’hésitez pas à demander l’aide d’un courtier en crédit immobilier. Ce professionnel pourra vous guider dans le choix du meilleur taux en fonction de votre profil, et vous aider à naviguer dans le monde complexe des prêts immobiliers. Il est toujours bénéfique d’être bien informé, surtout dans une période où les taux peuvent fluctuer rapidement.

En suivant ces recommandations, vous serez mieux préparé pour choisir un taux immobilier qui correspond à vos besoins et à votre situation. La clé est d’être informé et d’analyser chaque option avec soin pour faire un choix éclairé.

Conclusion : Synthèse sur les Taux Immobiliers pour un Prêt

La compréhension des taux immobiliers est essentielle pour tout emprunteur souhaitant réaliser un projet immobilier. Que vous soyez primo-accédant ou investisseur aguerri, identifier les différents types de taux d’intérêt et leur mode de calcul vous permettra de prendre une décision éclairée. La distinction entre taux fixe et taux variable est fondamentale, chacun ayant ses avantages et inconvénients, et influençant le coût total de votre emprunt.

Les taux d’intérêt sont aussi influencés par des facteurs économiques globaux, comme l’Euribor, ce qui les rend sujets à des fluctuations. Une analyse fine des tendances actuelles peut fournir des indications sur l’évolution des taux à moyen et long terme. Une connaissance approfondie des conditions du marché vous aidera à anticiper les bonnes périodes pour contracter un prêt, maximisant ainsi vos économies.

De plus, il est crucial de considérer votre profil financier lors de la souscription d’un crédit immobilier. Les banques évaluent divers critères comme le taux d’effort ou l’apport personnel, pour déterminer le taux d’intérêt qui vous sera appliqué. Avoir une situation financière saine peut donc vous ouvrir les portes à des taux plus compétitifs.

Enfin, n’hésitez pas à faire appel à un courtier en crédit immobilier, qui pourra vous accompagner dans la recherche du meilleur taux. En somme, la connaissance et la préparation sont vos alliées pour naviguer sereinement dans l’univers des crédits immobiliers, afin de réaliser votre rêve d’accession à la propriété ou d’investissement immobilier. Gardez en tête que chaque économie sur votre taux peut avoir un impact significatif sur le coût total de votre emprunt.

FAQ : Comprendre les Taux Immobiliers pour un Prêt

Quels sont les différents types de taux d’intérêt disponibles pour un prêt immobilier ? Il existe principalement deux types de taux d’intérêt : le taux fixe, qui reste constant tout au long de la période de remboursement, et le taux variable, qui peut fluctuer en fonction des conditions du marché.

Comment sont calculés les taux d’intérêt d’un crédit immobilier ? Les taux d’intérêt sont déterminés par plusieurs facteurs, notamment la durée du prêt, le profil de l’emprunteur, et l’évolution des indices de référence comme l’Euribor.

Pourquoi est-il important de comprendre le taux d’intérêt d’un prêt immobilier ? Le taux d’intérêt influence directement le coût total de votre crédit. Comprendre comment il fonctionne peut aider à prendre des décisions éclairées lors de la souscription d’un prêt.

Qu’est-ce que l’Euribor et comment impacte-t-il les taux immobiliers ? L’Euribor est un taux d’intérêt de référence utilisé par les banques pour prêter de l’argent entre elles. Les taux immobiliers variables sont souvent indexés sur l’Euribor, ce qui peut influencer les mensualités de votre prêt.

Comment évaluer si un taux immobilier est compétitif ? Pour évaluer la compétitivité d’un taux immobilier, il est conseillé de le comparer avec les moyennes du marché et de consulter les baromètres publiés régulièrement par des experts ou des courtiers en crédit.

Quelles sont les conséquences d’un taux d’intérêt élevé pour un emprunteur ? Un taux d’intérêt élevé conduit à des mensualités plus élevées et augmente le coût total du crédit, ce qui peut rendre le remboursement plus difficile sur le long terme.

Est-il possible de renégocier son taux d’intérêt pendant la durée du prêt ? Oui, il est possible de renégocier son taux d’intérêt avec la banque si les conditions du marché changent ou si l’emprunteur présente un meilleur profil de solvabilité.

Quels conseils donneriez-vous pour choisir le bon type de taux ? Il est conseillé d’évaluer sa situation financière, de prendre en compte la durée de l’emprunt, et de réfléchir à sa capacité à gérer les fluctuations de taux pour choisir entre un taux fixe ou variable.