|

EN BREF

|

Comparer efficacement les offres de prêt immobilier est une étape cruciale pour tout emprunteur souhaitant réaliser un projet immobilier. Lorsqu’il s’agit de choisir un crédit, il est tentant de se concentrer uniquement sur le taux d’intérêt, mais cette approche peut s’avérer réductrice. En réalité, plusieurs critères doivent être pris en compte pour obtenir la meilleure offre. Les emprunteurs doivent se pencher sur le TAEG, les frais annexes, ainsi que l’assurance emprunteur, afin de constituer une vision globale et éclairée de chaque proposition. Savoir naviguer à travers ces éléments permettra d’optimiser les chances de dénicher le prêt le plus avantageux possible.

Comparer les offres de prêt immobilier est une étape cruciale pour tout emprunteur souhaitant bénéficier des meilleures conditions de financement. En naviguant à travers les différents taux, frais et assurances, il est essentiel d’adopter une approche méthodique pour prendre la décision la plus éclairée. Cet article présente les avantages et inconvénients de différentes méthodes de comparaison, ainsi que des conseils pratiques pour optimiser votre recherche.

Avantages

Une des principales avantages de la comparaison des offres de prêt immobilier est la possibilité d’obtenir un taux d’intérêt plus bas. En prenant le temps de scruter les différents produits financiers proposés par les banques, vous pouvez trouver des options plus avantageuses qui pourraient réduire le coût total de votre emprunt. Par exemple, le TAEG constitue un indicateur clé, car il englobe non seulement le taux d’intérêt nominal, mais également les frais annexes, permettant une comparaison transparente des offres.

Un autre point fort est la flexibilité que vous aurez en utilisant des comparateurs en ligne. Ces outils vous permettent de filtrer et de sélectionner des critères spécifiques selon vos besoins, tout en prenant en compte des éléments tels que le montant de l’assurance emprunteur ou les frais de dossier. Cela facilite la recherche et vous permet d’accéder à une vaste gamme d’options en un temps record.

Les assurances de prêt immobilier : une baisse de prix prévue pour 2025

En 2025, les tarifs des assurances de prêt immobilier devraient subir une baisse significative, offrant aux emprunteurs une opportunité inestimable pour réduire leurs charges financières. Cette tendance, qui s’inscrit dans un contexte économique favorable, permettra d’optimiser le coût global des…

Inconvénients

Néanmoins, la comparaison des offres de prêt immobilier n’est pas sans inconvénients. Tout d’abord, il y a le risque de se perdre dans l’abondance d’informations disponibles. Entre les différents taux et les conditions spécifiques de chaque prêteur, il peut devenir difficile de déceler les informations cruciales. Cette surcharge d’informations peut mener à des choix moins éclairés et provoquer des regrets à long terme.

De plus, certaines offres peuvent sembler attrayantes à première vue, mais comportent des conditions dissimulées qui ne sont pas immédiatement apparentes. Par exemple, certains emprunteurs peuvent être attirés par un taux nominal bas, sans réaliser que les frais de dossier ou les pénalités en cas de remboursement anticipé alourdissent le coût total du crédit. Ainsi, il est essentiel de porter une attention particulière à tous les détails avant de prendre une décision finale.

Enfin, faire appel à un courtier peut être une bonne option pour naviguer dans le monde complexe des prêts immobiliers. Cependant, il convient de garder à l’esprit que cela peut engendrer des frais supplémentaires, ce qui pourrait nuire à l’économie réalisée sur le taux d’intérêt. Pour en savoir plus sur les exigences et avantages des différents types de prêts, vous pouvez consulter des ressources telles que ce site qui offre des conseils précieux sur la gestion de votre assurance emprunteur.

En conclusion, pour comparer efficacement les offres de prêt immobilier, il est primordial de peser soigneusement les avantages et les inconvénients, tout en restant vigilant quant aux détails des contrats. Une comparaison rigoureuse et informée peut grandement influencer votre stratégie de financement et vous aider à réaliser des économies significatives sur le long terme.

Comparer efficacement les offres de prêt immobilier est une étape cruciale pour tout emprunteur souhaitant maximiser ses avantages financiers. Cette démarche demande une attention particulière à plusieurs critères au-delà du simple taux d’intérêt. Ce guide vous présente des méthodes et des conseils pour faire le meilleur choix en toute connaissance de cause.

Les clés pour estimer le coût de votre assurance prêt immobilier

Estimer le coût de votre assurance prêt immobilier est une étape cruciale lors de la souscription d’un crédit immobilier. Cette estimation repose sur plusieurs facteurs clés, tels que votre âge, votre situation professionnelle et la durée de votre emprunt. Dans…

Comprendre les éléments clés d’une offre de prêt

Lors de la comparaison des offres de prêt immobilier, il est essentiel de se pencher sur des éléments variés qui influencent le coût global de l’emprunt. Parmi ceux-ci, le taux d’intérêt nominal et le TAEG (Taux Annuel Effectif Global) doivent être votre priorité. Le TAEG inclut le taux d’intérêt ainsi que tous les frais annexes liés au prêt, permettant ainsi une vision complète des coûts.

Évaluer le TAEG

Le TAEG est un indicateur clé pour comparer les offres de prêt immobilier. Contrairement au taux nominal, il prend en compte l’ensemble des coûts attachés au crédit, y compris les frais de dossier et d’assurance. En analysant le TAEG, vous aurez une idée plus précise de ce que vous allez réellement débourser sur la durée entière du prêt.

Considérer les frais annexes

Ne vous limitez pas au taux : vérifiez également les frais de dossier, qui peuvent varier d’une banque à l’autre. Certains établissements peuvent facturer des frais élevés, tandis que d’autres peuvent les réduire ou même les supprimer. Informez-vous sur ces éléments pour mieux évaluer la rentabilité de chaque offre.

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir En février 2025, les taux de prêts immobiliers connaissent une baisse significative par rapport aux mois précédents, ouvrant de nouvelles opportunités pour les emprunteurs. Cette…

Analyser l’assurance emprunteur

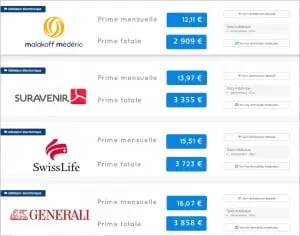

L’assurance emprunteur est souvent une partie négligée mais vitale de votre offre de prêt. Le coût de cette assurance peut remonter facilement sur le montant total du crédit. Diverses options existent ; ainsi, il est important de comparer les contrats d’assurance pour s’assurer que vous ne payez pas plus que nécessaire.

Le tabagisme a des répercussions importantes sur le coût de l’assurance emprunteur en 2024. En effet, les fumeurs se voient appliquer des surprimes significatives par les assureurs, ce qui peut augmenter le coût total de leur crédit immobilier. Comprendre les…

Utiliser des outils de comparaison en ligne

Les comparateurs de crédit immobilier en ligne peuvent être d’une grande aide. Ces outils vous permettent de visualiser rapidement les différentes offres et de filtret les options selon vos critères. Des sites comme Pretto et Les Furets sont de bons exemples d’outils fiables pour cette tâche.

Crédit immobilier : tout ce qu’il faut savoir pour obtenir un prêt en mars 2025

Ce mois de mars 2025, l’accessibilité au crédit immobilier se renforce, incitant de nombreux emprunteurs à se lancer dans des projets d’acquisition. Avec la baisse des taux d’intérêt, les banques offrent des conditions plus favorables qu’il y a 18 mois,…

Poser des questions et demander des clarifications

N’hésitez pas à contacter les établissements pour poser des questions spécifiques concernant l’offre. Une bonne communication peut souvent révéler des détails non mentionnés dans les brochures ou en ligne et vous aider à éviter des surprises désagréables.

Faire appel à un courtier

Considérez également de faire appel à un courtier en prêt immobilier. Ces professionnels peuvent vous aider à naviguer dans la jungle des offres et à trouver celle qui vous convient le mieux. Ils ont souvent accès à des offres non accessibles au grand public, maximisant ainsi vos chances de réaliser une bonne affaire.

Comparer les offres de prêt immobilier nécessite une approche minutieuse. En prenant en compte le TAEG, les frais associés, l’assurance emprunteur, et en utilisant des outils de comparaison, vous serez mieux armé pour faire un choix éclairé. Rappelez-vous qu’il est essentiel de considérer l’ensemble des coûts pour éviter les mauvaises surprises et assurer la viabilité de votre projet immobilier.

Dans un environnement où les offres de prêt immobilier sont particulièrement variées, il est crucial de savoir comment les comparer efficacement afin de dénicher la meilleure option pour votre projet. Au-delà du taux d’intérêt, plusieurs éléments doivent être pris en compte pour prendre une décision éclairée. Cet article vous guidera à travers les étapes essentielles de cette comparaison.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux L’assurance hypothécaire est un élément crucial du financement immobilier, agissant comme une sécurité pour les prêteurs en cas de défaillance de remboursement par l’emprunteur. Elle permet à la banque de saisir le bien…

Ne pas se limiter au taux d’intérêt

Lorsqu’il s’agit de comparer les prêts immobiliers, beaucoup d’emprunteurs font l’erreur de se focaliser uniquement sur le taux d’intérêt nominal. Bien que ce critère soit important, il ne doit pas être le seul pris en compte. Des éléments comme le TAEG (Taux Annuel Effectif Global) incluent les frais associés, permettant ainsi d’avoir une vision plus complète du coût total du prêt.

Les tendances des taux de prêt immobilier pour mars 2025

À l’approche de mars 2025, les tendances des taux de prêt immobilier soulèvent de nombreuses interrogations. Au cours des derniers mois, les taux ont évolué, faisant face à des facteurs économiques et géopolitiques. Cet article explore les avantages et inconvénients…

Considérer les frais annexes

En plus du taux, il est primordial d’analyser les frais de dossier qui peuvent s’ajouter au coût total du crédit. Certains établissements bancaires appliquent des frais exorbitants qui peuvent faire grimper le montant final à rembourser. Il faut donc comparer ces frais en amont pour éviter de mauvaises surprises. En effet, un prêt affichant un taux intéressant mais accompagné de frais élevés peut ne pas être la meilleure option.

Les Meilleurs Prêteurs Hypothécaires de Mars 2025 : Avis et Comparaisons des Prêteurs

En mars 2025, le marché immobilier connaît une période favorable pour les emprunteurs grâce à la baisse des taux d’intérêt et à une concurrence accrue entre les prêteurs. Cette analyse présente les meilleurs prêteurs hypothécaires disponibles actuellement, en évaluant leurs…

Examiner l’assurance emprunteur

L’assurance emprunteur constitue un autre facteur déterminant dans la comparaison des offres. Son coût peut varier considérablement selon les banques et les garanties proposées. Il est conseillé de demander des devis d’assurance et de bien lire les conditions avant de finaliser votre choix. Pour plus d’informations sur les critères de comparaison d’une assurance prêt immobilier, consultez cet article ici.

S’informer sur la flexibilité des modalités

La flexibilité des modalités de remboursement doit également être analysée. Certaines banques offrent la possibilité de moduler les échéances en fonction de votre situation financière. Cela peut s’avérer très utile en cas de changement de situation professionnelle ou personnelle. N’hésitez pas à vous renseigner sur les options disponibles auprès de chaque établissement.

Utiliser les outils de comparaison en ligne

Pour accélérer le processus de comparaison, de nombreux outils sont disponibles sur internet. Les comparateurs de crédit immobilier vous permettent d’évaluer rapidement différentes offres en fonction de vos critères. Pour une méthode plus approfondie, consultez ce guide sur comment comparer efficacement les offres de crédits immobiliers.

Se faire accompagner par un professionnel

Enfin, faire appel à un courtier en prêt immobilier peut s’avérer judicieux. Ces professionnels ont une excellente connaissance du marché et peuvent négocier des conditions plus avantageuses pour vous. Ils vous aideront à passer en revue votre dossier et à mettre en avant les meilleures options disponibles.

En suivant ces conseils, vous serez en mesure de comparer efficacement les offres de prêt immobilier, d’éviter des pièges et de choisir la solution la plus adaptée à votre projet. N’oubliez pas de prendre votre temps et de ne pas hésiter à poser des questions pour obtenir toutes les informations nécessaires avant de faire votre choix.

Comparer efficacement les offres de prêt immobilier

| Critères de Comparaison | Détails Importants |

| Taux d’intérêt nominal | Considérer le taux de base proposé par la banque pour l’emprunt. |

| TAEG (Taux Annuel Effectif Global) | Prendre en compte tous les frais liés au prêt, pas seulement le taux d’intérêt. |

| Montant de l’assurance emprunteur | Comparer les coûts des différentes assurances exigées par les banques. |

| Frais de dossier | Évaluer les frais que chaque banque impose pour le traitement du dossier. |

| Flexibilité des conditions | Examiner les options de remboursement anticipé ou de modulation des mensualités. |

| Durée du prêt | Déterminer si la durée de remboursement est adaptée à votre situation financière. |

| Conditions de décaissement | Vérifier comment et quand les fonds seront débloqués par la banque. |

| Type de prêt (Fixe vs Variable) | Choisir le type de taux qui convient le mieux à votre capacité de budget. |

| Réputation de la banque | Lire des avis sur le service client et la fiabilité de l’établissement. |

Témoignages sur la comparaison efficace des offres de prêt immobilier

Lors de ma recherche de prêt immobilier, j’ai appris que se baser uniquement sur le taux d’intérêt est une grave erreur. J’ai comparé plusieurs offres en prenant en compte le TAEG, qui inclut à la fois le taux et tous les autres frais associés. Cela m’a permis d’avoir une vision claire du coût global de mon emprunt.

Un ami m’a conseillé de porter une attention particulière aux frais de dossier. En effet, certaines banques facturent des frais élevés pour l’instruction du dossier, ce qui peut faire grimper le coût total du prêt. J’ai donc veillé à inclure ces frais lors de ma comparaison, et j’ai rapidement trouvé une offre beaucoup plus compétitive.

J’ai également réalisé l’importance de l’assurance emprunteur. Beaucoup de personnes négligent ce point crucial, pensant que toutes les assurances sont similaires. Personnellement, j’ai pris le temps de comparer les montants proposés et les conditions de couverture. Cela a eu un impact significatif sur mon coût total d’emprunt.

Enfin, j’ai été conseillé de faire appel à un courtier pour bénéficier d’offres avantageuses. En collaborant avec un professionnel du secteur, j’ai pu accéder à des taux préférentiels que je n’aurais jamais trouvés seul. Cela m’a permis de gagner non seulement du temps, mais aussi d’économiser considérablement sur mon prêt immobilier.

En résumé, comparer efficacement les offres de prêt immobilier requiert une attention particulière à divers éléments, tels que le TAEG, les frais de dossier et l’assurance emprunteur. En suivant ces étapes, j’ai pu faire un choix éclairé et obtenir un prêt qui correspondait parfaitement à mes besoins financiers.

Comparer les offres de prêt immobilier nécessite une approche méthodique et réfléchie. Il ne suffit pas de se concentrer uniquement sur le taux d’intérêt ; plusieurs éléments doivent être pris en compte pour faire le meilleur choix. Cet article vous guide à travers les étapes essentielles pour analyser et comparer efficacement plusieurs propositions de crédit immobilier.

Comprendre les différents types de taux

Lors de la comparaison des offres, il est crucial de bien comprendre les différents types de taux disponibles. Le taux nominal représente le coût de l’emprunt à proprement parler, sans tenir compte des autres frais annexes. Cependant, le TAEG (Taux Annuel Effectif Global) inclut tous les frais liés à l’emprunt, y compris les frais de dossier et l’assurance, offrant ainsi une vision plus complète du coût d’un prêt. Concentrez-vous sur le TAEG pour comparer efficacement différents crédits.

Évaluer les frais annexes

Les frais de dossier, souvent négligés, peuvent considérablement influencer le coût total du prêt. Ils peuvent varier d’une banque à l’autre et parfois même d’une offre à l’autre au sein de la même banque. Prenez également en compte les frais d’assurance emprunteur, qui représentent une part significative du coût total. En examinant minutieusement ces éléments, vous pourrez comparer des offres qui semblent similaires au premier abord, mais qui présentent des différences notables sur le plan financier.

Analyser les conditions de remboursement

Les conditions de remboursement sont également un critère déterminant. Certains prêts peuvent permettre des remboursements anticipés sans pénalité, tandis que d’autres incluent des frais pour cette option. Soyez attentif aussi aux modalités de taux variable ou de taux fixe. Un prêt à taux variable peut sembler plus attractif initialement, mais il comporte un risque d’augmentation. Une compréhension claire des conditions de remboursement vous aidera à éviter des désagréments futurs.

Utiliser des outils de comparaison

Afin de faciliter votre quête, n’hésitez pas à recourir à des outils de comparaison en ligne. Ces simulateurs vous permettent de visualiser rapidement les caractéristiques des différents prêts et de les mettre en comparaison. Ils prennent souvent en compte le TAEG et vous aident à mettre en avant les éléments significatifs à considérer, tout en vous fournissant une idée des mensualités que vous pourriez avoir à supporter.

Considérer l’accompagnement d’un professionnel

Si la tâche vous semble trop complexe, envisagez de faire appel à un courtier en crédit. Ces professionnels ont une expertise dans le domaine et peuvent vous orienter vers les meilleures offres du marché. Ils se chargent également de la négociation des termes avec les établissements prêteurs, ce qui peut vous faire gagner un temps précieux et augmenter vos chances d’obtenir des conditions favorables.

Prendre son temps pour réfléchir

Enfin, il est essentiel de ne pas se précipiter dans la prise de décision. Prenez le temps d’analyser chaque offre, de poser des questions et de faire des simulations supplémentaires si besoin. Une bonne comparaison repose sur une évaluation approfondie et un examen attentif des détails. Rappelez-vous que même un petit écart de taux ou de frais peut représenter des économies substantielles sur la durée de votre emprunt.

En appliquant ces stratégies, vous serez en mesure de comparer efficacement les offres de prêt immobilier et de choisir celle qui s’aligne le mieux avec vos objectifs financiers.

Conclusion : Les clés d’une comparaison efficace des offres de prêt immobilier

Comparer efficacement les offres de prêt immobilier est une étape cruciale pour tout emprunteur souhaitant optimiser ses finances. Pour cela, il ne suffit pas de se concentrer uniquement sur le taux d’intérêt nominal. Bien que ce dernier soit un critère important, il est essentiel de prendre en compte le TAEG (Taux Annuel Effectif Global), qui englobe l’ensemble des coûts liés au crédit. Ce dernier permet d’avoir une vision globale des frais engagés et ainsi de comparer plusieurs offres de manière plus juste.

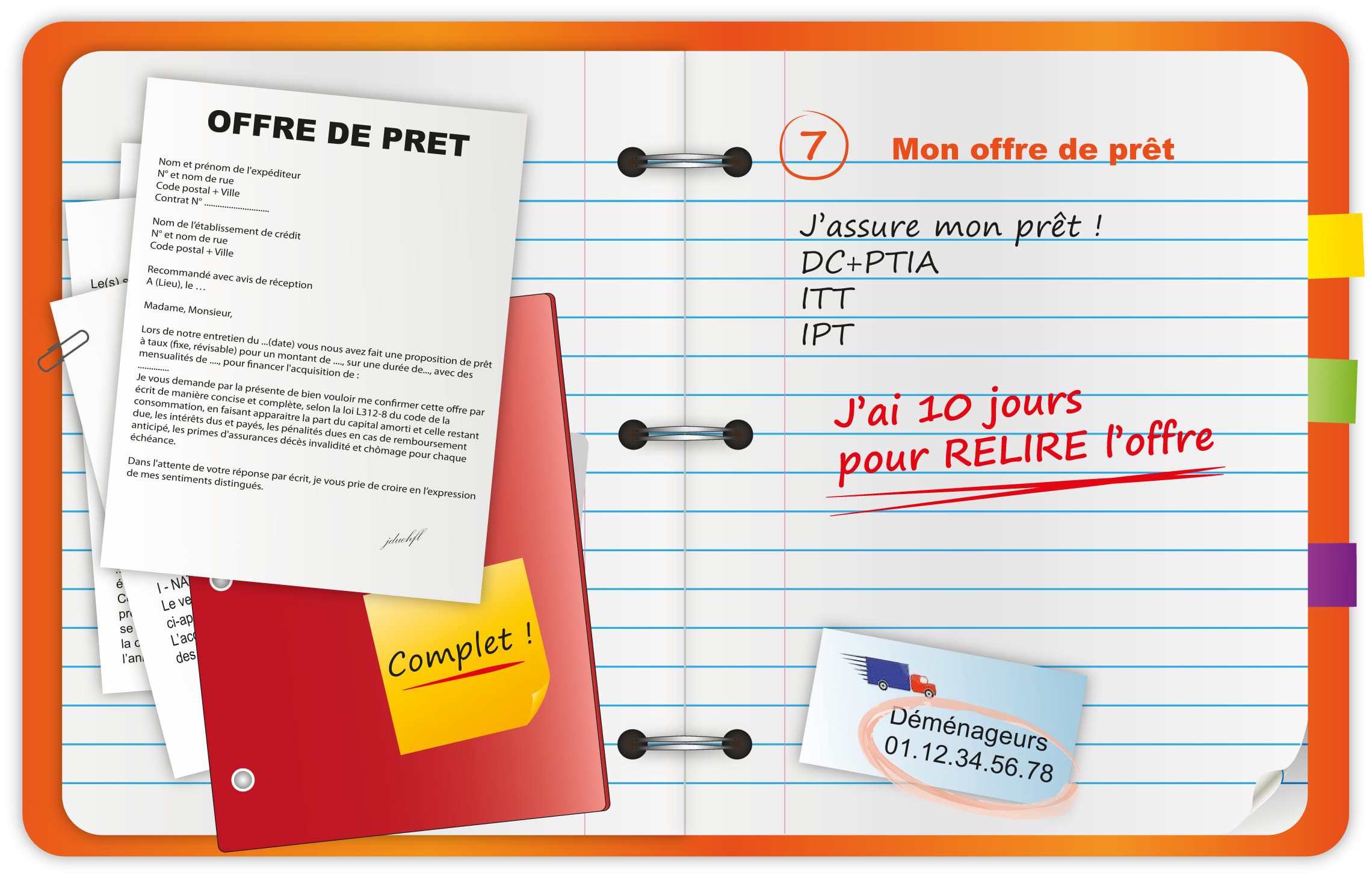

En outre, ne négligez pas les frais de dossier, les conditions de remboursement anticipé et les garanties proposées. Chaque prêteur peut avoir des modalités différentes qui influenceront le coût total de votre emprunt. De même, il est fondamental d’examiner le montant et les conditions de l’assurance emprunteur, qui peut varier d’un établissement à l’autre et avoir un impact significatif sur le coût global de votre projet immobilier. Une assurance coûteuse peut considérablement alourdir vos mensualités, même si le taux d’intérêt de base semble attractif.

Un autre aspect à considérer est la durée du prêt. Plus la durée est longue, plus le montant total à rembourser sera élevé, même si les mensualités semblent équivalentes. Il est donc essentiel de peser le pour et le contre d’une durée d’emprunt prolongée par rapport au coût total à terme.

Enfin, n’hésitez pas à faire appel à un courtier en prêts immobiliers. Un professionnel du secteur peut vous aider à naviguer dans les offres et à dénicher les meilleures solutions adaptées à votre situation financière. En résumé, prendre le temps de comparer les offres de manière exhaustive vous permettra de réaliser un choix éclairé et économiquement avantageux.