|

EN BREF

|

L’assurance emprunteur est un élément crucial pour toute personne souhaitant contracter un prêt immobilier, et cette nécessité s’étend également aux non-résidents. En effet, que vous soyez expatrié ou vivant à l’étranger, comprendre les spécificités de l’assurance emprunteur qui vous concerne est essentiel. De la couverture offertes aux exemptions possibles, en passant par les options de contrat, de nombreux enjeux sont à considérer pour assurer votre investissement en toute sérénité. Décortiquons ensemble les principales caractéristiques et défis liés à l’assurance emprunteur pour les non-résidents.

L’assurance emprunteur pour les non-résidents est une thématique souvent mal comprise, malgré l’importance cruciale qu’elle revêt lors de la souscription d’un prêt immobilier. Que vous soyez expatrié ou simplement non-résident, il est essentiel de saisir les modalités et spécificités de cette couverture. Ce guide vous propose d’explorer les avantages et inconvénients associés à l’assurance emprunteur pour les non-résidents, afin de démystifier un sujet complexe et de vous offrir une vision claire.

Avantages

Protection financière en cas d’imprévu

Le principal avantage de souscrire à une assurance emprunteur est la protection qu’elle offre. En cas de décès, d’invalidité ou d’incapacité de travail, l’assureur prend en charge le remboursement du prêt. Ainsi, tant l’emprunteur que son organisme prêteur bénéficient d’une sécurité financière précieuse.

Adéquation aux besoins spécifiques

Pour les non-résidents, il existe des contrats d’assurance adaptés spécifiquement. Ces contrats individuels sont souvent plus flexibles que les assurances de groupe, permettant ainsi de mieux couvrir les risques liés à la situation géographique de l’emprunteur, en particulier en ce qui concerne les professions à risque.

Liberté de choix

Depuis l’entrée en vigueur de la loi Lagarde en 2010, les banques ne sont plus en mesure d’imposer leur propre assurance emprunteur. Cela permet aux non-résidents d’explorer diverses options sur le marché, favorisant ainsi la possibilité de choisir une couverture mieux adaptée à leurs besoins spécifiques et souvent plus avantageuse financièrement.

Les assurances de prêt immobilier : une baisse de prix prévue pour 2025

En 2025, les tarifs des assurances de prêt immobilier devraient subir une baisse significative, offrant aux emprunteurs une opportunité inestimable pour réduire leurs charges financières. Cette tendance, qui s’inscrit dans un contexte économique favorable, permettra d’optimiser le coût global des…

Inconvénients

Surprimés et exclusions éventuelles

Un des inconvénients majeurs réside dans le fait que les non-résidents peuvent se voir appliquer des surprimés ou des exclusions spécifiques, notamment si l’assurance choisie ne prend pas en compte leur statut. Cette situation peut affecter le coût total de l’assurance, rendant le prêt plus onéreux.

Accès limité aux garanties

Les emprunteurs non-résidents n’ont pas toujours accès à l’ensemble des garanties proposées dans un contrat classique d’assurance emprunteur. En effet, certaines couvertures comme la Garantie d’Invalidité Temporaire ou d’Incapacité de Travail peuvent être restreintes, ce qui pourrait exposer l’emprunteur à des risques significatifs lors de situations malheureuses.

Procédures de souscription

Enfin, la souscription d’une assurance emprunteur pour les non-résidents peut s’avérer plus compliquée. Les formalités administratives, les exigences de documentation et les différences de législation selon les pays impliquent souvent un parcours semé d’embûches, nécessitant une vigilance accrue lors de la signature des contrats.

L’assurance emprunteur est souvent perçue comme un élément complexe, surtout pour les non-résidents. Cet article vise à éclairer les divers aspects de cette assurance, ses spécificités pour les expatriés, ses obligations, et les choix à envisager pour sécuriser vos prêts immobiliers à l’étranger.

Les clés pour estimer le coût de votre assurance prêt immobilier

Estimer le coût de votre assurance prêt immobilier est une étape cruciale lors de la souscription d’un crédit immobilier. Cette estimation repose sur plusieurs facteurs clés, tels que votre âge, votre situation professionnelle et la durée de votre emprunt. Dans…

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est une garantie qui permet de protéger à la fois l’emprunteur et la banque en cas de survenance de différents événements tels que le décès, l’invalidité, ou la perte d’emploi. Pour les non-résidents, elle constitue une obligation si vous souhaitez obtenir un crédit immobilier. Toutefois, une attention particulière doit être portée sur les modalités et garanties spécifiques qui s’appliquent.

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir En février 2025, les taux de prêts immobiliers connaissent une baisse significative par rapport aux mois précédents, ouvrant de nouvelles opportunités pour les emprunteurs. Cette…

Les garanties offertes par l’assurance emprunteur

La plupart des contrats d’assurance emprunteur destinés aux non-résidents couvre le risque de décès, ainsi que certaines autres garanties comme l’incapacité temporaire ou permanente de travail. Toutefois, il est important de noter qu’il peut y avoir des exceptions, notamment sur la prise en charge en cas de suicide ou pour les professions considérées comme à risque.

Importance des garanties adaptées

Choisir des garanties adaptées à votre situation est crucial. Les banques imposent souvent des couvertures minimales, mais en tant que non-résident, il est recommandé d’opter pour une assurance avec des garanties spécifiques, pour éviter des surprimes ou des exclusions de couverture.

Le tabagisme a des répercussions importantes sur le coût de l’assurance emprunteur en 2024. En effet, les fumeurs se voient appliquer des surprimes significatives par les assureurs, ce qui peut augmenter le coût total de leur crédit immobilier. Comprendre les…

Les obligations de l’assurance emprunteur pour les non-résidents

Bien que techniquement, souscrire une assurance emprunteur ne soit pas obligatoire, elle est quasiment incontournable si vous souhaitez obtenir un crédit. La banque exigera généralement une couverture adéquate pour sécuriser le prêt, ce qui rend cet aspect indissociable de votre projet immobilier.

Crédit immobilier : tout ce qu’il faut savoir pour obtenir un prêt en mars 2025

Ce mois de mars 2025, l’accessibilité au crédit immobilier se renforce, incitant de nombreux emprunteurs à se lancer dans des projets d’acquisition. Avec la baisse des taux d’intérêt, les banques offrent des conditions plus favorables qu’il y a 18 mois,…

Les différentes options d’assurance pour les expats

Les expatriés ont plusieurs options pour leur assurance emprunteur. Cela inclut la possibilité de choisir une assurance groupe proposée par la banque ou de souscrire un contrat individuel. Ce dernier est souvent plus adapté, car il permet de bénéficier de garanties sur-mesure en fonction de vos besoins et de votre profil d’emprunteur.

Comparer les offres d’assurance

Il est essentiel de comparer les offres d’assurance emprunteur. Des plateformes comme CAP’Assurances offrent des comparaisons qui permettent de trouver des solutions adaptées aux non-résidents. Se baser sur les spécificités de chaque offre est judicieux pour optimiser la protection de votre prêt.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux L’assurance hypothécaire est un élément crucial du financement immobilier, agissant comme une sécurité pour les prêteurs en cas de défaillance de remboursement par l’emprunteur. Elle permet à la banque de saisir le bien…

Comprendre les lois applicables à l’assurance emprunteur

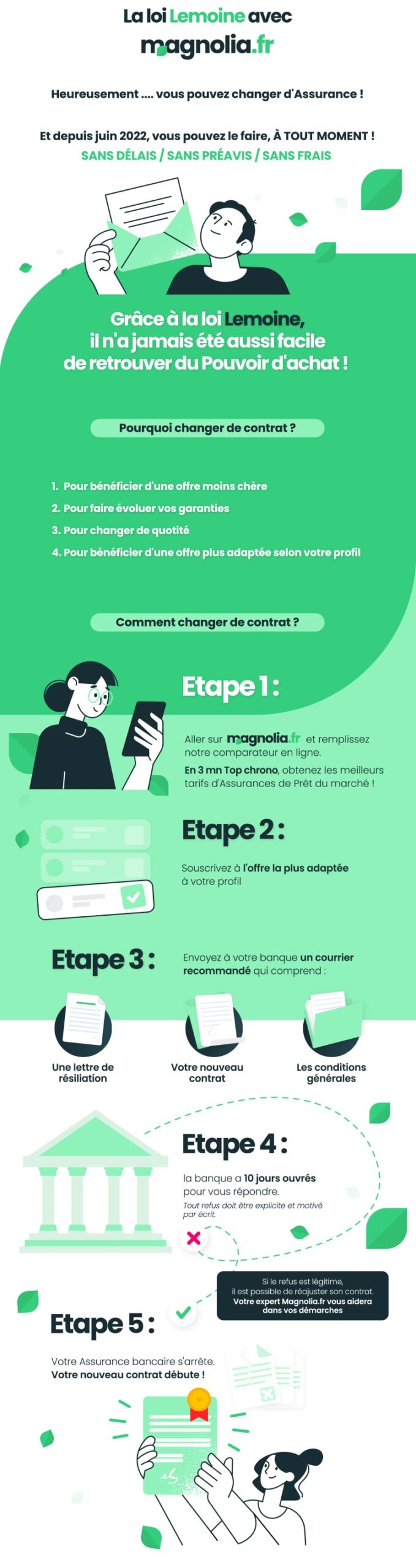

Les lois telles que la loi Lemoine ont un impact direct sur les pratiques en matière d’assurance emprunteur. Ces lois peuvent influencer la flexibilité dans le choix des assureurs ainsi que la portabilité des contrats, ce qui est primordial pour les non-résidents évoluant à l’étranger.

Pour le non-résident, l’assurance emprunteur n’est pas seulement une obligation, c’est aussi un gage de sécurité face aux aléas de la vie. S’informer, comparer et choisir une assurance adaptée est indispensable pour traverser le parcours d’acquisition immobilière sereinement.

L’assurance emprunteur est un sujet crucial pour tout individu désireux de contracter un prêt immobilier, notamment pour les non-résidents. Que vous soyez expatrié ou résident à l’étranger, comprendre les spécificités de cette assurance s’avère indispensable. Dans cet article, nous allons explorer les garanties habituelles, les risques, ainsi que les conseils pour choisir une assurance qui vous convienne parfaitement.

Les tendances des taux de prêt immobilier pour mars 2025

À l’approche de mars 2025, les tendances des taux de prêt immobilier soulèvent de nombreuses interrogations. Au cours des derniers mois, les taux ont évolué, faisant face à des facteurs économiques et géopolitiques. Cet article explore les avantages et inconvénients…

Les garanties indispensables pour les non-résidents

Lorsque vous souscrivez une assurance emprunteur en tant que non-résident, certaines garanties sont primordiales. En général, ces contrats couvrent le décès de l’assuré, mais les conditions peuvent varier. Par exemple, la couverture peut être limitée en cas de suicide ou de métiers à risque. Il est donc essentiel de bien lire les clauses de votre contrat et de vous assurer que les risques que vous souhaitez couvrir sont bien spécifiés.

Les Meilleurs Prêteurs Hypothécaires de Mars 2025 : Avis et Comparaisons des Prêteurs

En mars 2025, le marché immobilier connaît une période favorable pour les emprunteurs grâce à la baisse des taux d’intérêt et à une concurrence accrue entre les prêteurs. Cette analyse présente les meilleurs prêteurs hypothécaires disponibles actuellement, en évaluant leurs…

Importance de souscrire une assurance adaptée

Pour un non-résident, souscrire une assurance de prêt adaptée est un gage de sécurité tant pour vous que pour votre organisme prêteur. En effet, la banque exigera souvent une preuve de couverture, et si vous optez pour un contrat qui ne prend pas en compte votre statut, vous pourriez vous heurter à des surprimes ou des exclusions qui nuiraient à votre projet immobilier.

Choisir un contrat individuel

Il est souvent recommandé pour les non-résidents d’opter pour un contrat individuel plutôt qu’un contrat de groupe proposé par une banque. Depuis la loi Lagarde de 2010, cette option vous permet de choisir la couverture qui correspond le mieux à votre situation. Cela vous protège non seulement des ménages les plus risqués, mais vous assure aussi d’avoir accès à l’ensemble des garanties offertes.

Risques et conditions spécifiques

Il est important de connaître les risques souvent couverts par l’assurance emprunteur et d’identifier ceux qui peuvent vous concerner. Outre le décès, des assurances peuvent inclure la Garantie d’Incapacité Totale de Travail (PTIA), mais ces garanties ne seront pas toujours accessibles dans leur intégralité pour un expatrié. Ainsi, il est prudent de se rapprocher de courtiers spécialisés pour adapter votre couverture.

Comparer les offres

La comparaison des offres est un passage obligé pour trouver l’assurance emprunteur la plus adaptée. Des plateformes sont disponibles pour vous aider à évaluer les différentes options, prenant en compte votre statut de non-résident. Utiliser un service de courtage en assurance peut se révéler avantageux, car ces professionnels mettent en lumière des détails que vous auriez pu négliger. Pour plus d’informations, vous pouvez consulter cet article sur les courtiers en assurance emprunteur.

En résumé

Pour les non-résidents, l’assurance emprunteur est une étape incontournable lors de l’acquisition d’un prêt immobilier. Ne vous laissez pas submerger par la complexité des contrats. En vous entourant de spécialistes et en comparant rigoureusement les offres, vous vous garantissez une sécurité optimale dans votre projet immobilier. Pour des analyses détaillées sur les définitions et enjeux de l’assurance emprunteur, consultez des ressources fiables.

Comparatif des Aspects de l’Assurance Emprunteur pour Non-Résidents

| Aspect | Détails |

| Obligation | Bien que non obligatoire, l’assurance emprunteur est souvent exigée par la banque. |

| Risques Couvert | Généralement couvre le déces, PTIA (Perte Totale et Irréversible d’Autonomie), mais exclusions possibles. |

| Contrat Recommandé | Un contrat individuel est conseillé pour les non-résidents afin de minimiser les surprimes. |

| Conditions Spécifiques | Les expatriés pourraient faire face à des surprimes ou exclusions s’ils choisissent une couverture inappropriée. |

| Garanties Accesibles | Les expatriés ne peuvent pas toujours bénéficier de l’intégralité des garanties proposées. |

| Choix de l’Assurance | Il est possible de choisir son assurance et de ne pas accepter l’assurance groupe de la banque. |

| Loi Lagarde | Cette loi permet aux emprunteurs de choisir leur assureur, favorisant la concurrence. |

| Comparaison d’Offres | Il est crucial de comparer les offres pour trouver la solution la plus adaptée à votre situation. |

| Suicide et Professions à Risque | Exclusions fréquentes pour suicide et professions jugées à risques. |

Témoignages sur l’Assurance Emprunteur pour Non-Résidents

En tant que non-résident, souscrire une assurance emprunteur peut sembler être un parcours semé d’embûches. Pierre, un expatrié vivant en Espagne, partage son expérience : « Lorsque j’ai demandé un prêt immobilier pour acheter un appartement, la banque m’a immédiatement demandé de souscrire une assurance de prêt. J’étais un peu perdu au début, mais j’ai découvert que c’était une mesure de sécurité essentielle, tant pour moi que pour l’établissement prêteur. »

Martine, une résidente à l’étranger, a également rencontré des obstacles : « J’ai choisi une couverture spécifique pour non-résidents, car j’avais entendu parler des surprimes et exclusions que l’on peut subir avec une assurance classique. C’était un choix judicieux, car j’ai pu bénéficier de garanties adaptées à ma situation particulière. »

Jean, qui a dû faire face à des choix difficiles, explique : « Les offres d’assurance emprunteur sont nombreuses et souvent déroutantes. Il est crucial de comparer les options disponibles. J’ai finalement trouvé une police qui couvrait le décès, l’invalidité totale, et d’autres situations à risques. » Cette recherche lui a permis de mieux comprendre ses droits et obligations en tant que non-résident.

Émilie, quant à elle, souligne l’importance d’une assurance individuelle : « Je n’ai pas opté pour l’assurance groupe proposée par ma banque. Après avoir fait des recherches, j’ai réalisé que les contrats individuels offrent des garanties plus larges et adaptées à mon profil d’expatriée. C’était un tournant décisif dans ma démarche. » Elle met également l’accent sur la souplesse qu’offre ce type de contrat, ce qui est très appréciable pour les non-résidents.

Enfin, Thomas partage une leçon essentielle : « Il est important de bien lire les conditions générales avant de souscrire. J’ai moi-même subi une exclusion sur un aspect que je pensais couvert en raison de ma profession. Cela m’a appris à ne jamais prendre les choses pour acquises. » Son expérience sert d’avertissement à tous ceux qui souhaitent assurer leur prêt immobilier en tant que non-résidents.

Introduction à l’assurance emprunteur pour les non-résidents

Lorsque vous envisagez de contracter un prêt immobilier en tant que non-résident ou expatrié, l’assurance emprunteur devient une étape incontournable à ne pas négliger. Elle est essentielle pour garantir la sécurité de votre prêt, mais il est crucial de bien comprendre les spécificités qui s’appliquent à votre situation. Cet article met en lumière les différents aspects de l’assurance emprunteur pour les non-résidents, les exigences des banques, ainsi que des conseils pratiques pour faire le bon choix.

Importance de l’assurance emprunteur

L’assurance emprunteur est un contrat qui protège à la fois l’emprunteur et l’établissement prêteur en cas de défaillance de paiement due à des événements imprévus. Que vous soyez expatrié ou non-résident, vous devez comprendre que cette assurance est souvent requis par les banques pour accorder un prêt immobilier. Elle garantit essentiellement le remboursement du prêt en cas de décès, d’invalidité, ou d’autres situations critiques.

Les garanties offertes

Il est fondamental de connaître les garanties incluses dans votre assurance emprunteur. Pour les non-résidents, la couverture standard comprend généralement :

- Le décès : Cette garantie est souvent automatique, sauf en cas de suicide dans un certain délai.

- Perte Totale et Irréversible d’Autonomie (PTIA) : Elle couvre également les situations où l’assuré ne peut plus exercer son activité.

- Invalidité : Les conditions peuvent varier, mais il est primordial de vérifier les exclusions qui pourraient s’appliquer.

Les spécificités pour les non-résidents et expatriés

Les non-résidents peuvent se heurter à des restrictions spécifiques lors de la souscription à une assurance emprunteur. Par exemple, certaines assurances ne couvrent pas les métiers à risque ou peuvent appliquer des surprimes pour des profils jugés à risque. Il est donc crucial d’opter pour une couverture spécifique qui prend en compte votre statut de non-résident pour éviter les désagréments.

Choisir la bonne assurance

Il est conseillé de ne pas se contenter des propositions standards de votre banque. En effet, vous avez la liberté de choisir votre assurance emprunteur. Cela signifie que vous pouvez comparer les offres sur le marché pour trouver celle qui correspond le mieux à votre situation. N’hésitez pas à faire appel à un courtier spécialisé pour vous aider dans votre quête. Ils ont souvent accès à des offres plus avantageuses et peuvent vous assister dans la personnalisation de votre contrat.

Obligations et conseils pratiques

Avant de vous engager, assurez-vous de bien lire toutes les clauses de l’assurance. Les banques peuvent exiger des pièces justificatives et des informations détaillées sur votre situation financière. Par ailleurs, il convient de mesurer les impacts financiers de l’assurance emprunteur dans votre budget global. La loi Lagarde de 2010 vous permet de renégocier cette assurance, ce qui peut être une bonne opportunité pour économiser sur vos mensualités.

En résumé

Bien que l’assurance emprunteur soit un passage obligé pour les non-résidents et expatriés, sa compréhension et son choix stratégique sont essentiels pour ne pas se retrouver en difficulté. Informez-vous, comparez les offres et n’hésitez pas à solliciter des professionnels pour optimiser votre couverture. Cette précaution vous apportera la tranquillité d’esprit nécessaire pour envisager sereinement votre projet immobilier à l’étranger.

L’assurance emprunteur est une étape clé pour tout particulier souhaitant contracter un prêt immobilier, et cela est particulièrement vrai pour les non-résidents ou expatriés. Bien que la souscription ne soit pas légalement obligatoire, les banques l’exigent souvent pour garantir le remboursement en cas de décès ou d’invalidité de l’emprunteur. Cela soulève des questions essentielles quant aux garanties disponibles et aux conditions qui peuvent s’appliquer.

Pour les non-résidents, il est crucial de comprendre que les contrats d’assurance peuvent différer de ceux des résidents. En effet, la couverture standard pour un prêt immobilier inclut généralement des clauses d’exclusion liées à la profession ou au lieu de résidence. Les non-résidents peuvent se voir appliquer des surprimes ou des exclusions si leur assurance n’est pas spécifiquement adaptée à leur statut.

En outre, grâce à la loi Lagarde de 2010, il est désormais possible de choisir une assurance individuelle, offrant ainsi une meilleure flexibilité et des garanties personnalisées. Cependant, il est crucial de bien comparer les offres disponibles, car certaines peuvent ne pas couvrir la totalité des risques courants, comme la perte d’emploi ou un handicap temporaire, un piège que de nombreux emprunteurs négligent.

Pour faciliter ce choix, les comparateurs d’assurances et les courtiers spécialisés sont des outils précieux. Ils permettent de naviguer dans un marché complexe tout en vous assurant que vous choisissez une couverture équilibrée et adaptée à vos besoins spécifiques. En résumé, bien s’informer sur les options d’assurance emprunteur adaptée aux non-résidents est indispensable afin de protéger votre investissement tout en maîtrisant les frais associés.

FAQ sur l’assurance emprunteur pour les non-résidents

Qu’est-ce que l’assurance emprunteur pour les non-résidents ? L’assurance emprunteur est une garantie qui couvre le remboursement d’un prêt immobilier en cas de décès, d’invalidité, ou d’autres événements malheureux, même pour les non-résidents.

Est-il obligatoire de souscrire une assurance emprunteur pour un prêt immobilier ? Bien que l’assurance emprunteur ne soit pas légalement obligatoire, elle est souvent exigée par les banques pour garantir le remboursement du prêt en cas de problème.

Quelles sont les couvertures généralement offertes par l’assurance emprunteur ? Les couvertures incluent généralement le décès, l’incapacité temporaire ou permanente de travail (PTIA), ainsi que la perte d’emploi dans certains cas.

Y a-t-il des exclusions spécifiques à prendre en compte ? Oui, certaines polices peuvent exclure des situations comme le suicide dans les premières années de couverture, ainsi que des professions jugées à risque.

Les non-résidents peuvent-ils bénéficier des mêmes garanties que les résidents ? Oui, mais il est important de choisir un contrat spécifiquement conçu pour les non-résidents afin d’éviter des exclusions ou surprimes.

Comment choisir la bonne assurance emprunteur ? Il est recommandé de comparer plusieurs contrats, de prêter attention aux garanties offertes, et de vérifier les avis des clients pour choisir une assurance adaptée à votre situation.

Quels sont les impacts de la loi Lagarde sur l’assurance emprunteur pour les non-résidents ? La loi Lagarde de 2010 permet aux emprunteurs de choisir leur propre assurance, plutôt que d’accepter celle proposée par la banque, offrant ainsi plus de liberté.

Que se passe-t-il si je ne souscris pas d’assurance emprunteur ? Si vous ne souscrivez pas d’assurance, la banque peut refuser de vous accorder le prêt ou vous imposer des conditions plus strictes.

Puis-je changer d’assurance emprunteur après la souscription ? Oui, depuis la loi Lemoine, il est facile de changer d’assurance emprunteur à tout moment, sous certaines conditions, pour bénéficier de meilleures garanties ou d’un tarif plus compétitif.

Quels documents sont nécessaires pour souscrire une assurance emprunteur ? En général, il vous faudra fournir des pièces d’identité, des justificatifs de revenus, ainsi que des informations sur votre état de santé.