|

EN BREF

|

Les taux de crédit immobilier représentent un enjeu crucial pour tout futur acquéreur. En 2024, comprendre ces taux et les différentes tendances qui les influencent est essentiel pour maximiser ses chances d’obtenir un financement avantageux. Que vous soyez primo-accédant ou investisseur chevronné, une analyse approfondie des taux actuels vous permettra de mieux appréhender votre projet immobilier et d’effectuer des choix éclairés. Dans cet article, nous déchiffrons les évolutions des taux de crédit et les facteurs à considérer pour réussir votre emprunt sans jamais perdre de vue vos objectifs financiers.

Dans un contexte économique en constante évolution, il est essentiel de se pencher sur les taux de crédit immobilier actuels. Cet article vise à éclairer les emprunteurs sur les divers aspects des taux de prêt immobilier, afin qu’ils puissent mieux appréhender les décisions financières qui s’offrent à eux. Nous explorerons ici les avantages et les inconvénients des taux en vigueur, tout en fournissant des informations pertinentes pour faciliter votre processus d’emprunt.

Avantages

Les taux de crédit immobilier actuels présentent plusieurs avantages notables pour les emprunteurs. Tout d’abord, malgré une hausse généralisée, les taux restent relativement bas par rapport aux historiques récents. Par exemple, en avril 2024, les emprunteurs peuvent se voir proposer des taux autour de 3,62 % en moyenne, ce qui demeure attrayant pour ceux qui souhaitent investir dans l’immobilier.

De plus, le choix d’un crédit à taux fixe permet aux emprunteurs de bénéficier d’une certaine sécurité financière. En effet, en optant pour ce type de crédit, vous vous protégez contre d’éventuelles hausses futures des taux, ce qui vous permet de mieux planifier votre budget sur le long terme.

Les établissements bancaires, pour rester compétitifs, offrent également un large éventail de produits adaptés aux différents profils d’emprunteurs. Cela inclut les offres promotionnelles et des taux réduits pour les bonnes conditions de dossier. Ainsi, il est possible de comparer les offres afin de négocier les meilleures conditions, un avantage non négligeable pour quiconque se lance dans un projet immobilier. Pour une comparaison plus approfondie, vous pouvez consulter le baromètre des taux sur des sites comme CAFPI ou Les Furets.

Inconvénients

En revanche, les taux de crédit immobilier actuels comportent aussi des inconvénients. L’un des principaux désavantages réside dans la tendance à la hausse observée depuis ces dernières années. Les prévisions indiquent que les taux pourraient continuer à grimper, rendant ainsi l’accès au crédit plus difficile pour certains emprunteurs. Il est essentiel de se tenir informé des fluctuations afin d’anticiper d’éventuels changements de taux.

De plus, bien que certains taux d’emprunt restent attractifs, ils peuvent être encore plus élevés pour les candidats présentant un profil de risque défavorable. Les banques prennent en compte divers critères, tels que le taux d’endettement et la stabilité de l’emploi, ce qui peut jouer un rôle décisif dans l’accessibilité des meilleurs taux.

Enfin, il est important de garder à l’esprit que le choix de certains taux peut entraîner des frais additionnels. Ces frais peuvent inclure ceux liés à l’assurance emprunteur, aux frais de dossier ou encore les pénalités de remboursement anticipé. Ces derniers éléments doivent être considérés avec attention lors de la planification de votre budget global.

En somme, bien que les taux de crédit immobilier actuels présentent des avantages indéniables, il est crucial de peser les inconvénients avant de prendre une décision. Se familiariser avec le fonctionnement des taux et des offres en cours vous permettra de mieux naviguer dans le paysage financier et de faire le choix qui vous convient le mieux.

Dans le contexte économique actuel, comprendre les taux de crédit immobilier est essentiel pour tout futur emprunteur. Cet article propose une analyse détaillée des taux actuellement en vigueur, les tendances observées ainsi que les implications pour ceux qui envisagent de financer leur projet immobilier. Que vous soyez primo-accédant ou investisseur, avoir une bonne connaissance de ces éléments peut grandement influencer votre capacité d’emprunt et le choix de votre prêt.

État des lieux des taux immobiliers

Les taux de crédit immobilier ont connu des fluctuations significatives au cours des dernières années. En 2024, le taux moyen d’un prêt immobilier oscille autour de 4%, un chiffre à considérer sérieusement lorsque vous envisagez l’acquisition d’un bien. Pour une vue d’ensemble des taux en fonction de la durée de l’emprunt, vous pouvez consulter des baromètres de taux comme ceux disponibles sur Immoprêt ou Pretto.

Les tendances actuelles

Face à la hausse des taux, un nombre croissant d’emprunteurs se demande si cette tendance va se poursuivre. Les facteurs économiques tels que l’inflation et les politiques de la Banque Centrale jouent un rôle crucial dans l’évolution de ces taux. À ce jour, les prévisions indiquent que les taux pourraient fluctuer encore quelques mois avant d’éventuellement se stabiliser. Les personnes cherchant des informations à jour peuvent trouver des analyses intéressantes sur Meilleurtaux.

Comparaison des offres de crédit

Il est essentiel de comparer différentes offres de crédit pour dénicher le meilleur taux. Les banques offrent des taux variés en fonction de plusieurs critères tels que la durée de l’emprunt, votre profil d’emprunteur, et bien sûr, les politiques internes des établissements financiers. Les outils de comparaison en ligne peuvent s’avérer extrêmement utiles pour saisir les meilleures opportunités. Pour en savoir plus sur les taux pratiqués par chaque banque, renseignez-vous via Guide du Crédit.

Impact sur les emprunteurs

Les taux d’intérêt influencent directement le coût total d’un emprunt immobilier. Un taux plus élevé signifie des mensualités plus lourdes et un coût final plus élevé. Cela souligne l’importance de bien choisir le moment de son emprunt. Les emprunteurs doivent également se poser des questions sur leur capacité de remboursement sur le long terme. Pour une analyse approfondie des taux et de leurs implications pour les emprunteurs, n’hésitez pas à consulter Comparaison Assurance Prêt Immobilier.

Comprendre les taux de crédit immobilier actuels est une étape cruciale pour tout futur acquéreur ou investisseur. Les évolutions récentes, les tendances à venir, et l’importance d’une bonne comparaison des offres ne doivent pas être prises à la légère. En restant informé et en se préparant, vous pourrez choisir la meilleure option pour votre projet immobilier.

Les taux de crédit immobilier jouent un rôle essentiel dans le financement de votre projet immobilier. En 2024, la compréhension des tendances des taux devient primordiale pour les futurs acquéreurs. Cet article vous guide à travers les éléments clés à prendre en compte, afin de naviguer efficacement dans le paysage des taux actuels.

Évolution des taux : un contexte changeant

Au cours des dernières années, les taux d’intérêt pour les prêts immobiliers ont fluctué de manière significative. En effet, malgré une baisse historique, le milieu de l’année 2024 révèle un taux moyen d’environ 3,62 %. Cela indique une tendance à la hausse par rapport aux périodes antérieures, où les taux pouvaient atteindre des niveaux record tels que 2,22 % au quatrième trimestre 2022.

Les meilleurs taux : comment les identifier

Pour obtenir le meilleur taux, il est essentiel de comparer différentes offres. Utilisez des outils comme le baromètre des taux qui vous aide à analyser les meilleures options disponibles en temps réel. Par exemple, en août 2024, les taux varient considérablement selon les banques, allant de 3,16 % à 3,47 % selon la durée de l’emprunt. C’est pourquoi la recherche active d’offres est cruciale pour bénéficier des meilleures conditions financières.

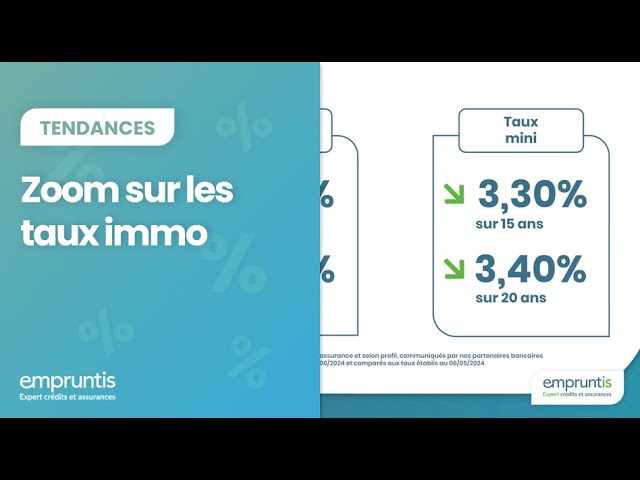

Impact de la durée du crédit sur les taux

La durée du prêt immobilier influence également le taux d’intérêt. Plus la durée est longue, plus le taux peut être élevé, mais cela permet d’étaler les remboursements. Par exemple, pour un crédit sur 20 ans, les taux se situent autour de 3,40 %. Il est donc important de déterminer la durée qui correspond au mieux à votre situation financière et à votre projet.

À quoi s’attendre en 2024 et au-delà

Les prévisions pour les taux de crédit immobilier en 2024 sont délicates à établir. Les experts s’accordent à dire que, bien que les taux aient dépassé les 4 %, il reste des incertitudes quant à leur évolution. Pour en savoir plus, il peut être judicieux de consulter régulièrement des analyses comme celles proposées par Empruntis et d’autres sources fiables.

Conclusion : rester informé pour mieux emprunter

En somme, comprendre les taux de crédit immobilier actuels est essentiel pour prendre des décisions éclairées lors de l’achat d’un bien immobilier. Restez à l’affût des tendances, comparez les offres et anticipez l’évolution des taux pour optimiser votre financement. Pour une analyse plus approfondie, n’hésitez pas à consulter des guides spécialisés comme ce guide complet.

| Durée du Prêt | Taux Moyen (%) |

| 7 ans | 2,80 |

| 10 ans | 3,00 |

| 15 ans | 3,20 |

| 20 ans | 3,50 |

| 25 ans | 3,80 |

| Impact de l’inflation | Augmentation des taux potentielle |

| Prévisions 2024 | Stabilité ou légère hausse attendue |

Témoignages sur l’Analyse des Taux de Crédit Immobilier Actuels

Grâce aux informations sur l’analyse des taux de crédit immobilier actuels, j’ai pu prendre une décision éclairée concernant mon emprunt. En consultant plusieurs sources, j’ai constaté que les taux forment un baromètre de la conjoncture économique. Je me sens désormais plus préparé à aborder ma mobilité immobilière, tout en ayant une meilleure compréhension des tendances.

Avant d’entamer mes recherches, j’étais complètement perdu face à la multitude d’offres. Grâce à une analyse approfondie des taux, j’ai enfin compris les différences significatives entre les différentes durées d’emprunt. Par exemple, les taux à 15 ans s’élevaient à 3,49 % en juillet 2024, tandis que pour un emprunt à 25 ans, ils atteignaient 4 %. Cette clarté m’a permis de déterminer la meilleure option pour mon projet d’achat immobilier.

La comparaison des taux entre les différentes banques a été un facteur décisif dans ma prise de décision. En consultant les offres disponibles, telles que celles de BoursoBank et de la Banque Postale, j’ai pu identifier les conditions les plus avantageuses pour mon profil. Les témoignages d’autres emprunteurs soulignent également l’importance de cette étape pour obtenir un taux compétitif.

De plus, les prévisions concernant l’évolution des taux en 2024 m’ont aidé à anticiper mes futurs remboursements. Si les taux devaient baisser dans quelques années, cela pourrait m’offrir la possibilité de renégocier mon prêt. Ainsi, je garde un œil attentif sur les tendances économiques, me permettant de rester proactif, tout en appréciant la situation actuelle.

Finalement, toutes ces analyses m’ont donné confiance en mes choix financiers. En m’informant des taux de crédit immobilier et de leur fluctuation, j’ai réussi à optimiser mon budget et à avoir une vision claire de mes possibilités d’emprunt. Je recommande vivement à tout futur acquéreur de bien se renseigner et de rester informé sur les taux afin de faire le meilleur choix possible.

En 2024, les taux de crédit immobilier continuent d’évoluer, et il est essentiel pour les futurs emprunteurs de bien comprendre cette dynamique afin de prendre des décisions éclairées. Les taux moyens affichent actuellement des valeurs toujours supérieures aux niveaux records des dernières années, ce qui implique une préparation rigoureuse pour tous ceux qui envisagent d’acheter un bien immobilier. Cet article vous propose une analyse détaillée de l’état actuel des taux, des prévisions futures et des conseils pratiques pour optimiser votre emprunt.

Comprendre l’évolution des taux immobiliers

Actuellement, le taux moyen d’un crédit immobilier s’établit autour de 4 % pour une durée d’emprunt de 20 ans. Ce chiffre représente une hausse par rapport aux années précédentes où les taux étaient beaucoup plus bas. Il est important de suivre ces tendances, car elles peuvent fortement influencer votre capacité d’emprunt. Les taux affichés par les banques peuvent varier considérablement en fonction de nombreux facteurs, notamment la durée de l’emprunt, le type de prêt et votre profil d’emprunteur.

Les facteurs qui influencent les taux

Divers éléments peuvent impacter les taux de crédit immobilier. Tout d’abord, l’évolution de la politique monétaire de la Banque Centrale Européenne (BCE) a un effet direct sur les taux. En augmentant ou en diminuant les taux directeurs, la BCE influence les taux d’intérêt des crédits. Par ailleurs, l’état de l’économie et l’inflation sont également des facteurs déterminants. En période d’incertitude économique, les banques peuvent adapter leurs conditions d’emprunt pour limiter les risques.

Les meilleures stratégies pour bénéficier des taux actuels

Face à cette conjoncture, il existe des stratégies que vous pouvez adopter pour tirer parti des meilleurs taux. D’abord, il est crucial de comparer les offres des différentes banques. Ne vous précipitez pas sur la première proposition qui vous est faite. Utilisez les outils en ligne et les comparateurs pour analyser les taux et les conditions associés.

Soignez votre profil emprunteur

Votre profil joue également un rôle clé dans la détermination des taux que vous pourrez obtenir. Un bon dossier (revenus stables, faible taux d’endettement, apport personnel significatif) peut vous permettre de négocier de meilleures conditions. Les banques sont généralement plus enclines à offrir des taux compétitifs aux emprunteurs jugés solidaires.

Les prévisions pour l’avenir

En termes de prévisions, les analystes estiment que les taux pourraient rester stables ou même augmenter légèrement en raison de l’inflation persistante et de la politique monétaire prudente des banques centrales. Cependant, certaines voix s’élèvent pour prévoir une potentielle baisse d’ici deux à trois ans. Ainsi, si vous envisagez d’emprunter, cela pourrait être judicieux d’agir rapidement tout en gardant un œil sur les évolutions du marché.

Pour conclure, la compréhension des taux de crédit immobilier actuels est une étape essentielle pour réussir votre projet d’acquisition. En étant informé des tendances et en adoptant une approche proactive dans vos démarches, vous serez mieux armé pour négocier les meilleures conditions. N’oubliez pas que chaque situation est unique et que des conseils personnalisés peuvent également vous apporter une valeur ajoutée considérable.

Conclusion sur l’analyse des taux de crédit immobilier actuels

En conclusion, il est essentiel de bien comprendre les taux de crédit immobilier actuels afin de réaliser un projet d’acquisition dans les meilleures conditions. Avec des taux qui se stabilisent autour de 4% en 2024, les emprunteurs doivent être attentifs aux tendances du marché et aux prévisions économiques. Cela leur permettra d’anticiper d’éventuelles baisses ou hausses à court terme et d’ajuster leur stratégie de financement en conséquence.

Les données actuelles montrent que le taux moyen d’un prêt immobilier a évolué significativement ces dernières années. Par exemple, on a observé des moyennes autour de 3,62% début 2024. Il est donc crucial de ne pas se limiter à un taux affiché, mais de prendre en compte l’ensemble des conditions d’emprunt ainsi que les offres spécifiques des différentes banques. Celles-ci peuvent varier considérablement en fonction de la durée du prêt et du profil de l’emprunteur.

Une autre considération importante est la possibilité de renégocier son prêt à l’avenir, si les taux de marché venaient à diminuer. Cela pourrait constituer une opportunité de réaliser des économies substantielles en termes d’intérêts. Les emprunteurs doivent également se rappeler que l’absence de frais et la flexibilité des conditions de remboursement peuvent jouer un rôle crucial dans le choix du financement.

Enfin, se faire accompagner par un professionnel compétent dans le domaine du courtage peut aider à déchiffrer les différentes offres disponibles sur le marché. Ils sauront fournir un aperçu précis des options et vous orienter vers les choix les plus adaptés à votre situation. Anticiper et demeurer informés sur ces enjeux est donc indispensable pour tout acquéreur désireux de concrétiser son projet immobilier en toute sérénité.

FAQ sur l’analyse des taux de crédit immobilier actuels

Quel est le taux moyen des crédits immobiliers en 2024 ? Actuellement, le taux moyen des prêts immobiliers en 2024 se situe autour de 4 %, ce qui peut varier selon la durée de l’emprunt et la banque.

Comment les taux de crédit immobilier ont-ils évolué récemment ? Les taux ont connu une hausse significative par rapport aux niveaux historiquement bas observés au cours des années précédentes. Par exemple, on signalait un taux moyen de 2,22 % fin 2022.

Quels critères impactent le taux d’un crédit immobilier ? Plusieurs facteurs influencent le taux, notamment la durée de l’emprunt, le montant emprunté, le profil de l’emprunteur (ses revenus, sa situation professionnelle) ainsi que les fluctuations du marché financier.

Peut-on s’attendre à une baisse des taux d’intérêt dans un futur proche ? Bien que certains analystes envisagent des baisses potentielles dans les années à venir, le constat actuel montre une tendance à la hausse. Il est donc difficile de prédire si et quand cette baisse se réalisera.

Comment comparer les différents taux offerts par les banques ? Pour comparer efficacement les taux, il est recommandé de tenir compte de l’ensemble des conditions proposées par les banques (frais annexes, durée, flexibilité des remboursements) et de faire appel à un courtier spécialisé si nécessaire.

Quelles sont les erreurs à éviter lors de la souscription d’un crédit immobilier ? Il est essentiel d’éviter de se précipiter dans le choix d’un taux, de négliger les frais annexes ou de ne pas se renseigner suffisamment sur les conditions de remboursement et les options de crédit.