|

EN BREF

|

Changer votre assurance crédit immobilier peut sembler un processus complexe, mais avec les bonnes étapes et quelques conseils pratiques, cela devient une tâche accessible. Que vous souhaitiez bénéficier de meilleures garanties, réduire vos primes d’assurance ou simplement optimiser vos contrats, il est crucial de bien comprendre les démarches à suivre. Dans cet article, nous vous guiderons à travers les étapes essentielles pour effectuer ce changement en toute sérénité, tout en tenant compte des lois récentes qui facilitent cette procédure pour les emprunteurs.

Changer son assurance crédit immobilier peut s’avérer bénéfique pour de nombreux emprunteurs. Que vous soyez à la recherche d’une couverture plus adaptée ou d’une réduction de vos coûts, il est essentiel de bien comprendre les étapes et les conseils pour mener à bien cette opération. Cet article vous guidera à travers le processus de changement d’assurance, en mettant en avant ses avantages et ses inconvénients.

Avantages

Tout d’abord, l’un des principaux avantages de changer son assurance crédit immobilier est la possibilité de réaliser des économies significatives. En effet, une analyse comparative des offres sur le marché peut vous permettre de dénicher des tarifs plus compétitifs tout en bénéficiant d’un niveau de couverture similaire, voire supérieur.

De plus, la législation actuelle, notamment avec la Loi Hamon et la Loi Lemoine, facilite considérablement ce processus. Ces lois permettent aux emprunteurs de résilier leur contrat d’assurance dans un délai relativement court, sans frais ni pénalités, et d’opter pour une assurance plus avantageuse. Pour en savoir plus sur les implications de la Loi Lemoine, consultez ce guide complet.

Enfin, il est possible d’adapter votre assurance à votre situation personnelle et professionnelle qui peut évoluer au fil du temps. Par exemple, si votre état de santé change ou si vous modifiez votre situation financière, un nouveau contrat pourrait mieux répondre à vos besoins actuels.

Inconvénients

Malgré les avantages, changer son assurance crédit immobilier n’est pas sans inconvénients. L’un des principaux risques est de ne pas bénéficier d’une couverture équivalente lors de la substitution de votre contrat. Il est crucial de vérifier que le nouveau contrat offre une couverture comparable, sinon vous pourriez vous retrouver dans une situation délicate en cas de sinistre. Pour une meilleure compréhension des implications juridiques, vous pouvez consulter ce guide.

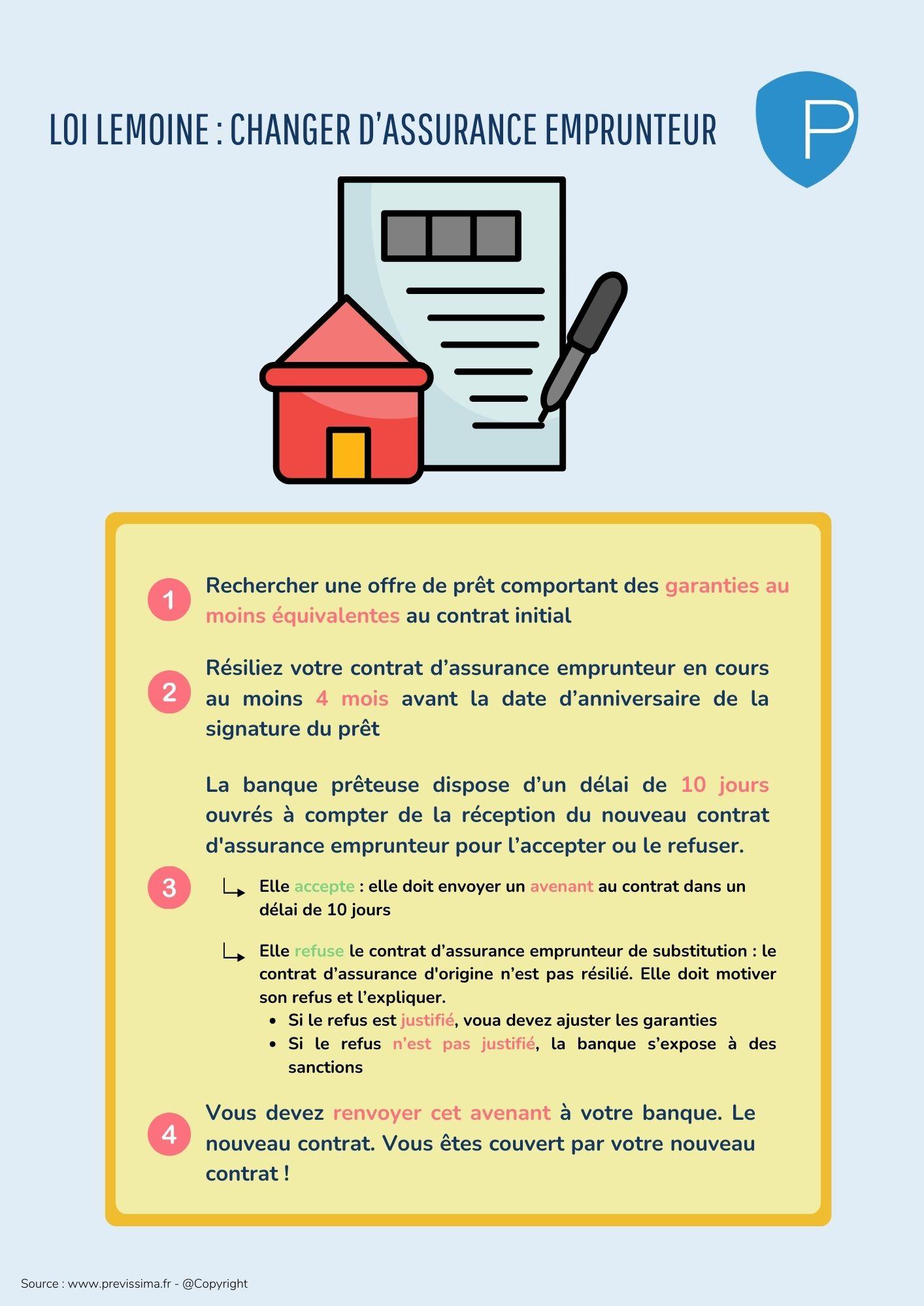

Un autre point de vigilance concerne le facteur temps. Le processus de changement peut être long et nécessiter plusieurs échanges avec votre banque et votre nouvel assureur. En effet, la banque a un délai de 10 jours pour répondre à votre demande de substitution, ce qui peut allonger le délai de changement.

Enfin, si vous ne prenez pas le temps de comparer minutieusement les différentes offres, vous pourriez passer à côté d’opportunités intéressantes. C’est pourquoi il est conseillé de s’y prendre plusieurs mois à l’avance avant la date anniversaire de votre contrat. Pour plus d’astuces sur le changement d’assurance, visitez ce guide.

Changer votre assurance crédit immobilier peut offrir des avantages financiers indéniables et permettre une meilleure adéquation à vos besoins personnels. Cependant, la prudence est de mise pour éviter des désagréments qui pourraient découler d’un changement hâtif ou mal informé. Prenez le temps de bien analyser les offres disponibles et de comprendre le cadre juridique pour optimiser votre contrat d’assurance emprunteur. Vous pouvez également consulter des experts ou des comparateurs en ligne pour vous orienter dans votre démarche.

Changer d’assurance crédit immobilier peut sembler complexe, mais ce processus est en réalité accessible et bénéfique. Que vous souhaitiez réaliser des économies ou obtenir une couverture plus adaptée à vos besoins, il est essentiel de suivre certaines étapes clés. Ce guide vous offre un aperçu rapide des questions à vous poser, des lois en vigueur, ainsi que des conseils pratiques pour faciliter cette transition.

Pourquoi changer d’assurance crédit immobilier ?

Avant de vous lancer dans le changement, il est important de comprendre les raisons qui peuvent vous pousser à le faire. Que ce soit pour obtenir de meilleures garanties, moins de coûts ou simplement par souci d’adaptation à votre situation personnelle, changer d’assurance peut grandement influencer l’évolution de votre emprunt. De plus, les lois récentes, comme la Loi Hamon, vous offrent la possibilité de résilier votre contrat dans une période donnée.

Les étapes pour changer votre assurance

Analyser votre contrat actuel

Commencez par examiner votre contrat d’assurance actuel. Cela vous permettra de connaître les garanties qui sont proposées et de les comparer avec d’autres options. Vérifiez également les conditions de résiliation de votre contrat, car cela peut varier d’un assureur à l’autre.

Comparer les offres

Rendez-vous sur des sites de comparaison pour explorer les différentes offres disponibles sur le marché. Il est crucial de veiller à ce que le nouveau contrat que vous envisagez propose le même niveau de garanties que celui que vous quittez. Pour plus d’informations sur les différentes options, vous pouvez consulter des ressources telles que ce guide sur l’assurance prêt de Cardif.

Préparer la résiliation

Une fois que vous avez trouvé un contrat qui répond à vos attentes, il est temps de préparer la résiliation de votre ancienne assurance. Respectez les délais requis par votre assureur et envoyez votre demande de résiliation par courrier recommandé avec accusé de réception pour conserver une trace écrite de votre demande.

Informer votre établissement prêteur

Après avoir résilié votre ancien contrat, vous devez informer votre banque ou votre organisme prêteur du changement d’assurance. Selon la réglementation en vigueur, votre banque dispose de 10 jours pour traiter votre demande et vous notifier de sa décision. Pour plus de détails sur ce processus, consultez cet article explicatif.

Les aides pour faciliter le changement

Changer d’assurance crédit immobilier peut être particulièrement complexe. N’hésitez pas à solliciter l’aide de professionnels ou de plateformes spécialisées qui peuvent vous guider tout au long du processus. Par exemple, des organismes comme UFC-Que Choisir proposent des conseils pratiques pour vous assister dans votre démarche.

Changer d’assurance crédit immobilier est un choix judicieux qui peut vous permettre de réaliser des économies substantielles. En suivant ces étapes et conseils, vous rendez le processus moins intimidant. Pensez à toujours comparer les offres et à bien vous informer sur vos droits pour garantir que votre nouveau contrat soit à la hauteur de vos attentes. Pour approfondir vos connaissances sur le changement d’assurance, n’hésitez pas à consulter ce guide complet sur le sujet.

Changer votre assurance crédit immobilier peut sembler intimidant, mais c’est une démarche qui peut vous faire économiser de l’argent et améliorer votre couverture. Grâce à la législation actuelle, il est désormais plus facile de résilier votre contrat en place et d’en souscrire un nouveau. Cet article vous guide à travers les étapes essentielles pour effectuer ce changement, tout en vous fournissant des conseils pratiques pour optimiser votre démarche.

Comprendre vos droits

Depuis la mise en œuvre de la Loi Hamon, vous avez la possibilité de modifier votre assurance emprunteur dans un délai de 12 mois après la signature de votre prêt. De plus, grâce à la loi Lemoine, vous pourrez effectuer des changements à tout moment, vous offrant ainsi une flexibilité sans précédent. Il est essentiel de vous renseigner sur ces droits afin de maximiser votre avantage lors du changement d’assurance.

Évaluer votre contrat actuel

Avant de procéder au changement, prenez le temps d’examiner votre contrat d’assurance actuel. Identifiez les clauses importantes, notamment les exclusions et les garanties. Demandez-vous si votre contrat répond toujours à vos besoins ou s’il existe des options plus avantageuses sur le marché. Pour une comparaison efficace, vous pouvez consulter des plateformes d’évaluation comme Cardif qui présentent les meilleures offres du moment.

Choisir le nouveau contrat

Souscrire un nouveau contrat d’assurance implique de fixer des critères clairs. Assurez-vous que le nouveau contrat propose un niveau d’équivalence de garanties similaire ou supérieur à celui de votre contrat actuel. Cela vous permettra d’éviter des surprises en cas de sinistre. Prenez également en compte le coût de la nouvelle assurance et les conditions de résiliation. Pour vous aider dans votre choix, des sites comme Comparaison Assurance offrent des études détaillées des acteurs du marché.

Démarches pour changer d’assurance

Après avoir sélectionné le nouveau contrat, il vous reste à résilier l’ancien. Formalisez votre demande de changement par courrier recommandé, en stipulant vos intentions. Votre banque dispose alors d’un délai de 10 jours pour valider votre demande. Si vous souhaitez commencer ce processus, veillez à vous y prendre au moins quatre mois avant la date anniversaire de votre prêt pour éviter tout contretemps. Pour une procédure claire, référez-vous à des guides tels que celui de Les Furets.

Anticiper les frais associés

Être conscient des frais potentiels liés au changement de votre assurance est crucial. Certains contrats peuvent offrir des frais de résiliation ou d’autres coûts cachés. En procédant avec prudence et en lisant les petits caractères, vous éviterez des surprises désagréables. De plus, envisagez de demander des conseils à des experts pour maximiser votre prise de décision, notamment via des plateformes innovantes comme Naoassur.

En suivant ces étapes et conseils, vous serez mieux préparé à changer votre assurance crédit immobilier, tout en optimisant vos garanties et en réalisant de potentielles économies.

| Étapes | Conseils |

| 1. Vérifiez votre contrat actuel | Analysez les garanties et le coût actuel. |

| 2. Comparez les offres d’autres assureurs | Utilisez des simulateurs pour évaluer les alternatives. |

| 3. Obtenez un contrat de substitution | Assurez-vous que les garanties équivalent ou dépassent celles offertes. |

| 4. Passez à la résiliation | Informez votre assurance actuelle par lettre recommandée. |

| 5. Informez votre banque | Realisez votre demande de substitution en respectant le délai de 10 jours. |

Témoignages sur le changement d’assurance crédit immobilier : étapes et conseils

Changer votre assurance crédit immobilier peut sembler complexe, mais plusieurs emprunteurs ont réussi cette démarche avec succès. Voici quelques témoignages qui illustrent leurs expériences et les conseils qu’ils peuvent partager.

Marie, une jeune propriétaire, explique : « Lorsque j’ai décidé de changer d’assurance, j’ai d’abord pris le temps d’étudier les différentes options disponibles sur le marché. J’ai comparé les garanties et les tarifs. Mon conseil serait de préparer une liste de questions à poser aux assureurs. Cela m’a beaucoup aidée à choisir un contrat qui correspondait exactement à mes besoins. »

Jean, un investisseur immobilier, souligne l’importance de respecter les délais. « J’ai presque raté l’occasion de changer mon contrat parce que je n’étais pas au courant de la loi Lemoine. Grâce à cette loi, j’ai pu résilier mon ancienne assurance sous 10 jours après ma demande. Assurez-vous de bien savoir quand vous pouvez faire cette démarche pour ne pas manquer votre chance. »

Laure, qui a récemment déménagé, insiste sur le fait de ne pas hésiter à demander l’aide d’un professionnel. « Au début, j’étais un peu perdue dans les détails. J’ai finalement décidé de consulter un courtier spécialisé, et cela a complètement changé la donne. Ils m’ont expliqué le processus étape par étape et m’ont fait économiser dans mes choix d’assurances. »

Pour Pierre, la préparation est essentielle. « Il m’a fallu environ quatre mois avant la date anniversaire de mon contrat pour commencer à explorer de nouvelles options. J’ai vu la différence. Plus j’étais préparé, plus il était facile de comparer les contrats. Ne laissez pas le temps passer, prenez les devants dès que vous y pensez. »

Enfin, Sophie souligne l’importance de bien lire son futur contrat. « Avant de signer, je me suis assurée que les garanties soient au moins équivalentes à celles de mon ancien contrat, sinon je risquais de perdre une couverture essentielle. Mon astuce est de demander des exemplaires des conditions générales afin d’effectuer une comparaison rigoureuse. »

Changer d’assurance de prêt immobilier peut ainsi être un processus simplifié si l’on prend le temps de se renseigner, de se préparer et d’utiliser les ressources disponibles. En suivant ces conseils, les emprunteurs peuvent réaliser des économies tout en s’assurant qu’ils sont bien protégés.

Changer votre assurance crédit immobilier : étapes et conseils

Changer son assurance crédit immobilier peut sembler complexe, mais c’est un processus accessible qui peut vous permettre d’économiser significativement sur vos mensualités. Dans cet article, nous détaillons les étapes essentielles et les conseils pratiques pour mener à bien cette démarche, sans oublier de prendre en compte les nouvelles lois qui facilitent les changements d’assurance.

Comprendre vos droits en matière d’assurance emprunteur

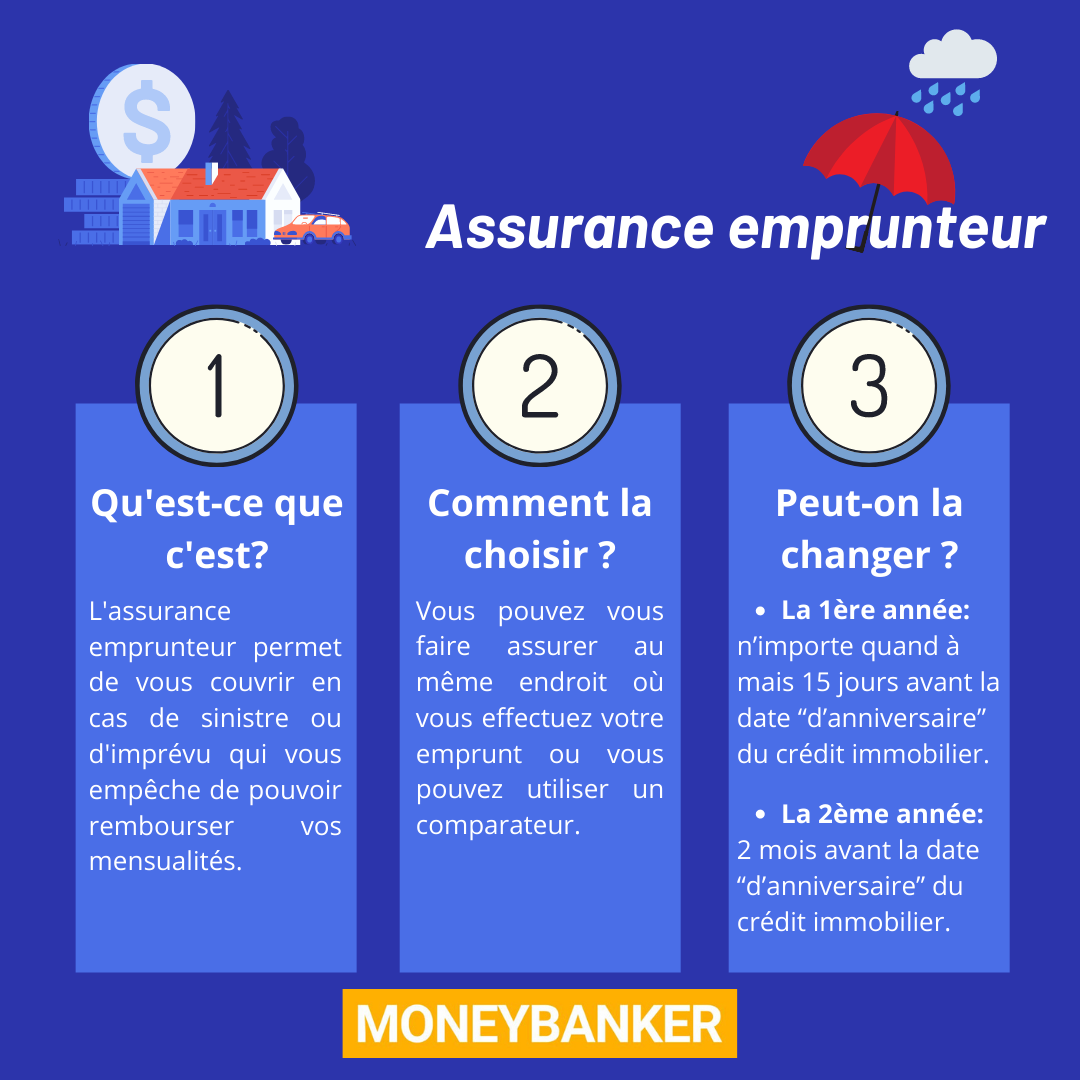

Avant de commencer les démarches pour changer d’assurance, il est crucial de comprendre vos droits. Depuis la Loi Hamon de 2014, vous avez la possibilité de résilier votre contrat d’assurance emprunteur à tout moment pendant la première année suivant la signature de votre prêt. De plus, la Loi Lemoine entrée en vigueur en 2022 vous permet de changer d’assurance à tout moment, ce qui offre une flexibilité accrue aux emprunteurs souhaitant ajuster leurs garanties.

Évaluer vos besoins d’assurance

Avant de procéder au changement, il est primordial d’évaluer vos besoins en matière d’assurance. Quels types de garanties sont essentiels pour vous ? Souhaitez-vous une couverture complète ou préférez-vous une assurance avec des garanties minimales ? Prenez le temps de réfléchir à votre situation personnelle et à vos attentes en matière de sécurité financière. Cette évaluation vous aidera à choisir un nouveau contrat qui répondra parfaitement à vos attentes.

Comparer les offres du marché

Les offres d’assurance emprunteur sont nombreuses et variées. Il est donc vivement recommandé de comparer les contrats disponibles sur le marché. Utilisez des outils de simulation en ligne ou faites appel à un courtier spécialisé pour analyser les différentes options. Attachez une attention particulière aux garanties proposées, aux exclusions et aux tarifs. Ne vous précipitez pas, prenez le temps nécessaire pour trouver le contrat le plus adapté à votre profil.

Obtenir votre nouveau contrat d’assurance

Une fois que vous avez trouvé un contrat qui vous convient, la prochaine étape consiste à obtenir les documents nécessaires auprès de l’assureur. Assurez-vous que le nouveau contrat respecte le principe de l’équivalence des garanties, c’est-à-dire qu’il doit offrir des garanties au moins équivalentes à celles de votre assurance actuelle. Cela est crucial pour que votre demande de changement soit acceptée par votre banque.

Préparer la résiliation de votre ancien contrat

Pour résilier votre ancien contrat, il est important de suivre la procédure indiquée dans les conditions générales. En général, cela implique d’envoyer une lettre recommandée à votre assureur, en précisant votre souhait de résilier le contrat. N’oubliez pas de respecter le délai de préavis, généralement de deux mois, pour éviter toute reconduction de l’assurance. Profitez-en pour informer votre établissement bancaire du changement d’assurance, comme l’exige la loi.

Finaliser le processus avec votre banque

Après avoir obtenu votre nouveau contrat et résilié l’ancien, il vous reste à soumettre votre nouvelle police d’assurance à votre banque. Elle dispose d’un délai de 10 jours pour répondre à votre demande de substitution. Pendant ce délai, assurez-vous de rester en contact avec votre conseiller bancaire pour éviter toute ambiguïté ou retard dans le traitement de votre demande.

Suivre votre contrat d’assurance

Une fois le changement d’assurance effectué, il est recommandé de suivre régulièrement les évolutions de votre contrat. Restez attentif aux actualités du marché de l’assurance afin d’anticiper d’éventuelles améliorations ou modifications tarifaires. Cette vigilance vous permettra de toujours bénéficier de la meilleure couverture au meilleur prix.

En synthèse, changer son assurance crédit immobilier est une démarche à la fois judicieuse et accessible. En respectant ces étapes et en étant proactif, vous pouvez optimiser vos dépenses tout en garantissant une couverture adaptée à vos besoins.

Conclusion : Changer votre assurance crédit immobilier en toute sérénité

Changer votre assurance crédit immobilier peut sembler une tâche complexe, mais en suivant des étapes claires et en vous renseignant sur vos droits, vous pouvez simplifier ce processus. La première étape consiste à analyser votre contrat actuel afin de déterminer si ses garanties correspondent toujours à vos besoins. Pensez à comparer d’autres offres sur le marché pour vous assurer d’obtenir le meilleur rapport qualité-prix.

La Loi Hamon et plus récemment la Loi Lemoine vous offrent des droits précieux pour résilier votre assurance emprunteur. Vous avez la possibilité de résilier votre contrat dans un délai d’un an après sa signature ou à la date d’anniversaire de votre contrat, ce qui vous donne la flexibilité nécessaire pour effectuer un choix éclairé. Assurez-vous de respecter le préavis de résiliation prévu dans votre contrat actuel pour éviter tout désagrément.

Une fois que vous avez choisi un nouvel assureur, il est essentiel de vous assurer que son offre respecte le principe d’équivalence des garanties. Pour cela, comparez attentivement les niveaux de couverture pour éviter toute surprise désagréable en cas de sinistre. Dans cette optique, n’hésitez pas à solliciter l’aide d’un professionnel ou d’un courtier pour vous accompagner dans cette démarche.

Enfin, gardez à l’esprit que la banque a dix jours pour répondre à votre demande de changement. Pendant ce temps, soyez proactif et demandez toutes les informations supplémentaires dont vous pourriez avoir besoin pour mettre en œuvre ce changement sans stress. Avec ces conseils en main, vous êtes désormais prêt à changer votre assurance crédit immobilier en toute sérénité, en vous assurant de faire le meilleur choix pour vos intérêts.

FAQ : Comment changer votre assurance crédit immobilier

Q : Pourquoi devrais-je changer mon assurance emprunteur ? Changer votre assurance emprunteur peut vous permettre d’économiser de l’argent, d’obtenir de meilleures garanties ou d’adapter votre couverture à votre situation personnelle.

Q : Quand puis-je changer mon assurance de prêt immobilier ? Vous pouvez changer votre assurance à tout moment, mais il est souvent recommandé de le faire lors de la date anniversaire de votre contrat pour éviter des complications.

Q : Quelles étapes dois-je suivre pour changer mon contrat d’assurance ? Commencez par comparer les offres du marché. Ensuite, obtenez un nouveau contrat qui présente un niveau d’équivalence de garanties. Enfin, adressez une demande de résiliation à votre ancien assureur.

Q : Quelles démarches administratives sont nécessaires ? Vous devrez envoyer une lettre de résiliation à votre assureur actuel et fournir une preuve de votre nouveau contrat à votre banque dans un délai de 10 jours.

Q : Que se passe-t-il si ma demande de changement est refusée ? La banque a un délai de 10 jours pour répondre à votre demande. Si elle refuse, elle doit justifier sa décision. Vous pouvez alors envisager de faire appel ou de chercher une nouvelle assurance.

Q : Y a-t-il des frais associés au changement d’assurance ? En général, il n’y a pas de frais pour changer d’assurance emprunteur, mais il est important de bien vérifier les conditions de votre ancien contrat.