|

EN BREF

|

Dans un monde où la préparation à la retraite est devenue essentielle pour garantir un avenir serein, le choix du bon contrat d’assurance retraite s’avère crucial. Face à la multitude d’options disponibles, notamment les assurances-vie et les plans d’épargne retraite (PER), il peut être difficile de s’y retrouver. Ce comparatif des assurances retraite examine les différents contrats, leurs avantages et inconvénients, afin de vous aider à faire un choix éclairé et adapté à votre situation financière.

Choisir la bonne assurance retraite est essentiel pour garantir un avenir financier serein. Avec une multitude d’options disponibles, il peut être difficile de déterminer quel contrat s’avère le plus avantageux. Cet article présente un comparatif des assurances retraite, mettant en lumière les avantages et les inconvénients des différentes solutions pour vous guider dans votre choix.

Avantages

L’un des principaux avantages des contrats d’assurance retraite est la possibilité de se constituer un capital destiné à la retraite, garantissant ainsi un complément de revenu appréciable. Les solutions comme le Plan d’Épargne Retraite (PER) offrent des avantages fiscaux significatifs, permettant une réduction d’impôt lors de la souscription. En 2024, ces contrats se révèlent particulièrement attractifs avec des options variées répondant aux besoins individuels.

Dans ce contexte, le PER Individuel se distingue par sa flexibilité, permettant de débloquer des fonds dans certaines conditions et facilitant le transfert de fonds en cas de changement de situation professionnelle. De plus, l’assurance vie, en tant que produit d’épargne consolidé, permet de conserver des liquidités et de désigner un bénéficiaire, garantissant ainsi un passage de patrimoine sans succession.

Les assurances de prêt immobilier : une baisse de prix prévue pour 2025

En 2025, les tarifs des assurances de prêt immobilier devraient subir une baisse significative, offrant aux emprunteurs une opportunité inestimable pour réduire leurs charges financières. Cette tendance, qui s’inscrit dans un contexte économique favorable, permettra d’optimiser le coût global des…

Inconvénients

Au final, quantifier ces avantages et inconvénients peut aider les futurs retraités à prendre une décision éclairée. Que vous optiez pour un PER ou une assurance vie, il est primordial de se poser les bonnes questions en fonction de ses objectifs financiers.

Dans un monde où la sécurité financière est essentielle, il est crucial de bien choisir son assurance retraite. Cet article propose un comparatif des différents contrats disponibles sur le marché, en mettant en lumière les caractéristiques, avantages et inconvénients de chacun afin de vous aider à faire un choix éclairé pour un avenir serein.

Les clés pour estimer le coût de votre assurance prêt immobilier

Estimer le coût de votre assurance prêt immobilier est une étape cruciale lors de la souscription d’un crédit immobilier. Cette estimation repose sur plusieurs facteurs clés, tels que votre âge, votre situation professionnelle et la durée de votre emprunt. Dans…

Comprendre les différents types d’assurances retraite

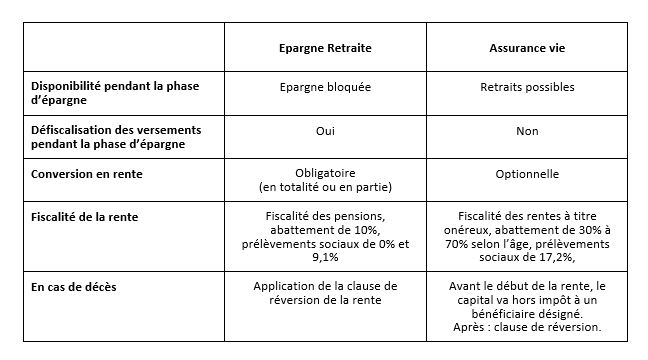

Avant de se lancer dans un comparatif, il est fondamental de comprendre les différents types d’assurances retraite. Les deux principaux produits sont l’assurance-vie et le Plan d’Épargne Retraite (PER). Chacun de ces contrats a ses particularités, ses avantages fiscaux et ses conditions de sortie, rendant le choix plus complexe.

Qu’est-ce que l’assurance-vie ?

L’assurance-vie est un produit d’épargne à long terme. Elle permet de constituer un capital en vue de la retraite tout en offrant une flexibilité dans les retraits. De plus, l’assurance-vie bénéficie d’un cadre fiscal avantageux, surtout en cas de succession. Cependant, elle ne se présente pas comme un dispositif spécifiquement dédié à la retraite, ce qui peut rendre son usage davantage aléatoire.

Découverte du Plan d’Épargne Retraite (PER)

Le PER est un produit conçu spécifiquement pour la retraite. Il permet de préparer un complément de revenu à la retraite tout en bénéficiant d’un cadre fiscal favorable. En effet, les versements effectués dans le PER sont déductibles du revenu imposable. Ainsi, le PER se présente comme un choix judicieux pour les épargnants souhaitant se constituer un capital significatif pour leur retraite.

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir En février 2025, les taux de prêts immobiliers connaissent une baisse significative par rapport aux mois précédents, ouvrant de nouvelles opportunités pour les emprunteurs. Cette…

Les critères de choix d’une assurance retraite

Pour vous aider à effectuer un choix éclairé, il est essentiel d’évaluer plusieurs critères. Parmi eux se trouvent les frais de gestion, la performance des fonds, la flexibilité des retraits et bien sûr, les avantages fiscaux associés aux différents contrats.

Frais de gestion

Les frais de gestion peuvent varier considérablement d’un contrat à l’autre. Par exemple, certains contrats comme le Linxea Spirit 2 se distinguent par des frais de gestion très compétitifs de 0,50 % par an, ce qui peut avoir un impact significatif sur le rendement global de votre épargne au fil du temps.

Performance des fonds

Lorsque vous choisissez un contrat, il est crucial de se pencher sur la performance des fonds disponibles. Les rendements des fonds en euros et des unités de compte doivent être analysés attentivement pour garantir que vous optez pour un produit répondant à vos attentes financières. En 2023, des contrats comme Complice Retraite et SMA Vie affichent des rendements respectifi de 2,70 % et 2,50 % pour leur fonds en euros.

Le tabagisme a des répercussions importantes sur le coût de l’assurance emprunteur en 2024. En effet, les fumeurs se voient appliquer des surprimes significatives par les assureurs, ce qui peut augmenter le coût total de leur crédit immobilier. Comprendre les…

Cumul d’assurance-vie et PER : une option à considérer

Pour maximiser les avantages, il peut être judicieux de combiner l’assurance-vie et le PER. Cette approche permet de bénéficier des atouts de chaque produit. En effet, l’assurance-vie offre une plus grande flexibilité de retrait, tandis que le PER permet de constituer un capital non négligeable pour la retraite. Ainsi, cette double stratégie peut s’avérer être un bon moyen de préparer son avenir financier.

Crédit immobilier : tout ce qu’il faut savoir pour obtenir un prêt en mars 2025

Ce mois de mars 2025, l’accessibilité au crédit immobilier se renforce, incitant de nombreux emprunteurs à se lancer dans des projets d’acquisition. Avec la baisse des taux d’intérêt, les banques offrent des conditions plus favorables qu’il y a 18 mois,…

Les avantages fiscaux : un facteur clé

Les avantages fiscaux constituent un facteur déterminant dans le choix d’un contrat d’assurance retraite. Le PER permet de bénéficier d’une réduction d’impôt sur les versements, ce qui n’est pas le cas pour l’assurance-vie, qui bénéficie d’un cadre fiscal différent. Cependant, il convient de bien adapter sa stratégie en fonction de sa situation personnelle et des objectifs de retraite souhaités.

Dans un contexte où la préparation de la retraite devient essentielle, il est crucial de bien choisir son contrat d’assurance retraite. Entre assurance-vie et Plan d’Épargne Retraite (PER), les options disponibles peuvent prêter à confusion. Cet article examine les différentes alternatives qui s’offrent à vous, en mettant en lumière les avantages et inconvénients de chaque produit financier afin de vous aider à faire un choix éclairé.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux L’assurance hypothécaire est un élément crucial du financement immobilier, agissant comme une sécurité pour les prêteurs en cas de défaillance de remboursement par l’emprunteur. Elle permet à la banque de saisir le bien…

Les Différents Types d’Assurances Retraite

Avant de se lancer dans un comparatif, il est important de comprendre les principaux types d’assurances retraite disponibles. L’assurance-vie et le PER sont les deux produits les plus courants, chacun ayant des spécificités qui peuvent convenir à différents profils d’épargnants.

L’Assurance-Vie

L’assurance-vie est souvent perçue comme un produit d’épargne polyvalent. Elle offre des avantages tels que la possibilité de retirer des fonds à tout moment et de transmettre un capital à ses héritiers avec une fiscalité avantageuse. Cependant, pour ceux qui visent principalement la préparation de leur retraite, l’assurance-vie peut présenter des limites en termes de rendement et de dispositif de sortie à l’âge de la retraite.

Le Plan d’Épargne Retraite (PER)

Le PER est un produit spécifiquement conçu pour la préparation de la retraite. Il permet d’accumuler une épargne en vue de disposer d’un complément de revenu à l’âge de la retraite. Ses avantages incluent une fiscalité favorable au moment de l’entrée dans le plan et des conditions de déblocage intéressantes. Cependant, il faut garder à l’esprit que le capital est généralement bloqué jusqu’à la retraite, ce qui peut être un inconvénient pour ceux qui souhaitent une flexibilité d’accès à leur épargne.

Les tendances des taux de prêt immobilier pour mars 2025

À l’approche de mars 2025, les tendances des taux de prêt immobilier soulèvent de nombreuses interrogations. Au cours des derniers mois, les taux ont évolué, faisant face à des facteurs économiques et géopolitiques. Cet article explore les avantages et inconvénients…

Comparaison des Offres Disponibles

Lors de la sélection d’une assurance retraite, il est essentiel de comparer les offres disponibles. Des plateformes comme La Retraite en Clair proposent des outils de comparaison qui peuvent vous aider à évaluer les différentes options. Prenez en compte des éléments tels que les frais de gestion, les performances des fonds et la flexibilité des versements.

Les Meilleurs Prêteurs Hypothécaires de Mars 2025 : Avis et Comparaisons des Prêteurs

En mars 2025, le marché immobilier connaît une période favorable pour les emprunteurs grâce à la baisse des taux d’intérêt et à une concurrence accrue entre les prêteurs. Cette analyse présente les meilleurs prêteurs hypothécaires disponibles actuellement, en évaluant leurs…

Les Meilleures Pratiques pour Choisir une Assurance Retraite

Pour faire un choix judicieux, il convient de considérer certains critères clés :

- Analyse de vos besoins : Évaluez vos besoins financiers futurs et définissez un objectif clair (complément de revenus, transmission de capital, etc.).

- Comparer les rendements : Analysez les performances des fonds en unités de compte ou en euros proposés par chaque assureur.

- Prendre en compte la fiscalité : Informez-vous sur les aspects fiscaux des produits, tant à l’entrée qu’à la sortie.

Pensez à l’Optimisation de Votre Épargne Retraite

Certains contrats permettent de regrouper différents types d’épargne retraite, ce qui peut être un avantage significatif. Cette optimisation de votre épargne facilite la gestion et peut améliorer le rendement global. Grâce aux comparateurs en ligne comme Goodvest, vous pouvez rapidement identifier les meilleurs contrats adaptés à votre profil.

Enfin, n’oubliez pas que le choix d’une assurance retraite doit également être aligné avec votre stratégie financière globale. N’hésitez pas à consulter un expert pour affiner votre choix et garantir une préparation efficace de votre avenir financier.

Comparatif des Assurances Retraite

| Type de Contrat | Bénéfices et Caractéristiques |

| Assurance Vie | Grande flexibilité d’investissement, possibilité de transfert de patrimoine, avantages fiscaux en cas de décès. |

| Plan Épargne Retraite (PER) | Avantages fiscaux immédiats, capital disponible à la retraite, option de sortie en capital ou en rente. |

| Contrats Madelin | Destiné aux travailleurs non-salariés, déductions fiscales intéressantes, protection du revenu à la retraite. |

| Fonds Euros | Produits peu risqués, garantie du capital, rendement généralement supérieur à un livret classique. |

| Unités de Compte | Potentiel de performances élevé, investissement sur les marchés financiers, mais expose à des risques de perte. |

| Contrats Collectifs | Souvent liés à l’emploi, avantages spécifiques négociés par l’entreprise, moins flexibles que les contrats individuels. |

Témoignages sur Comparatif des Assurances Retraite : Quel Contrat Choisir pour un Avenir Serein ?

Lorsqu’il s’agit de préparer sa retraite, le choix entre différents contrats d’assurance peut sembler être un véritable casse-tête. La lecture des témoignages d’autres épargnants peut s’avérer bénéfique. Par exemple, Pierre, un retraité de 65 ans, partage son expérience : « J’ai longtemps hésité entre l’assurance-vie et un Plan d’Épargne Retraite (PER). Grâce à un comparatif détaillé, j’ai compris que le PER offrait des avantages fiscaux significatifs que je ne pouvais pas négliger. »

Cécile, 58 ans, relate une expérience similaire : « J’ai décidé de combiner mes contrats. L’assurance-vie me semblait être une bonne option pour bénéficier d’une épargne accessible tout en préparant ma retraite avec le PER. Le comparatif m’a aidée à voir quel produit servirait le mieux mes objectifs financiers. » Elle ajoute, « les frais de gestion des contrats peuvent varier considérablement. Linxea Spirit 2 m’a paru plus attrayant grâce à ses frais compétitifs. »

Un autre témoignage intéressant provient de Marc, 62 ans : « J’ai ouvert un PER Individuel il y a quelques années. Grâce à un comparatif, j’ai pu évaluer plusieurs contrats et opter pour celui qui correspondait le mieux à mes attentes. La possibilité de débloquer mon capital à la retraite et de réduire mes impôts a été décisive. » Il souligne l’importance de bien comprendre les différents types de fonds disponibles, qu’il s’agisse de fonds en euros ou d’unités de compte.

Enfin, Sophie, jeune trentenaire, partage sa vision optimiste. « Bien que je ne pense pas à ma retraite pour le moment, j’ai déjà commencé à explorer les options grâce à des comparatifs en ligne. L’assurance-vie et le PER sont tous deux attractifs, mais je suis consciente qu’il est essentiel d’anticiper mes besoins futurs. Un bon contrat d’assurance peut faire une grande différence. » Cela prouve que le besoin d’information ne se limite pas à un âge précis.

Dans un contexte où la préparation de la retraite devient essentielle pour assurer un avenir serein, le choix du bon contrat d’assurance retraite est crucial. Cette analyse comparative des différentes options disponibles, notamment l’assurance-vie et le Plan d’Épargne Retraite (PER), vise à éclairer les consommateurs sur les critères à considérer, les avantages et les inconvénients de chaque produit.

Les Différents Types de Contrats d’Assurance Retraite

Avant de s’engager, il est indispensable de comprendre les produits d’épargne retraite qui existent sur le marché. Les deux formats les plus répandus sont l’assurance-vie et le PER individuel. L’assurance-vie est souvent perçue comme un produit d’épargne flexible, permettant à l’épargnant de réaliser des versements à son rythme tout en bénéficiant d’avantages fiscaux en matière de succession. En revanche, le PER est conçu spécifiquement pour préparer la retraite, offrant des modalités de déblocage intéressantes sans impact fiscal excessif.

Les Atouts de l’Assurance-Vie

L’assurance-vie présente plusieurs atouts qui la rendent attrayante. En premier lieu, elle permet une flexibilité de versements ; les cotisations peuvent être adaptées aux moyens financiers de chacun. Par ailleurs, le capital constitué peut être récupéré à tout moment en cas de besoin, contrairement à d’autres produits d’épargne. De plus, l’option des unités de compte offre des perspectives de rendement intéressantes, bien que cela implique également un supplément de risque.

Fiscalité et Succession

Un autre avantage non négligeable est la fiscalité. Les contrats d’assurance-vie font l’objet d’un cadre fiscal favorable lors de la transmission de patrimoine. En effet, les sommes versées au bénéficiaire en cas de décès sont exonérées de droits de succession dans certaines limites, rendant les contrats particulièrement attrayants pour ceux soucieux de léguer un capital à leurs proches.

Les Avantages du Plan d’Épargne Retraite (PER)

Le PER individuel a ses propres avantages, surtout pour la préparation à la retraite. Il permet de bénéficier d’une réduction d’impôt sur les versements effectués, ce qui représente un attrait considérable. La fiscalité est également plus avantageuse lors du retrait, car elle permet de sortir en capital ou en rente, offrant plus de flexibilité selon les besoins financiers au moment de la retraite.

Déblocage et Transferts

Le PER permet également des options de déblocage anticipé dans certaines situations, comme l’achat de sa première résidence principale ou en cas de décès d’un proche. De plus, il est possible de transférer ses droits accumulés d’un contrat PER à un autre, une fonctionnalité qui peut s’avérer très utile pour optimiser son épargne.

Comparatif : Quel Contrat Choisir ?

Le choix entre le contrat d’assurance-vie et le PER doit être pris en fonction de plusieurs critères personnels. Si votre objectif principal est de constituer un capital à transmettre, l’assurance-vie pourrait répondre à vos attentes. En revanche, si votre priorité est de préparer sereinement votre retraite avec une réduction d’impôt immédiate, le PER s’avère être une option judicieuse.

Cumuler Assurance-Vie et PER

Pour une stratégie d’épargne retraite maximale, cumuler les deux produits peut également être pertinent. En combinant les avantages de l’assurance-vie pour des objectifs de transmission et les avantages du PER pour la retraite, vous pouvez construire une stratégie d’épargne complète qui répond à vos besoins spécifiques.

Le choix d’un contrat d’assurance retraite doit être réfléchi, en tenant compte de votre situation financière, de vos objectifs à long terme, ainsi que de votre tolérance au risque. Que vous optiez pour l’assurance-vie, le PER, ou une combinaison des deux, il est conseillé de consulter un professionnel pour orienter votre choix en fonction de vos besoins spécifiques.

Lorsque l’on aborde la question de la retraite, plusieurs options s’offrent à nous, parmi lesquelles l’assurance-vie et le Plan Épargne Retraite (PER). Il est essentiel de comprendre la nature de ces produits pour faire un choix éclairé. L’assurance-vie, par exemple, est souvent plébiscitée pour sa flexibilité et sa capitalisation de l’épargne, permettant non seulement de bénéficier d’un revenu complémentaire, mais aussi de transmettre un capital à ses proches.

En revanche, le PER s’impose comme un contrat spécifiquement dédié à la préparation de la retraite, visant à constituer un capital ou une rente à ce moment charnière de la vie. Ses avantages fiscaux, tels que la réduction d’impôt, sont non négligeables et constituent un argument de poids dans la balance. Toutefois, il est important de noter que les fonds issus du PER sont généralement bloqués jusqu’à la retraite, sauf cas exceptionnels de déblocage, ce qui peut constituer un inconvénient pour certains.

Les frais de gestion jouent également un rôle crucial dans le choix d’un contrat. Les offres varient considérablement d’un assureur à l’autre. Des produits comme le Linxea Spirit 2 se démarquent par des frais particulièrement compétitifs, rendant l’épargne encore plus attractive sur le long terme. Effectuer un comparatif des performances des différents contrats disponibles est fondamental pour identifier celui qui correspond le mieux à vos besoins et à votre profil d’épargnant.

Pour finir, il semble judicieux de considérer une stratégie combinée qui intègre à la fois l’assurance-vie et le PER, permettant ainsi de bénéficier des atouts de chacun tout en minimisant les risques. Cette approche diversifiée pourrait être la clé d’un avenir financier serein et maîtrisé.

Questions Fréquemment Posées sur les Assurances Retraite

Quel est l’objectif principal d’une assurance retraite ? L’assurance retraite a pour but de fournir un complément de revenu lors de la cessation d’activité professionnelle, assurant ainsi une meilleure qualité de vie à la retraite.

Quels sont les différents types de contrats d’assurance retraite ? Il existe plusieurs types de contrats, dont l’assurance vie et le Plan d’Épargne Retraite (PER), chacun ayant ses spécificités, ses avantages et ses inconvénients.

Comment choisir le meilleur contrat d’assurance retraite ? Le choix dépend de divers critères tels que vos besoins financiers, votre situation professionnelle, vos projets de vie et votre tolérance au risque.

Quels sont les avantages d’un Plan d’Épargne Retraite ? Le PER offre plusieurs avantages, notamment des réductions fiscales, un décès de capital avantageux et la possibilité de transférer vos fonds en cas de changement de contrat.

Peut-on cumuler une assurance vie et un PER ? Oui, cumuler une assurance vie et un PER peut s’avérer être une stratégie judicieuse pour maximiser votre épargne tout en profitant des avantages de chaque produit.

Quels frais sont généralement associés aux contrats d’assurance retraite ? Les frais conviennent à divers aspects, comme les frais de gestion, les frais d’entrée et potentiellement des frais de sortie, variant largement d’un contrat à l’autre.

Quelle est la fiscalité applicable aux retraits d’un PER ? Les retraits d’un PER à l’âge de la retraite sont généralement soumis à l’impôt sur le revenu, mais bénéficient d’une imposition avantageuse par rapport à d’autres dispositifs.

Comment évaluer les performances d’un contrat d’assurance retraite ? Il est essentiel d’examiner les rendements, la qualité des fonds proposés et les frais liés au contrat pour déterminer sa performance potentielle.

Peut-on transférer un contrat d’assurance retraite vers un autre ? Oui, le transfert d’un contrat d’assurance retraite est généralement possible, notamment pour le PER, ce qui permet de bénéficier de conditions plus favorables.