|

EN BREF

|

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) est un dispositif essentiel pour faciliter l’accès au crédit et à l’assurance emprunteur pour les personnes présentant des difficultés de santé. En 2023, cette convention a été mise à jour afin de répondre aux besoins croissants d’un public souvent exclu des solutions de financement traditionnelles. Ce guide complet se penche sur les modalités de mise en œuvre de cette convention au sein du Crédit Agricole, en offrant des informations claires sur les démarches à suivre, les droits des emprunteurs et les enjeux liés à l’assurance en cas de risques aggravés.

La convention AERAS, acronyme pour « s’Assurer et Emprunter avec un Risque Aggravé de Santé », vise à faciliter l’accès à l’assurance et à l’emprunt pour les personnes ayant des problèmes de santé. Ce dispositif est essentiel pour les emprunteurs qui peuvent éprouver des difficultés à obtenir des prêts auprès des établissements bancaires traditionnels, comme le Crédit Agricole. Dans cet article, nous allons examiner les avantages et les inconvénients de cette convention, afin de fournir une vue d’ensemble utile aux potentiels emprunteurs.

Avantages

Un des principaux avantages de la convention AERAS est qu’elle permet aux personnes ayant un risque aggravé de santé d’accéder plus facilement aux prêts immobiliers et aux assurances emprunteurs. Grâce à cette convention, les emprunteurs ne sont plus systématiquement soumis à des conditions restrictives, ce qui améliore significativement leur accès au crédit, notamment auprès du Crédit Agricole.

En outre, la convention impose des règles strictes sur le calcul des surprimes d’assurance, limitant ainsi le coût de l’assurance pour les emprunteurs. Cela signifie qu’ils peuvent bénéficier de taux plus compétitifs et de conditions d’assurance mieux adaptées à leur situation. Vous pouvez en apprendre davantage sur les garanties proposées par l’assurance emprunteur via ce lien : Garanties assurances emprunteur.

De plus, la grille de référence AERAS permet de clarifier quelles pathologies sont couvertes et comment elles seront prises en compte lors de l’évaluation des demandes de crédit. Cela aide les emprunteurs à mieux comprendre leur situation et à anticiper les réponses de leur assureur. Pour en savoir plus, consultez ce lien : Grille de référence AERAS.

Inconvénients

Malgré ses avantages, la convention AERAS présente également des inconvénients notables. Tout d’abord, bien que cette convention facilite l’accès à l’assurance pour les emprunteurs présentant des risques de santé, il est important de comprendre que certaines pathologies peuvent encore entraîner des refus d’assurance ou des surprimes élevées. Ainsi, malgré les améliorations, le chemin reste semé d’embûches pour certains emprunteurs.

Aussi, le processus d’analyse de risque, bien qu’encadré par la convention, peut rester complexe et nécessiter des documents médicaux supplémentaires. Ce qui pourrait retarder la validation de la demande d’assurance. Pour les emprunteurs, cela signifie qu’ils devront peut-être attendre plus longtemps que les autres pour obtenir une réponse sur leur prêt.

Enfin, il est crucial de noter que les établissements de crédit, y compris le Crédit Agricole, ne sont pas obligés d’accorder un prêt même lorsqu’une demande figure sous la convention AERAS. Cela soulève la question de l’efficacité réelle de cette décision, en particulier pour des emprunteurs qui pourraient s’estimer éligibles. Pour plus d’informations sur l’impact de la santé sur l’accès au crédit, consultez ce lien : Impact de l’invalidité.

La convention AERAS, qui signifie « s’Assurer et Emprunter avec un Risque Aggravé de Santé », est un dispositif essentiel destiné à faciliter l’accès à l’assurance et aux prêts pour les personnes présentant des problèmes de santé. Cet article se penche sur les modalités de cette convention, ses objectifs et la manière dont le Crédit Agricole s’inscrit dans ce cadre pour aider les emprunteurs à réaliser leurs projets.

Qu’est-ce que la convention AERAS ?

La convention AERAS a été mise en place pour garantir un meilleur accès à l’assurance emprunteur et au crédit pour les personnes ayant des antécédents médicaux ou des risques aggravés de santé. Elle vise à réduire les obstacles que ces emprunteurs peuvent rencontrer lors de la demande de prêts, tout en assurant que leur situation médicale ne soit pas un frein à leurs projets de vie, comme l’acquisition d’un bien immobilier.

Les objectifs de la convention AERAS

Les principaux objectifs de la convention AERAS sont de favoriser l’inclusion financière des personnes malades ou à risque, de limiter les surprimes d’assurance, et de permettre un accès équitable aux prêts. Afin de mieux comprendre ces enjeux, visitez le site du Crédit Agricole qui propose des ressources utiles sur ce sujet.

Le fonctionnement de la convention AERAS

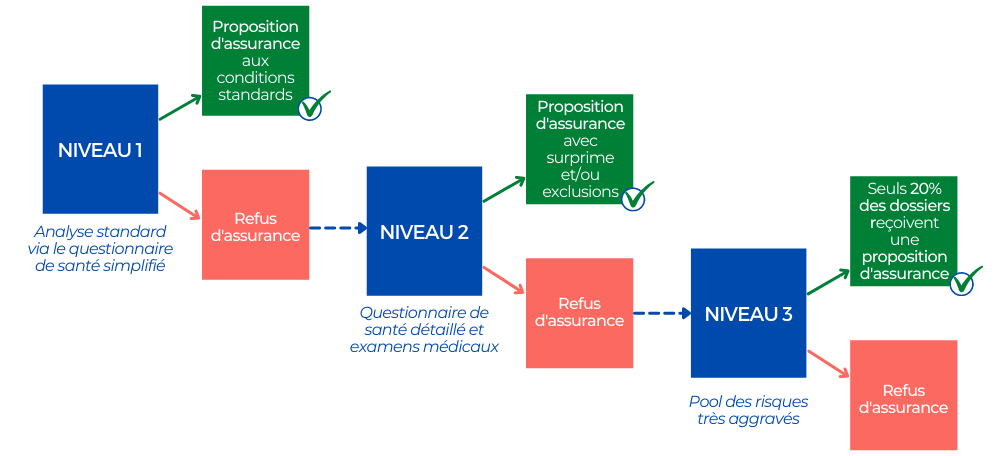

Lorsque vous sollicitez un prêt, l’assureur peut exiger des informations sur votre état de santé à travers un questionnaire médical ou des examens. La convention AERAS encadre ce processus pour assurer que les emprunteurs ne soient pas pénalisés de manière disproportionnée en raison de leur état de santé. Par exemple, depuis juin 2022, il est possible d’emprunter sans questionnaire médical dans certains cas, ce qui allège considérablement les démarches.

Le rôle du Crédit Agricole dans la convention AERAS

Le Crédit Agricole, en tant qu’établissement bancaire engagé, propose des solutions adaptées aux emprunteurs qui bénéficient de la convention AERAS. Grâce à des contrats d’assurance spécifiques, le Crédit Agricole accompagne ses clients en réduisant les conditions d’accès au crédit, tout en assurant une protection adéquate pour le prêt immobilier ou personnel souhaité.

Les avantages de la convention AERAS

En empruntant sous la convention AERAS, vous bénéficierez de plusieurs avantages tels que des conditions de prêt plus favorables, l’absence de surprimes excessives et une assurance adaptée à votre situation. Cela permet d’encourager les emprunts et d’optimiser la réalisation de projets de vie, même pour ceux en situation de fragilité médicale.

Pour en savoir plus

Pour découvrir plus en profondeur comment la convention AERAS et le Crédit Agricole peuvent vous aider dans votre démarche d’emprunt, n’hésitez pas à consulter des ressources en ligne. Par exemple, le site de Comparaison Assurance Prêt Immobilier offre une multitude d’articles qui détaillent le droit à l’oubli et l’impact de la loi Lagarde sur l’assurance emprunteur en France.

En conclusion, la convention AERAS constitue un véritable outil au service des emprunteurs, permettant ainsi un accès facilité à l’emprunt malgré des situations de santé délicates. Le Crédit Agricole est un acteur incontournable pour naviguer dans ce paysage, offrant des solutions sur mesure pour répondre aux besoins des clients.

La convention AERAS, qui signifie « s’Assurer et Emprunter avec un Risque Aggravé de Santé », est un dispositif essentiel pour faciliter l’accès à l’assurance emprunteur et au crédit pour les personnes rencontrant des problèmes de santé. Dans cet article, nous allons explorer les différentes facettes de cette convention, son fonctionnement au sein du Crédit Agricole et les garanties qu’elle offre aux emprunteurs.

Qu’est-ce que la convention AERAS ?

La convention AERAS a été mise en place pour répondre aux difficultés d’accès à l’assurance emprunteur pour les personnes dont la santé pourrait représenter un risque accru. L’objectif de cette convention est d’encadrer les pratiques des assureurs en matière de tarification, en veillant à ce que les emprunteurs ne soient pas discriminés en raison de problèmes de santé antérieurs.

Les principaux objectifs de la convention AERAS

Les principaux objectifs de la convention AERAS incluent :

- Faciliter l’accès à l’assurance emprunteur pour les personnes à risque.

- Limiter les surprimes d’assurance en cas de risque aggravé de santé.

- Promouvoir la transparence dans le processus de souscription à un prêt immobilier.

Le rôle du Crédit Agricole dans la convention AERAS

Le Crédit Agricole, en tant qu’une des principales institutions financières en France, joue un rôle actif dans la mise en œuvre de la convention AERAS. Les clients peuvent bénéficier d’un examen attentif de leurs demandes de prêt en lien avec leur état de santé. Cela se traduit par une évaluation juste et des solutions adaptées à chaque situation.

Conditions d’accès à la convention AERAS

Pour pouvoir bénéficier des avantages de la convention AERAS, les emprunteurs doivent fournir certaines informations concernant leur santé. En revanche, deux aspects clés sont à noter :

- Depuis le 1er juin 2022, il n’est plus nécessaire de remplir un questionnaire médical pour les prêts immobiliers standards.

- Il est essentiel de déclarer uniquement les éléments pertinents et d’éviter de divulguer des informations non requises pour simplifier le processus.

Les garanties offertes par l’assurance emprunteur

Une fois la convention AERAS appliquée, les emprunteurs peuvent bénéficier de différentes garanties au sein de leur assurance emprunteur. Parmi les couvertures proposées, on retrouve :

- La garantie décès, qui permet de rembourser le solde du prêt en cas de décès de l’emprunteur.

- La garantie incapacité de travail, qui couvre le remboursement des mensualités en cas d’accident ou de maladie entraînant une incapacité temporaire ou permanente.

- La garantie perte d’emploi dans certaines conditions, offrant une sécurité financière supplémentaire.

Resources utiles

Pour plus d’informations sur la convention AERAS et ses implications, vous pouvez consulter les ressources suivantes :

- Le site de l’institut national du cancer sur la convention AERAS.

- Le document officiel de la convention AERAS.

- L’impact de la maladie sur l’assurance emprunteur.

En conclusion, la convention AERAS représente un cadre crucial pour les emprunteurs ayant un risque aggravé de santé. Grâce à sa mise en œuvre par des établissements comme le Crédit Agricole, il est possible d’accéder à des conditions de crédit plus favorables et sécurisées, permettant ainsi de réaliser ses projets malgré les difficultés de santé.

Comparaison des Aspects de la Convention AERAS et du Crédit Agricole

| Aspect | Description |

| Accès à l’assurance | Facilite l’accès à l’assurance emprunteur pour les personnes avec un risque aggravé de santé. |

| Simplification du processus | Réduction des exigences de questionnaire médical pour certains emprunteurs. |

| Encadrement des surprimes | Limite le montant des surprimes d’assurance pour les emprunteurs à risque. |

| Conditions d’éligibilité | Applicable aux personnes ayant eu des problèmes de santé, suivant une grille de référence. |

| Droit à l’oubli | Possibilité de ne pas déclarer certaines pathologies après une période définie. |

| Remboursement du prêt | Assurance garantissant le remboursement en cas de décès ou d’incapacité. |

| Soutien du Crédit Agricole | Le Crédit Agricole propose des solutions spécifiques pour l’assurance emprunteur. |

| Impact sur le taux d’intérêt | Peut affecter le taux d’intérêt du prêt selon le profil de l’emprunteur. |

| Accompagnement personnalisé | Le Crédit Agricole offre un suivi des demandes d’assurance et de crédit. |

Témoignages sur la Convention AERAS : Guide complet sur le Crédit Agricole

Maria, 45 ans, raconte son expérience : « J’ai toujours eu des difficultés à obtenir un crédit en raison de mon passé médical. Grâce à la Convention AERAS, j’ai pu obtenir un prêt pour acheter ma maison. Le processus a été simplifié, et le Crédit Agricole a réellement pris en compte ma situation. Je me suis sentie écoutée et respectée. »

Jean, 52 ans, témoigne de la transparence des offres : « Lorsque j’ai fait ma demande de crédit immobilier, j’ai été surpris par la clarté des informations fournies. Avec la Convention AERAS, j’ai compris comment l’assurance emprunteur fonctionnait et quelles étaient mes options pour surmonter mes problèmes de santé. Cela m’a vraiment rassuré. »

Sophie, 30 ans, partage son parcours : « Ayant eu un cancer dans le passé, je pensais que l’obtention d’un crédit serait impossible. La Convention AERAS m’a ouvert des portes. J’ai pu discuter avec un conseiller du Crédit Agricole qui a su m’expliquer les modalités et les garanties disponibles, rendant l’expérience bien plus accessible. »

Luc, 38 ans, souligne l’importance du soutien moral : « Au-delà des aspects financiers, la Convention AERAS m’a apporté un véritable soutien moral. Le Crédit Agricole a fait en sorte que je ne me sente pas seule face à ma situation. Ils ont pris le temps de m’expliquer chaque étape, ce qui m’a donné confiance pour avancer dans mon projet.

Claire, 60 ans, évoque la rapidité du processus : « Je craignais que ma demande prenne du temps en raison de mes antécédents médicaux, mais j’ai été agréablement surprise. La Convention AERAS, combinée au professionnalisme du Crédit Agricole, a accéléré le processus. En quelques semaines, j’ai pu signer mon prêt et réaliser mon rêve immobilier. »

Ces témoignages illustrent bien comment la Convention AERAS facilite l’accès au crédit pour les personnes ayant un risque aggravé de santé. Grâce à des structures comme le Crédit Agricole, de nombreuses personnes peuvent désormais réaliser leurs projets malgré des parcours de vie difficiles.

La Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) vise à faciliter l’accès à l’assurance emprunteur et au crédit pour les personnes ayant des antécédents de santé. Dans cet article, nous allons explorer les points clés de cette convention, son application au sein du Crédit Agricole, et les étapes à suivre pour maximiser vos chances d’obtenir un crédit même en cas de risque aggravé de santé.

Qu’est-ce que la Convention AERAS ?

La Convention AERAS a été mise en place pour répondre aux difficultés rencontrées par certaines personnes, notamment celles ayant des problèmes de santé. Elle répond à un besoin croissant d’accès au crédit en garantissant une évaluation plus équitable des demandes d’assurance emprunteur. Grâce à cette convention, les frais de surprime peuvent être limités, et des options de garanties sont proposées pour les emprunteurs présentant des risques aggravés.

Les avantages de la Convention AERAS

Un des principaux avantages de la Convention AERAS est la simplification des procédures d’accès au crédit. Au Crédit Agricole, cela se traduit par un traitement plus juste des dossies, en évitant les discriminations basées sur l’état de santé. En ce sens, l’assuré peut bénéficier d’évaluations qui tiennent compte des évolutions de sa santé, ainsi que des impacts positifs que des traitements peuvent avoir sur ses capacités à rembourser un prêt.

Les étapes pour bénéficier de la Convention AERAS

Pour tirer profit de la Convention AERAS, plusieurs étapes doivent être respectées. D’abord, il est essentiel de préparer un dossier complet incluant tous les documents médicaux requis. Ensuite, lors de la demande de prêt au Crédit Agricole, spécifiez tôt votre statut de santé et faites savoir que vous souhaitez bénéficier de la convention AERAS. Cela incitera l’établissement bancaire à adapter son approche en conséquence.

Les critères de la convention AERAS

La Convention AERAS fixe des critères spécifiques qui peuvent influencer l’octroi d’un crédit. Parmi ces critères, on retrouve la nature de la pathologie, la stabilité de l’état de santé depuis un certain temps, ainsi que les traitements médicaux en cours. Le Crédit Agricole s’engage à analyser ces critères de manière transparente afin d’offrir des solutions d’assurance emprunteur adaptées.

Le questionnaire de santé et ses implications

Un point important à noter concerne le questionnaire de santé. Depuis le 1er juin 2022, certaines conditions ont été assouplies, ce qui permet de simplifier le processus pour les emprunteurs. Toutefois, il est crucial d’être honnête lors de la création de votre dossier, car toute inexactitude peut conduire à une annulation de la couverture d’assurance.

La Convention AERAS constitue un outil précieux pour les candidats à l’emprunt qui peuvent faire face à des difficultés liées à des problèmes de santé. En comprenant bien son fonctionnement et en se préparant adéquatement, il est possible de maximiser ses chances d’obtenir un crédit au Crédit Agricole. En adoptant une approche proactive et informée, les emprunteurs peuvent naviguer avec succès dans le monde complexe de l’assurance emprunteur.

Conclusion sur la Convention AERAS et le Crédit Agricole

La Convention AERAS, un dispositif essentiel pour les emprunteurs présentant un risque aggravé de santé, joue un rôle crucial dans l’accès à l’assurance et à l’emprunt. Grâce à cette convention, il est désormais plus facile pour les personnes ayant des antécédents médicaux de concrétiser leurs projets, qu’il s’agisse de l’acquisition d’un bien immobilier ou d’autres formes de financement. En 2023, des avancées significatives ont été apportées, éliminant certaines barrières bureaucratiques qui pouvaient freiner l’accès à des conditions de crédit favorables.

Le processus d’évaluation prévu par la convention permet une analyse plus adaptée des demandes d’assurance. Les emprunteurs ne sont plus contraints de fournir des informations médicales trop intrusives, ce qui simplifie significativement les démarches. De plus, les plafonds de crédit et le contrôle des surprimes offrent des garanties aux personnes à risque, tout en encourageant les établissements financiers, comme le Crédit Agricole, à proposer des solutions diversifiées pour répondre à cette clientèle spécifique.

Par ailleurs, la compréhension de la grille de référence AERAS et des droits des assurés est primordiale pour naviguer dans ce système. Le « droit à l’oubli » et d’autres mesures inscrites dans la convention démontrent un engagement en faveur de l’équité dans l’accès au crédit, quel que soit l’historique médical de l’emprunteur. Cette évolution est non seulement bénéfique pour les particuliers, mais elle assure également une meilleure inclusion financière dans notre société.

En somme, la Convention AERAS et le soutien du Crédit Agricole dans cette démarche ouvrent de nouvelles portes pour les emprunteurs, rendant le crédit plus accessible tout en renforçant les protections pour ceux qui en ont le plus besoin. La compréhension et l’appropriation de ce dispositif sont aujourd’hui essentielles pour envisager l’avenir avec sérénité.

FAQ – Comprendre la convention AERAS : Guide complet sur le crédit agricole

Qu’est-ce que la convention AERAS ?

La convention AERAS, qui signifie « S’Assurer et Emprunter avec un Risque Aggravé de Santé », a pour but de faciliter l’accès à l’assurance et à l’emprunt pour les personnes ayant des problèmes de santé.

À qui s’adresse la convention AERAS ?

Elle s’adresse principalement aux individus ayant ou ayant eu des pathologies pouvant impacter leur capacité d’emprunt ou d’assurance, ce qui pourrait entraîner des conditions moins favorables.

Quels avantages offre la convention AERAS ?

Cette convention permet un meilleur accès à l’assurance emprunteur, un encadrement des surprimes, et une évaluation plus juste des risques, rendant ainsi le crédit plus accessible.

Comment fonctionne le processus d’évaluation sous la convention AERAS ?

Lorsqu’une demande d’assurance est faite, les assureurs doivent réaliser une analyse de risque détaillée sans pénaliser l’emprunteur pour ses antécédents médicaux.

Est-il obligatoire de remplir un questionnaire de santé ?

Depuis 2022, il n’est plus nécessaire de remplir un questionnaire médical pour intégrer la convention AERAS pour certains prêts immobiliers, simplifiant ainsi l’accès au crédit.

Quelles sont les conditions à remplir pour bénéficier de la convention AERAS ?

Les conditions incluent la présentation d’un dossier médical et éventuellement des informations complémentaires, mais les emprunteurs doivent surtout prouver qu’ils répondent à la définition d’un risque aggravé de santé.

Quels types de crédits peuvent être concernés par la convention AERAS ?

La convention s’applique principalement aux crédits immobiliers, mais elle peut également couvrir les prêts professionnels dans certains cas.

Comment la convention AERAS peut-elle influencer les taux d’assurance ?

La convention tend à réduire les surprimes habituellement appliquées aux emprunteurs présentant des risques aggravés de santé, menant à une meilleure couverture et des taux plus compétitifs.

Quels recours existent en cas de refus d’assurance ?

En cas de refus d’assurance, les emprunteurs peuvent consulter leur assureur pour obtenir des explications et, si nécessaire, faire appel à un médiateur ou se tourner vers la commission de médiation pour résoudre les litiges.