|

EN BREF

|

La Loi Bourquin est une avancée majeure pour les emprunteurs souhaitant optimiser leur contrat d’assurance emprunteur. En permettant une résiliation annuelle à chaque date anniversaire du contrat, cette loi offre une flexibilité précieuse et assure une meilleure protection des droits des consommateurs. Dans un contexte où les besoins en matière d’assurance évoluent constamment, il est essentiel de comprendre comment ce dispositif peut vous bénéficier et comment vous pouvez exercer vos droits pour adapter votre couverture à votre situation personnelle. Cet article vous guidera à travers les principales dispositions de la Loi Bourquin et vous expliquera comment tirer le meilleur parti de cette opportunité.

La Loi Bourquin constitue un levier essentiel pour les emprunteurs souhaitant optimiser leurs contrats d’assurance emprunteur. En permettant la résiliation annuelle de ces contrats à chaque date anniversaire, cette loi offre aux assurés l’opportunité de comparer les offres du marché et d’adapter leur protection aux évolutions de leur situation personnelle. Cet article met en lumière les avantages et les inconvénients liés à l’application de cette loi, afin d’aider les emprunteurs à mieux appréhender leurs droits.

Avantages

Le premier grand avantage de la Loi Bourquin est sans conteste la liberté qu’elle accorde aux emprunteurs. En effet, chaque année, à la date anniversaire de leur contrat d’assurance, les emprunteurs peuvent choisir de changer d’assurance. Cette possibilité de substitution annuelle leur offre une plus grande flexibilité pour bénéficier de garanties mieux adaptées à leurs besoins.

De plus, la loi encourage la compétition entre les assureurs. En permettant aux assurés de se tourner vers d’autres offres, la loi Bourquin incite les assureurs à proposer des tarifs plus compétitifs et des couvertures plus intéressantes. Cela se traduit souvent par des économies substantielles pour les emprunteurs, qui peuvent ainsi réaliser des économies sur le coût de leur assurance emprunteur.

Enfin, la loi Bourquin contribue à améliorer la transparence du marché de l’assurance. En rendant l’information sur les contrats d’assurance plus accessible, les emprunteurs sont mieux armés pour faire des choix éclairés. Ceci est d’autant plus vrai avec une multitude de comparateurs en ligne qui facilitent ce processus d’information.

Inconvénients

Malgré ses avantages, la Loi Bourquin présente également certains inconvénients. La principale critique réside dans la complexité administrative liée à la résiliation et à la souscription d’un nouveau contrat. Les emprunteurs doivent souvent naviguer à travers une documentation dense et complexe, ce qui peut s’avérer décourageant pour ceux qui ne sont pas familiers avec les pratiques d’assurance.

Aussi, tous les contrats d’assurance n’exercent pas le même niveau de flexibilité. Certains assureurs peuvent avoir des clauses restrictives rendant difficile la résiliation de l’assurance emprunteur dans certaines situations. Il est donc crucial que les emprunteurs prennent le temps d’examiner rigoureusement leur contrat avant de changer, afin d’éviter de mauvaises surprises.

Enfin, il existe un risque que l’ardeur à changer d’assurance entraîne des interruptions de couverture ou des garanties inadéquates temporaires. Ce risque souligne l’importance d’une planification minutieuse lorsqu’on envisage de tirer parti de la loi Bourquin.

Pour en savoir plus sur la loi et ses impacts sur votre assurance emprunteur, une ressource précieuse est disponible sur le site de Cardif, qui explique en détail les implications de cette législation.

En somme, la Loi Bourquin offre de nombreuses opportunités aux emprunteurs en matière d’assurance, mais elle nécessite également une compréhension approfondie des droits et des éventuelles complications administratives. Pour des conseils supplémentaires et un guide complet, n’hésitez pas à consulter Ymanci.

La Loi Bourquin, ou amendement Bourquin, offre des droits significatifs aux emprunteurs en ce qui concerne leur assurance emprunteur. Cette législation permet la résiliation annuelle des contrats d’assurance à chaque date anniversaire, offrant ainsi la possibilité de choisir un contrat plus adapté à vos besoins. Ce guide vous permettra de mieux comprendre vos droits et les implications de cette loi afin d’optimiser votre contrat d’assurance.

Qu’est-ce que la Loi Bourquin ?

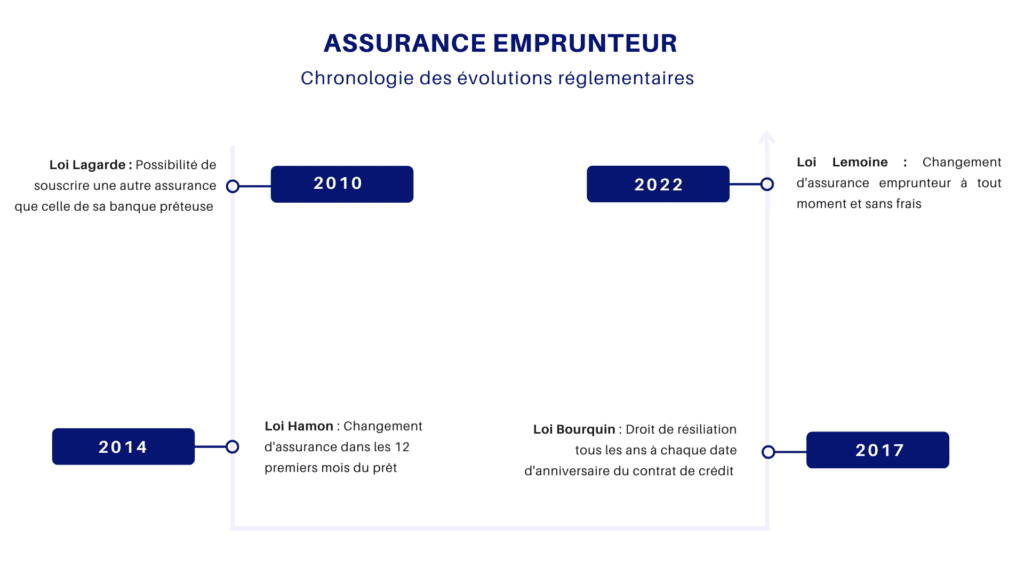

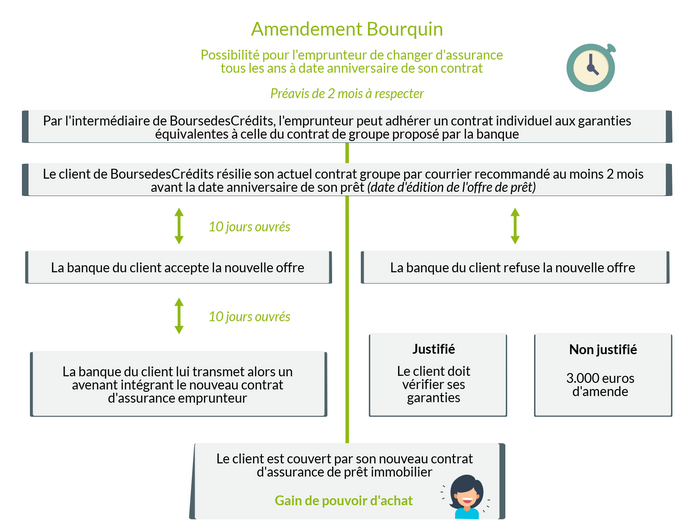

Adoptée en février 2017, la Loi Bourquin représente une avancée majeure pour les emprunteurs souhaitant modifier leur assurance de prêt. Ce texte de loi permet à tout emprunteur de changer d’assurance emprunteur annuellement, au moment de l’échéance de son contrat, ceci après la première année d’engagement. Une condition sine qua non : le nouveau contrat doit proposer des garanties au moins égales à celles de l’ancien.

Comment exercer ses droits ?

Pour bénéficier de cette possibilité de changement, l’emprunteur doit notifier son intention à l’assureur au moins deux mois avant la date d’échéance de son contrat. Il est crucial de bien lire les conditions générales de l’assurance pour s’assurer que toutes les garanties sont maintenues. Pour plus de détails sur cette procédure, vous pouvez consulter ce guide pratique.

Les avantages de la Loi Bourquin

Un des principaux avantages de cette loi est la capacité de l’emprunteur à négocier de meilleures conditions auprès de différents assureurs. Cela peut se traduire par des économies considérables sur l’ensemble du montant du prêt. En effet, une assurance moins chère et mieux adaptée peut réduire le coût total des mensualités, allégeant ainsi la charge financière de l’emprunteur.

Les conditions et limites de la Loi Bourquin

Bien que la Loi Bourquin soit bénéfique, elle a également ses limites. Il est essentiel de s’assurer que le nouveau contrat respecte les exigences de l’organisme prêteur. Parfois, ce dernier peut exiger des garanties spécifiques qui ne seraient pas couvertes par un autre assureur. Cela signifie qu’un emprunteur doit être vigilant lors de son choix de nouveau contrat pour éviter de perdre des droits de couverture importants.

La Loi Bourquin est un outil puissant pour les emprunteurs souhaitant optimiser leur assurance emprunteur. En comprenant vos droits et en étant proactif dans la gestion de votre assurance, vous pouvez potentiellement réaliser des économies non négligeables sur vos prêts. Pour approfondir vos connaissances, n’hésitez pas à consulter des ressources complémentaires telles que ce site dédié à l’assurances de prêt immobilier.

La loi Bourquin est un amendement fondamental qui offre aux emprunteurs la possibilité de résilier et de changer d’assurance emprunteur à chaque date anniversaire de leur contrat, après la première année. Cette loi vise à renforcer les droits des consommateurs, à encourager la concurrence entre les assureurs et à garantir que chaque emprunteur puisse bénéficier d’une couverture adaptée à ses besoins. Cet article explore en profondeur vos droits liés à cette loi afin de maximiser vos avantages.

Un droit de résiliation annuel

À partir de la deuxième année de votre contrat d’assurance, vous avez le droit de résilier celui-ci chaque année à la date anniversaire. Cela signifie que si vous n’êtes pas satisfait de votre assurance actuelle ou si vous trouvez une offre plus compétitive, la loi vous permet de changer d’assureur. Il est donc essentiel de surveiller les dates importantes et d’explorer de nouvelles options avant chaque anniversaire.

Comment exercer son droit?

Pour changer d’assurance emprunteur, vous devez d’abord informer votre assureur actuel par courrier recommandé, en respectant un préavis de deux mois avant la date anniversaire. Ensuite, vous devrez souscrire une nouvelle assurance qui doit offrir des garanties équivalentes ou supérieures à celles de votre contrat initial. Il est crucial de vérifier les conditions de votre nouvelle offre pour éviter toute lacune de couverture. Pour des informations plus détaillées, vous pouvez consulter des sites comme Cardif.

Les garanties à considérer

Avant de finaliser votre changement d’assurance, il est important d’examiner attentivement les garanties proposées. La loi Bourquin stipule que le nouveau contrat doit comporter des garanties « équivalentes ou supérieures », ce qui vous protège d’éventuels désavantages. Assurez-vous que la nouvelle assurance couvre les mêmes risques que votre contrat actuel et prend en compte votre situation personnelle. Pour plus de conseils sur les spécificités des garanties, vous pouvez vous référer à Empruntis.

Profiter de cette opportunité

La loi Bourquin est une occasion unique pour les emprunteurs de bénéficier de meilleures offres d’assurance. Ne pas exercer ce droit peut vous faire passer à côté d’économies significatives sur vos mensualités. Prenez le temps de comparer les différentes offres disponibles et n’hésitez pas à contacter des courtiers pour obtenir des conseils sur les meilleures options adaptées à votre profil.

En résumé, la loi Bourquin vous offre des droits importants en matière d’assurance emprunteur. En connaissant et en utilisant ces droits, vous pouvez optimiser votre contrat d’assurance et réaliser des économies considérables. Pour en savoir plus sur les lois encadrant l’assurance de prêt, consultez des ressources telles que Magnolia ou Comparaison Assurance Prêt Immobilier.

| Droits Conférés par la Loi Bourquin | Implications pour l’Emprunteur |

| Résiliation annuelle à date d’anniversaire | Possibilité de changer d’assurance chaque année. |

| Liberté de choix d’assurance | Peut choisir une autre assurance, potentiellement moins chère. |

| Équivalence des garanties | La nouvelle assurance doit offrir des garanties équivalentes. |

| Notification à la banque | Informer l’organisme prêteur de la substitution d’assurance. |

| Protection des emprunteurs | Renforce la concurrence entre assureurs pour de meilleures offres. |

| Pas de pénalités liées au changement | Changement sans coûts supplémentaires pour l’emprunteur. |

Témoignages sur la Loi Bourquin : vos droits en matière d’assurance emprunteur

Depuis que j’ai découvert la Loi Bourquin, ma perspective sur mon contrat d’assurance emprunteur a complètement changé. Avant, je me sentais piégé par mon assureur, incapable de modifier quoi que ce soit. Maintenant, grâce à cette loi, je sais que je peux résilier mon contrat chaque année à la date anniversaire. Cela me donne un pouvoir que je n’avais pas auparavant.

Une amie m’a récemment partagé son expérience avec la Loi Bourquin. Elle avait une assurance emprunteur très coûteuse, mais sans vraiment comprendre qu’elle pouvait choisir un autre contrat. En discutant de la loi avec elle, elle a réalisé qu’elle pouvait changer d’assurance de prêt et a finalement trouvé une offre bien plus avantageuse. C’était incroyable de voir à quel point elle était soulagée !

En tant que jeune emprunteur, je pensais que la souscription d’une assurance emprunteur était une étape inéluctable. Cependant, l’amendement Bourquin m’a ouvert les yeux. J’ai pris le temps de comparer différentes options et j’ai pu choisir un contrat qui correspondait parfaitement à mes besoins. Je ne savais pas que j’avais ce droit et cela a eu un impact énorme sur mon budget mensuel.

Mon mari et moi avons acheté notre première maison l’année dernière. Grâce à la Loi Bourquin, nous avons pu changer notre contrat d’assurance emprunteur juste avant la date anniversaire. Nous avons réussi à économiser considérablement sur nos mensualités en optant pour une couverture qui nous convenait davantage. Cela m’a prouvé que, même en matière d’assurance, il est essentiel de rester informé sur ses droits.

En conclusion, la Loi Bourquin a véritablement transformé notre perception des assurances emprunteurs. Chacun d’entre nous a le droit de veiller à ce que son contrat soit le plus adapté possible à ses besoins, et il est crucial de profiter de cette opportunité chaque année. Ne pas le faire, c’est peut-être laisser de l’argent sur la table !

Introduction à la Loi Bourquin

La Loi Bourquin, instaurée le 22 février 2017, offre aux emprunteurs la possibilité de résilier leur assurance emprunteur chaque année, à la date anniversaire de leur contrat. Cette mesure vise à favoriser la concurrence entre les assureurs et à permettre aux emprunteurs de réaliser des économies sur leurs contrats d’assurance. Comprendre cette loi est essentiel pour optimiser vos droits et votre situation, surtout dans le cadre d’un prêt immobilier.

Les Principes Fondamentaux de la Loi Bourquin

La Loi Bourquin repose sur le principe de la libre substitution annuelle de l’assurance emprunteur. Selon cette loi, après la première année d’engagement, les emprunteurs peuvent changer d’assurance chaque année sans avoir à justifier de leur décision. Cela vise à ouvrir la porte à des offres plus avantageuses et à inciter les assureurs à proposer des tarifs et garanties compétitifs.

Comment Procéder à la Résiliation de Votre Assurance Emprunteur

Pour bénéficier de cette possibilité de résiliation, il est crucial de respecter certaines conditions. Voici les étapes à suivre :

1. Vérifiez les Dates Clés

Assurez-vous de noter la date anniversaire de votre contrat d’assurance. La demande de résiliation doit être faite au moins deux mois avant cette date. Ne laissez pas passer cette fenêtre temporelle, car une mauvaise gestion des délais pourrait remettre en question vos droits.

2. Informez Votre Assureur Actuel

Vous devez notifier votre assureur par lettre recommandée avec accusé de réception de votre intention de résilier le contrat. Cette démarche est une formalité nécessaire pour faire valoir votre droit.

3. Souscrivez à un Nouveau Contrat

Il est impératif de souscrire à une nouvelle assurance avant que la résiliation de l’ancienne soit effective afin d’éviter toute période de non-couverture. Comparez les offres, les garanties et les tarifs pour faire un choix éclairé.

Les Avantages de la Loi Bourquin

Cette législation présente plusieurs avantages notables pour les emprunteurs :

1. Économies Financières

En ayant la possibilité de changer d’assurance, les emprunteurs peuvent potentiellement réaliser des économies significatives sur leurs mensualités. De plus, une assurance mieux adaptée à leur situation personnelle peut également offrir une protection financière plus efficace.

2. Meilleure Adaptabilité

La loi Bourquin permet aux emprunteurs de juger régulièrement de la pertinence de leur assurance. En effet, les besoins peuvent évoluer en fonction de la vie personnelle et professionnelle, et il est essentiel d’avoir une couverture qui s’aligne sur ces changements.

Conclusion : Votre Droit à l’Information et à la Compétitivité

En somme, la Loi Bourquin constitue un outil puissant pour les emprunteurs souhaitant optimiser leur contrat d’assurance emprunteur. En comprenant vos droits et en connaissant les étapes nécessaires pour résilier et changer d’assurance, vous pouvez améliorer votre situation financière. N’hésitez pas à vous informer, comparer les offres et exercer votre droit à la résiliation de votre contrat d’assurance emprunteur chaque année. Cela vous permettra de profiter pleinement des bénéfices de la concurrence et de choisir l’option la plus avantageuse pour vous.

Conclusion : Optimisation de vos droits grâce à la Loi Bourquin

La Loi Bourquin représente un outil fondamental pour les emprunteurs en matière d’assurance de prêt. En permettant la résiliation de son contrat d’assurance emprunteur chaque année à la date anniversaire, cette loi donne aux consommateurs la possibilité de mieux adapter leur couverture d’assurance à leurs besoins réels et à leur situation financière. Cela renforce considérablement leurs droits face aux pratiques parfois opaque des assureurs.

Comprendre les dispositions de cette loi est essentiel pour envisager un changement de contrat d’assurance. En effet, chaque emprunteur a le droit de rechercher une assurance moins coûteuse ou offrant de meilleures garanties. Cela peut, à long terme, représenter une économie significative sur le coût total de l’emprunt. Les emprunteurs doivent donc être proactifs dans l’exploration de leurs options et ne pas hésiter à saisir cette opportunité pour optimiser leurs contrats.

Il est également primordial de garder à l’esprit que la Loi Bourquin s’inscrit dans une série de réformes ayant pour but de protéger les droits des consommateurs, comme la loi Hamon et la loi Lagarde. Ces législations renforcent l’idée que l’assurance emprunteur ne doit pas être une contrainte, mais un dispositif d’accompagnement, adapté aux besoins spécifiques de chaque emprunteur. L’éducation financière est donc un aspect clé pour tirer pleinement parti de ces droits.

En conclusion, la Loi Bourquin offre des perspectives intéressantes pour tous ceux qui souhaitent maîtriser leur budget et choisir l’assurance qui leur correspond le mieux. Saisir ce droit de résiliation est un pas vers une meilleure gestion de son crédit et une réelle avancée dans la protection des consommateurs.