|

EN BREF

|

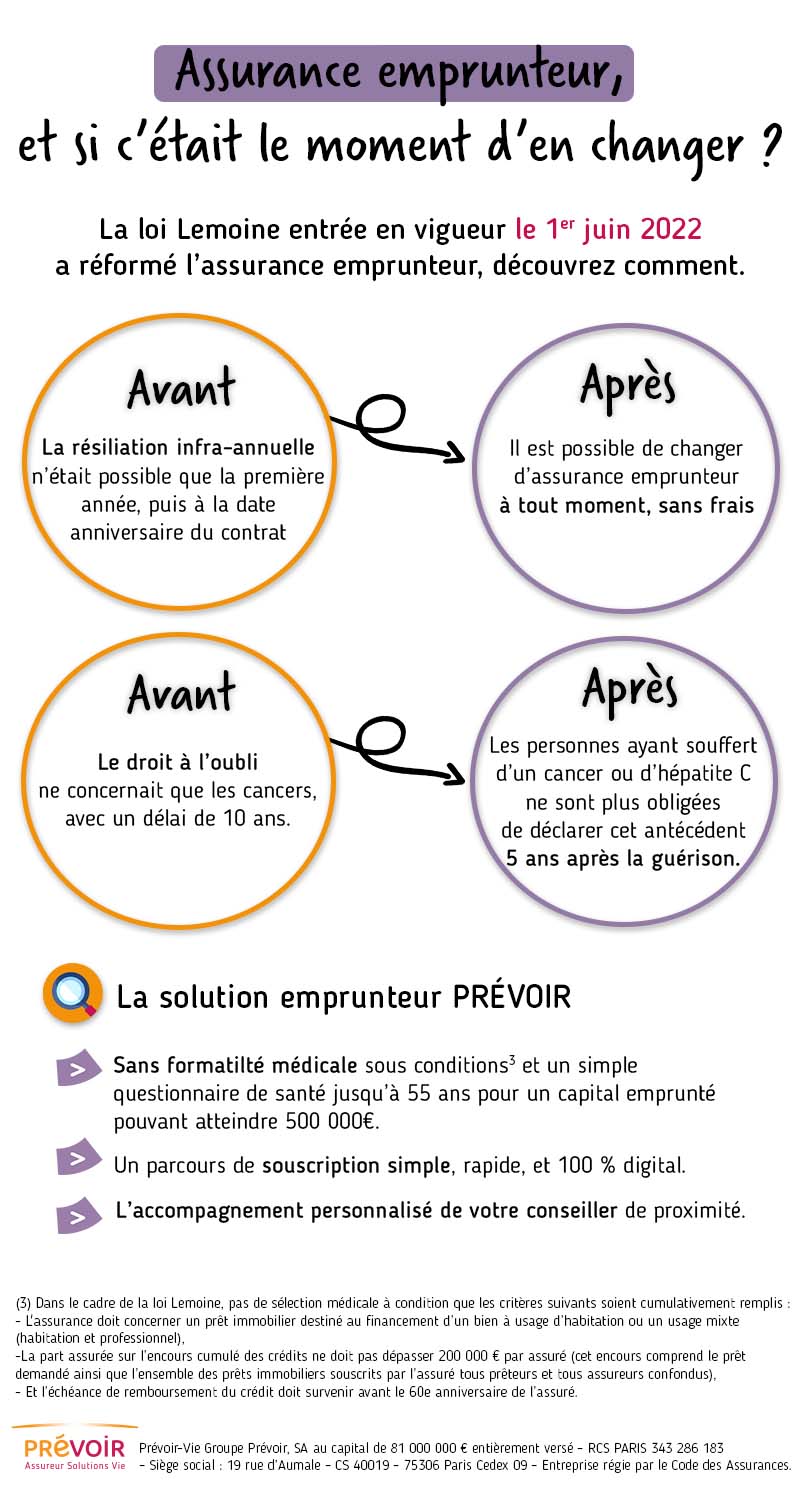

La Loi Lemoine, entrée en vigueur le 1er juin 2022, a marqué un tournant décisif dans le domaine de l’assurance emprunteur. Son objectif principal est de faciliter l’accès à cette couverture tout en garantissant plus de flexibilité et de transparence pour les emprunteurs. Fini le long processus fastidieux de changement d’assurance ; désormais, il est possible de résilier et de modifier son contrat à tout moment, sans frais. Dans cet article, nous allons explorer en profondeur les principales réformes apportées par cette loi, ainsi que les implications pour les consommateurs. Que vous envisagiez de changer d’assurance ou que vous soyez simplement curieux des nouveautés en matière de protection emprunteur, ce guide complet vous apportera toutes les clés pour naviguer dans ce nouveau cadre juridique.

La Loi Lemoine, adoptée en 2022, a apporté des changements significatifs dans le domaine de l’assurance emprunteur. Ce guide a pour objectif d’éclairer le grand public sur les avantages et les inconvénients liés à cette réforme, permettant ainsi une meilleure compréhension de ses implications pour les assurés.

Avantages

La Loi Lemoine présente plusieurs avantages notables pour les emprunteurs. Tout d’abord, elle permet de changer d’assurance emprunteur à tout moment sans frais. Cette mesure est particulièrement bénéfique pour les assurés qui souhaitent adapter leur couverture à leur situation personnelle ou financière. Auparavant, les contraintes de durée et les frais de résiliation rendaient le changement difficile.

Un autre aspect positif est la suppression du questionnaire de santé pour les prêts inférieurs à 200 000 euros. Cette réforme facilite l’accès à l’assurance pour un plus grand nombre de personnes, en particulier celles qui ont des antécédents médicaux. De plus, la réduction du droit à l’oubli permet également une plus grande flexibilité pour ceux qui souhaitent obtenir une couverture d’assurance.

Enfin, la législation vise à favoriser la transparence et la concurrence sur le marché de l’assurance emprunteur. En facilitant la comparaison des offres, les emprunteurs peuvent prendre des décisions éclairées et choisir l’assurance la plus adaptée à leurs besoins. Pour plus d’informations sur la manière de changer d’assurance, vous pouvez consulter ce guide pratique.

Inconvénients

Malgré ses nombreux avantages, la Loi Lemoine présente également des inconvénients. Un des principaux bémols est le risque de sous-assurance. En favorisant la résiliation d’assurance à tout moment, certains emprunteurs pourraient choisir des options moins robustes pour réduire leurs coûts, ce qui pourrait s’avérer problématique en cas de sinistre.

Par ailleurs, bien que l’absence de questionnaire de santé soit un atout pour de nombreux emprunteurs, elle peut également entraîner une augmentation des primes pour le groupe en général. Les assureurs, confrontés à un risque accru, pourraient répercuter cela sur leurs tarifs.

De plus, le changement fréquent d’assurance peut provoquer une instabilité dans le secteur. Les assureurs doivent s’adapter continuellement aux nouvelles réglementations et offrir des prestations compétitives, ce qui peut être un défi sur le marché saturé de l’assurance emprunteur.

En somme, la Loi Lemoine représente un tournant dans le domaine de l’assurance emprunteur, avec des opportunités d’amélioration et des défis à surmonter. Elle ouvre la voie à une plus grande flexibilité pour les emprunteurs tout en soulignant l’importance de rester vigilant dans le choix d’une couverture adaptée. Pour en savoir plus sur les implications de cette loi, consultez le guide complet.

La Loi Lemoine, adoptée le 28 février 2022, représente une réforme majeure pour le secteur de l’assurance emprunteur. Cette législation permet aux emprunteurs de changer leur assurance à tout moment et sans frais, simplifiant ainsi l’accès à des conditions plus favorables. Ce guide passe en revue les principaux changements apportés par cette loi, notamment la suppression du questionnaire de santé et l’extension du droit à l’oubli, tout en présentant les étapes nécessaires pour bénéficier de ces nouvelles dispositions.

Les Principaux Changements Introduits par la Loi Lemoine

Avec la Loi Lemoine, plusieurs changements significatifs impactent l’assurance emprunteur. L’un des plus notables est la possibilité de résilier son contrat d’assurance à tout moment, ce qui offre une flexibilité inédite aux emprunteurs. Auparavant, la résiliation était souvent soumise à des délais spécifiques, ce qui limitait les choix des consommateurs.

Un autre aspect crucial de cette loi est la suppression du questionnaire de santé pour les contrats d’assurance emprunteur. Cela signifie que les emprunteurs ne seront plus contraints de répondre à des questions potentiellement discriminatoires concernant leur état de santé lors de la souscription ou du changement d’assurance. Cette mesure vise à faciliter l’accès à l’assurance pour un plus grand nombre d’emprunteurs, y compris ceux ayant des antécédents médicaux.

Les Démarches à Suivre pour Changer d’Assurance Emprunteur

Changer d’assurance emprunteur avec la Loi Lemoine est un processus simplifié. Pour cela, il est important de suivre certaines étapes clés. Premièrement, il est conseillé de comparer les offres existantes sur le marché pour trouver une assurance offrant des garanties équivalentes à celles de votre contrat actuel, tout en présentant un tarif plus compétitif.

Une fois que vous avez identifié l’offre qui vous convient, il vous suffit de rédiger une lettre de résiliation de votre ancien contrat à votre assureur. Cette lettre doit mentionner votre souhait de résilier le contrat et peut être envoyée par voie postale ou par email. Enfin, il est recommandé de signer un nouveau contrat avec la nouvelle assurance avant de résilier l’ancienne, afin de garantir que vous serez couvert sans interruption.

Droits des Emprunteurs et Implications de la Loi Lemoine

La Loi Lemoine renforce les droits des emprunteurs, en leur permettant de choisir librement leur assurance. Désormais, les emprunteurs peuvent facilement changer d’assurance et ce, sans craindre des pénalités ou des complications administratives. Cette législation vise à favoriser la transparence et la concurrence dans le secteur de l’assurance emprunteur, réduisant ainsi la pression tarifaire sur les emprunteurs.

En outre, la loi s’inscrit dans un contexte plus large de réforme du marché de l’assurance, cherchant à protéger les consommateurs contre d’éventuels abus et à assurer un traitement équitable, quelle que soit leur situation personnelle.

La réforme apportée par la Loi Lemoine est un véritable tournant pour les emprunteurs en matière d’assurance. L’adoption de cette loi permet non seulement de changer d’assurance à tout moment, mais également d’accéder à des couvertures plus adaptées sans les obstacles qu’étaient les questionnaires de santé. Il est maintenant temps de tirer profit de ces nouvelles opportunités pour améliorer ses conditions d’emprunt.

Pour plus d’informations sur cette réforme et sur les étapes de changement d’assurance emprunteur, vous pouvez consulter des ressources complémentaires telles que MAIF, Comparaison Assurance Prêt Immobilier, et Réassurez-moi.

La Loi Lemoine, adoptée en février 2022, a marqué un tournant significatif dans le domaine de l’assurance emprunteur. Elle a été conçue pour simplifier les démarches de changement d’assurance et offrir plus de flexibilité aux assurés. Grâce à cette législation, il est désormais possible de résilier son contrat d’assurance à tout moment, sans frais, et de bénéficier d’autres mesures visant à renforcer la protection des emprunteurs. Dans ce guide, nous explorerons les principales modifications apportées par cette loi, ainsi que des conseils pratiques pour en tirer le meilleur parti.

Les Principales Modifications Apportées par la Loi Lemoine

La Loi Lemoine introduit plusieurs changements notables pour l’assurance emprunteur. Parmi les modifications les plus pertinentes, on retrouve :

Résiliation à Tout Moment

L’un des changements les plus marquants est la possibilité de résilier son assurance emprunteur à tout moment, et ce, sans pénalité financière. Cela permet aux assurés de changer d’assureur lorsque cela s’avère plus avantageux, que ce soit pour des raisons financières ou en raison d’une couverture plus adaptée à leurs besoins actuels.

Suppression du Questionnaire de Santé

Un autre aspect important de la Loi Lemoine est la suppression du questionnaire de santé pour les assurés souhaitant changer d’assurance. Ceci permet d’éviter des discriminations basées sur des antécédents médicaux, rendant le marché des assurances plus accessible et équitable.

Extension du Droit à l’Oubli

La loi élargit également le droit à l’oubli, permettant aux emprunteurs ayant eu des antécédents médicaux de ne pas déclarer certaines maladies passées après un certain délai. Cela contribue à une réduction des primes d’assurance pour un nombre croissant d’emprunteurs.

Comment Profiter de Ces Changements ?

Pour tirer profit des nouvelles dispositions offertes par la Loi Lemoine, les emprunteurs doivent suivre quelques étapes clés :

Évaluer son Contrat Actuel

Avant de changer d’assurance, il est primordial d’évaluer la couverture actuelle en comparant les garanties disponibles. Il est conseillé de faire appel à des outils de comparaison en ligne pour visualiser les différentes options accessibles.

Comparer les Offres

Utiliser des comparateurs d’assurance, tels que ceux trouvés sur des sites spécialisés, permet de découvrir les meilleures offres adaptées à votre situation financière. Vous pouvez visualiser les coûts associés et les niveaux de couverture qu’offre chaque assureur.

Effectuer des Démarches Avant de Changer

Lorsque vous trouvez une nouvelle offre, assurez-vous de respecter les démarches nécessaires pour effectuer le changement. Prendre connaissance des conditions de résiliation de votre contrat actuel est indispensable pour éviter toute complication.

En somme, la Loi Lemoine représente une avancée majeure pour les emprunteurs en matière d’assurance. La résiliation à tout moment et la suppression du questionnaire de santé permettent de garantir une plus grande liberté et équité dans l’accès à l’assurance emprunteur. Pour plus de détails sur cette législation, consultez les liens suivants : CAFPI, Comparaison Prêt Immobilier, et Cardif. Gardez ces éléments en tête pour naviguer efficacement dans le paysage de l’assurance emprunteur et maximiser vos avantages.

| Aspect | Détails |

| Droit de résiliation | Possibilité de résilier l’assurance emprunteur à tout moment sans frais. |

| Questionnaire de santé | Suppression du questionnaire de santé pour certains profils d’emprunteurs. |

| Droit à l’oubli | Élargissement du droit à l’oubli pour les personnes ayant des antécédents médicaux. |

| Information préalable | Les assureurs doivent informer clairement les emprunteurs des options de changement. |

| Conditions de choix | Les emprunteurs peuvent choisir librement leur assurance, en se basant sur des critères transparents. |

| Objectif de la loi | Promouvoir une offre d’assurance plus équitable et accessible. |

| Prêts concernés | Applicable principalement aux prêts immobiliers et aux prêts à la consommation. |

| Impact sur le marché | Encouragement de la concurrence entre les assureurs pour de meilleures offres. |

| Suivi des changements | Des mises à jour régulières sont prévues pour garantir la transparence des pratiques. |

Témoignages sur la Loi Lemoine : Changements dans l’Assurance Emprunteur

La Loi Lemoine, adoptée en février 2022, est perçue par beaucoup comme un véritable tournant dans le domaine de l’assurance emprunteur. En permettant le changement d’assurance à tout moment sans frais, elle ouvre de nouvelles perspectives pour les emprunteurs. Voici quelques témoignages illustrant l’impact de cette législation.

Marie, 42 ans, Paris: « Avant la loi Lemoine, changer d’assurance était un véritable parcours du combattant. Avec cette nouvelle loi, j’ai pu modifier mon contrat sans avoir à justifier de ma décision. Cela m’a permis d’économiser près de 30% sur mes mensualités, un soulagement considérable pour mon budget familial. »

Thomas, 34 ans, Lyon: « Je suis ravi de la suppression du questionnaire de santé pour changer d’assurance. Cela met fin à une grande source d’inquiétude pour ceux d’entre nous qui ont des antécédents médicaux. On a enfin la liberté de choisir une assurance qui nous convient sans avoir peur d’être pénalisé. »

Sophie, 29 ans, Marseille: « Loi Lemoine, c’est une bouffée d’air frais ! Je ne savais même pas que j’avais le droit de changer mon assurance à tout moment. Grâce à cette loi, j’ai découvert que mon assureur ne me couvrait pas correctement. J’ai enfin pu souscrire à une offre bien plus adaptée à mes besoins. »

Guillaume, 50 ans, Toulouse: « En tant qu’emprunteur, la transparence est primordiale. La loi Lemoine démocratise l’accès au marché et permet aux emprunteurs de mieux comprendre leurs droits. Je me sens désormais plus en confiance pour faire des choix éclairés concernant mon assurance. »

Elodie, 37 ans, Nantes: « J’ai toujours trouvé que le monde de l’assurance était opaque, mais avec la loi Lemoine, tout devient plus clair. Le droit à l’oubli est un aspect qui me semble crucial, surtout pour les personnes qui ont surmonté des problèmes de santé. Cela ouvre des portes et permet à chacun d’accéder à des offres justes. »

En somme, la Loi Lemoine semble avoir un impact positif sur le quotidien des emprunteurs. Les témoignages recueillis témoignent d’un besoin de simplification et d’équité dans le domaine de l’assurance emprunteur, un changement qui va dans le bon sens.

La Loi Lemoine, adoptée en février 2022, apporte des modifications significatives au secteur de l’assurance emprunteur. Son objectif principal est de faciliter la résiliation et le changement d’assurance à tout moment, tout en renforçant la transparence et l’équité pour les consommateurs. Ce guide examine les principales nouveautés de cette législation et les implications qu’elle entraîne pour les emprunteurs.

Les Principales Nouveautés de la Loi Lemoine

La Loi Lemoine introduit plusieurs changements marquants pour les emprunteurs. D’une part, elle permet la résiliation à tout moment de l’assurance emprunteur, sans frais, ce qui offre davantage de flexibilité aux consommateurs. D’autre part, la suppression du questionnaire de santé à l’entrée de chaque nouvelle assurance simplifie le processus pour les emprunteurs, rendant ainsi l’accès à l’assurance emprunteur plus inclusif.

Résiliation à Tout Moment

Avant l’instauration de la Loi Lemoine, le changement d’assurance emprunteur était souvent contraignant, accompagné de délais et de frais. Désormais, les emprunteurs peuvent résilier leur contrat à tout moment, ce qui signifie qu’ils peuvent changer d’assureur en fonction de leurs besoins, de leur situation financière ou des offres disponibles sur le marché. Ce changement permet de stimuler la concurrence entre les assureurs, ce qui peut éventuellement entraîner des économies significatives pour les consommateurs.

Suppression du Questionnaire de Santé

Un autre aspect fondamental de la Loi Lemoine est la suppression du questionnaire de santé lors de l’adhésion à un nouveau contrat d’assurance emprunteur pour des prêts d’un montant inférieur à 200 000 euros et dont la fin est prévue avant l’âge de 60 ans. Cela représente une avancée importante pour les emprunteurs souffrant de problèmes de santé préexistants, qui se voient souvent contraints de payer des primes élevées ou de se voir refuser une couverture. Cette mesure vise à élargir l’accès aux assurances emprunteur pour un plus grand nombre de personnes.

Droit à l’Oubli et Élargissement de la Couverture

La Loi Lemoine élargit également les droits des emprunteurs grâce au droit à l’oubli. Cela signifie que les anciens malades peuvent, après une certaine période sans traitement, ne plus déclarer leur maladie lors de la souscription à une nouvelle assurance. Cette disposition vise à favoriser les personnes ayant souffert de problèmes de santé dans le passé, assurant ainsi un meilleur accès à des couvertures d’assurances adaptées.

Les Étapes pour Changer d’Assurance Emprunteur

Changer d’assurance emprunteur peut sembler complexe, mais avec la Loi Lemoine, le processus est devenu plus simple. Voici les étapes clés à suivre :

- Étape 1 : Évaluez vos besoins en assurance et recherchez les offres disponibles qui correspondent à votre profil.

- Étape 2 : Contactez l’assureur sélectionné pour demander un devis.

- Étape 3 : Une fois le nouveau contrat choisi, informez votre ancien assureur de la résiliation de votre contrat actuel.

- Étape 4 : Assurez-vous que l’ancienne couverture ne soit pas interrompue avant l’entrée en vigueur de la nouvelle.

La Loi Lemoine transforme en profondeur le paysage de l’assurance emprunteur en offrant plus de flexibilité et de transparence pour les consommateurs. En simplifiant le processus de changement d’assurance et en renforçant les droits des emprunteurs, cette législation représente une avancée significative et favorable pour tous ceux qui optent pour un financement à travers un prêt immobilier. En étant informé sur ces changements, chaque emprunteur peut désormais prendre des décisions éclairées et adaptées à ses besoins.

La Loi Lemoine, entrée en vigueur en 2022, marque une avancée significative dans le domaine de l’assurance emprunteur, en facilitant l’accès et en rendant les conditions de changement d’assurance plus équitables pour les consommateurs. En permettant une résiliation et un changement à tout moment, sans frais supplémentaires, cette législation répond à un besoin pressing de transparence et de flexibilité sur un marché souvent jugé opaque.

Les conséquences de cette réforme sont indéniables. D’une part, elle pousse les assureurs à proposer des offres plus compétitives pour attirer et conserver leurs clients. D’autre part, elle responsabilise les emprunteurs qui peuvent désormais comparer plus facilement les contrats et choisir celui qui correspond le mieux à leurs besoins et à leur situation financière. Les stipulations concernant la suppression du questionnaire de santé et l’élargissement du droit à l’oubli sont également des éléments essentiels de cette loi. Elles favorisent une approche plus inclusive pour les emprunteurs ayant des antécédents médicaux, qu’ils n’auraient pas pu bénéficier d’une couverture conventionnelle auparavant.

Cependant, pour bénéficier pleinement de ces avancées, il est crucial pour les consommateurs de s’informer et de comprendre les implications de leurs choix. Les différentes démarches à suivre pour changer d’assurance emprunteur doivent être clarifiées et les emprunteurs doivent être prêts à naviguer dans les subtilités des contrats d’assurance. La Loi Lemoine offre une opportunité sans précédent pour optimiser ses contrats d’assurance emprunteur et garantir la satisfaction de ses besoins financiers. En définitive, cette réforme permet de redéfinir les relations entre assureurs et assurés, ouvrant ainsi la voie à une meilleure protection des emprunteurs sur le long terme.