|

EN BREF

|

Dans le cadre d’un prêt immobilier, il est essentiel de prendre en considération l’importance de l’assurance décès. En effet, cette garantie permet de couvrir le capital restant dû en cas de décès de l’emprunteur, assurant ainsi la sécurité financière de la famille. De plus, la loi impose certaines conditions, notamment la prise en compte du décès par suicide après deux ans d’assurance. Cet article vise à démystifier les enjeux liés à l’assurance décès pour les futurs acquéreurs, en expliquant ses mécanismes et son importance dans le cadre d’un emprunt immobilier.

L’assurance décès dans le cadre d’un prêt immobilier est un élément essentiel à considérer lors de l’achat d’un bien. Elle a pour but de protéger à la fois l’emprunteur et sa famille en garantissant le remboursement du capital restant dû en cas de décès. Cet article aborde les principes fondamentaux de cette assurance, ses avantages, ainsi que ses inconvénients, afin de vous aider à faire un choix éclairé.

Avantages

Protection financière pour la famille

L’un des principaux atouts de l’assurance décès est qu’elle offre une sécurité financière à vos proches. En cas de décès, l’assurance couvrira le montant restant de votre prêt immobilier, évitant ainsi à votre famille d’assumer cette charge financière. Cela leur permet de se concentrer sur leur deuil sans être accablés par des problèmes financiers.

Facilité d’obtention

Généralement, l’assurance décès est souvent exigée par les banques lors de la souscription d’un prêt immobilier. Cette obligation réglementaire simplifie le processus d’adhésion, car les établissements financiers précisent souvent leurs conditions d’assurance. Dans la plupart des cas, l’adhésion se fait lors de la demande de prêt et peut être intégrée dans l’offre globale que vous recevrez.

Couverture en cas de suicide

La loi stipule que les contrats d’assurance emprunteur doivent couvrir les décès par suicide après une période de deux ans. C’est un aspect essentiel à prendre en compte, car cela offre une protection supplémentaire durant cette période particulièrement sensible de votre vie.

Inconvénients

Coût potentiel élevé

Le coût de l’assurance décès peut varier considérablement en fonction de l’âge, des antécédents médicaux et d’autres facteurs. Pour certains emprunteurs, cela peut représenter une charge financière importante, en plus des mensualités du prêt immobilier. Il est donc capital d’évaluer le rapport qualité-prix de l’assurance en question.

Exclusions et limitations

Il est essentiel de lire attentivement les conditions générales de votre contrat. Beaucoup d’assurances incluent des clauses d’exclusion légales qui peuvent limiter leur couverture, notamment pour des événements tels que les accidents liés à des comportementsà risque ou des maladies préexistantes. Cela peut laisser des emprunteurs vulnérables, donc être vigilant sur ce point est crucial.

Complexité des contrats

Comprendre les subtilités d’une assurance emprunteur peut s’avérer complexe. Les clauses, les conditions et les diverses garanties peuvent prêter à confusion. Cela nécessite souvent un accompagnement pour une lecture exhaustive et une réclamation en cas de besoin, ce qui peut ajouter du stress lors d’un moment déjà difficile.

Pour plus d’informations, vous pouvez consulter des ressources telles que ce lien ou celui-ci, qui offrent des éclaircissements sur l’assurance décès et ses implications dans le cadre d’un prêt immobilier, notamment sur les échéances et les droits des emprunteurs.

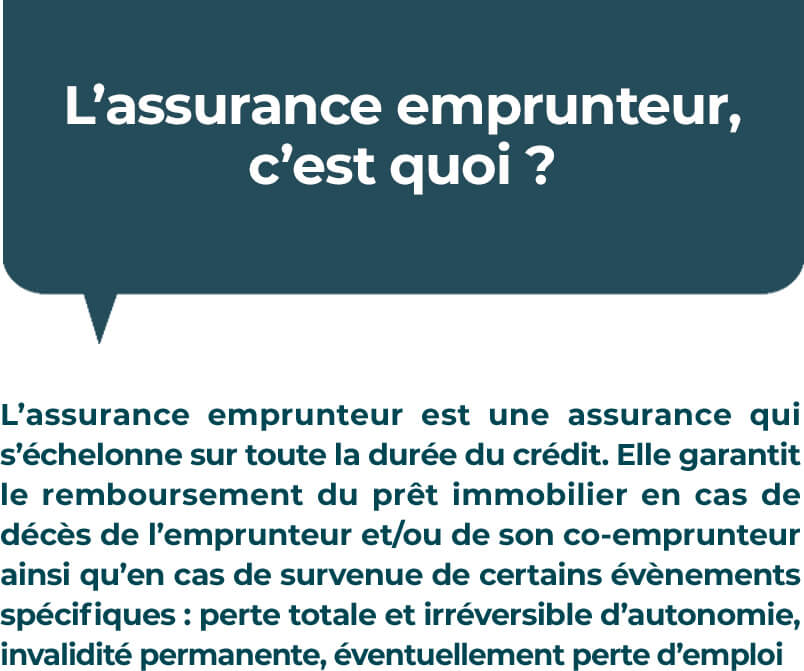

L’assurance décès joue un rôle crucial dans le cadre d’un prêt immobilier. Elle permet de protéger vos proches en cas de décès prématuré en garantissant le paiement du capital restant dû. Dans cet article, nous explorerons les différents aspects de l’assurance décès, ses modalités, ainsi que les implications juridiques qui en découlent, vous aidant ainsi à prendre une décision éclairée concernant votre emprunt immobilier.

Qu’est-ce que l’Assurance Décès ?

L’assurance décès, également appelée assurance emprunteur, est un contrat qui garantit le remboursement du prêt immobilier en cas de décès de l’emprunteur. Cette couverture est souvent exigée par les établissements de crédit avant l’octroi d’un prêt. En cas de décès, l’assureur s’engage à verser le montant restant dû à la banque, évitant ainsi à la famille de supporter cette charge financière.

Les Obligations Légales liées à l’Assurance Décès

Depuis la mise en place de la loi, les contrats d’assurance emprunteur doivent inclure certaines garanties, dont celle liée au décès. Il est important de noter que l’assurance couvrant le décès par suicide ne prend effet qu’à partir de la deuxième année d’assurance. Par ailleurs, il convient de bien lire les clauses d’exclusion de votre contrat, car des événements peuvent ne pas être garantis, comme précisé sur ce site.

Anticiper la Clause Bénéficiaire

Lors de la souscription à un contrat d’assurance décès, vous aurez à choisir une clause bénéficiaire. Cette dernière déterminera qui recevra les fonds en cas de décès. Par défaut, cette clause peut désigner les héritiers, mais il est souvent recommandé d’indiquer spécifiquement les personnes de votre choix pour éviter toute ambiguïté lors du dénouement de votre succession.

Comment Souscrire une Assurance Décès ?

Pour souscrire une assurance décès associée à un prêt immobilier, il est nécessaire de remplir certaines conditions. Les assureurs peuvent imposer des limites d’âge pour la souscription et d’autres critères de sélection, ce qui peut influencer votre capacité à obtenir cette couverture. Pour des détails spécifiques, vous pouvez consulter ce site.

Que Se Passe-t-il en Cas de Décès ?

Lorsque l’emprunteur décède, la garantie décès entre en jeu. L’assurance couvre en effet le capital restant dû à la banque. La famille de l’emprunteur n’aura pas à faire face à la charge financière du prêt immobilier, ce qui peut grandement apaiser le stress financier dans des moments difficiles. Pour plus d’informations sur le processus de couverture, consultez ce lien.

Assurance Décès et Succession

En cas de décès de l’emprunteur, l’assurance décès intervient pour apurer la dette vis-à-vis de la banque. Cela permet d’assurer une plus grande sérénité à la famille, car elle ne devra pas gérer la dette dans le cadre d’un héritage. Pour mieux comprendre comment cela influence la succession, visitez ce guide utile.

Choisir une assurance décès pour un prêt immobilier est une décision judicieuse pour protéger ses proches. En comprenant les modalités de cette couverture, vous pouvez prendre des décisions éclairées lors de votre projet immobilier. N’hésitez pas à comparer les offres et à vous renseigner sur vos droits pour optimiser votre situation financière. Pour une analyse approfondie des implications de l’assurance décès, référez-vous à cet article.

L’assurance décès est une composante essentielle lors de la souscription à un prêt immobilier. Elle vise à protéger les emprunteurs ainsi que leurs proches en cas de décès. Cet article vous expliquera son fonctionnement, les obligations qui en découlent, ainsi que les critères à prendre en compte lors de sa souscription.

Qu’est-ce que l’Assurance Décès ?

L’assurance décès est un contrat qui garantit le remboursement du capital restant dû à la banque en cas de décès de l’emprunteur avant que le prêt ne soit intégralement remboursé. Cela signifie que ses proches n’auront pas à se soucier de la charge financière importante que représente un emprunt immobilier. En effet, cette garantie permet d’assurer la pérennité du patrimoine familial.

Les Obligations Légales

Selon la loi, l’assurance décès est obligatoire pour toute souscription d’un prêt immobilier. Il est important de noter que les banques imposent en général cette garantie pour garantir leur investissement. Cependant, l’emprunteur a la possibilité de souscrire à une autre assurance qui propose des garanties équivalentes.Comprendre cette loi est crucial.

Les Clauses Bénéficiaires

Lors de la souscription à une assurance décès, il est indispensable de réfléchir à la clause bénéficiaire. Cette clause détermine qui recevra le capital en cas de décès de l’emprunteur. Par défaut, c’est généralement le prêteur qui est désigné comme bénéficiaire. Cependant, l’emprunteur a la possibilité de modifier cette clause pour désigner un proche, ce qu’il est conseillé de faire pour assurer une protection financière adéquate à sa famille.Plus d’informations sont disponibles ici.

Les Garanties Incluses

En termes de garanties, l’assurance décès peut inclure des options additionnelles, telles que la garantie perte totale et irréversible d’autonomie et l’invalidité. Ces garanties apportent une couverture supplémentaire et doivent être envisagées lors de la souscription d’un contrat. Il est essentiel de bien lire les termes du contrat, afin de comprendre exactement ce qui est couvert et les éventuelles exclusions.Pour en savoir plus sur les garanties.

Comment Choisir Son Assurance Décès ?

Choisir une assurance décès peut sembler complexe, mais plusieurs critères vous aideront à faire le bon choix. Prenez en compte l’âge, les antécédents médicaux, le montant du prêt ainsi que vos besoins spécifiques en termes de couverture. Une comparaison des différents contrats disponibles sur le marché peut également s’avérer bénéfique pour obtenir les meilleures conditions.Des comparateurs en ligne vous aideront dans votre choix.

L’assurance décès est un élément clé de la gestion d’un prêt immobilier et ne doit pas être négligée. Elle constitue un filet de sécurité pour les emprunteurs et leur famille, garantissant une tranquillité d’esprit face à l’avenir. Renseignez-vous sur les options disponibles, lisez attentivement votre contrat et choisissez une couverture qui vous semble adéquate pour vos besoins.

Tableau Comparatif de l’Assurance Décès pour Prêt Immobilier

| Éléments Clés | Informations Pratiques |

| Obligation d’Assurance | La garantie décès est généralement obligatoire lors de la souscription d’un prêt immobilier. |

| Conditions de Souscription | Des critères comme l’âge et l’état de santé peuvent influencer l’éligibilité. |

| Clause Bénéficiaire | Il est crucial de désigner un bénéficiaire explicitement afin d’assurer la protection des proches. |

| Exclusions de Garantie | Certaines circonstances, comme le suicide durant les premières années, peuvent ne pas être couvertes. |

| Paiement des Prêts | En cas de décès, l’assurance couvre le capital restant dû à la banque. |

| Coût de l’Assurance | Le taux d’assurance est souvent basé sur l’âge, le montant emprunté et les garanties choisies. |

| Durée de Couverture | La couverture dure généralement tout au long de la période de remboursement du prêt. |

| Avantages Fiscaux | Les primes d’assurance peuvent parfois être déductibles fiscalement. |

Témoignages : Comprendre l’Assurance Décès dans le Contexte d’un Prêt Immobilier

Lorsqu’on envisage d’acheter un bien immobilier, la question de l’assurance décès devient cruciale. De nombreux emprunteurs témoignent de leur expérience à ce sujet, et il est intéressant de les écouter pour mieux appréhender cette nécessité.

Marie, 34 ans, raconte : « Au moment de souscrire mon prêt immobilier, mon banquier m’a expliqué l’importance d’une assurance décès. J’avais des doutes, mais j’ai compris qu’en cas de problème, cela soulagerait ma famille des tracas financiers. En effet, le capital restant dû serait remboursé à la banque, ce qui a instantanément rassuré mon mari. »

Jean, 45 ans, partage une perspective différente : « Je pensais que l’assurance décès n’était pas utile puisque j’ai une situation financière stable. Cependant, après une discussion avec un ami dont le conjoint est décédé, j’ai vite réalisé que personne n’est à l’abri. La garantie décès permet de protéger ses proches des éventuels problèmes de remboursement. Je suis devenu convaincu de son importance. »

Christine, 52 ans, fait remarquer un point essentiel sur les clauses bénéficiaires : « C’est primordial de bien choisir la clause bénéficiaire de votre assurance emprunteur. Au début, je pensais que c’était automatique. Mais en comprenant que je pouvais désigner mes enfants en priorité, je me suis senti plus en sécurité. C’est un aspect à ne pas négliger. »

Enfin, l’expérience de Paul, 39 ans, souligne un aspect peu connu : « J’ai appris que la loi exigeait que les contrats d’assurance couvrent le suicide après la deuxième année. C’est un détail qui m’a frappé. Cela montre bien que la couverture peut avoir ses limites, et il est crucial de se renseigner. »

En résumé, ces témoignages soulignent l’importance d’anticiper la garantie décès dans le cadre d’un prêt immobilier. Que ce soit pour protéger sa famille ou pour éviter des complications financières à la suite d’un imprévu, il est vital de bien comprendre les implications de cette assurance et de faire des choix éclairés.

L’assurance décès est un élément essentiel à prendre en compte lors de la souscription d’un prêt immobilier. Elle protège non seulement l’emprunteur, mais aussi sa famille, en garantissant le remboursement du capital restant dû en cas de décès. Dans cet article, nous allons explorer les points clés à retenir concernant l’assurance décès, son fonctionnement, et les implications qu’elle peut avoir sur votre emprunt immobilier.

Qu’est-ce que l’Assurance Décès ?

L’assurance décès est une garantie incluse dans l’assurance emprunteur, souvent exigée par les établissements financiers. Elle a pour objectif de couvrir le remboursement du prêt immobilier en cas de décès de l’emprunteur. En cas de sinistre, l’assureur s’engage à verser le capital restant dû à la banque, évitant ainsi à la famille de se retrouver dans une situation financière délicate.

Les Obligations Légales

Selon la législation en vigueur, certaines garanties sont obligatoires dans le cadre d’un prêt immobilier. La garantie décès fait partie de ces obligations. À noter que la loi impose également une couverture des décès par suicide à partir de la deuxième année d’assurance. Cela souligne l’importance de comprendre les clauses et conditions spécifiques de votre contrat.

Pourquoi Souscrire une Assurance Décès ?

La souscription à une assurance décès est primordiale pour plusieurs raisons. D’abord, elle permet de protéger vos proches contre les conséquences financières de votre départ. En l’absence de cette assurance, le remboursement du prêt immobilier pourrait peser lourdement sur le budget de votre famille.

Anticipation des Clauses Bénéficiaires

Lors de la souscription à l’assurance décès, il est crucial d’anticiper la clause bénéficiaire. Par défaut, c’est souvent le conjoint qui sera désigné, mais il est possible de désigner d’autres membres de la famille ou même des amis. Veillez donc à actualiser cette clause en fonction de vos besoins et de votre situation personnelle.

Conditions de Souscription et Limitations

Pour obtenir une assurance décès, certaines conditions peuvent être imposées par les assureurs. Cela peut inclure un âge limite pour la souscription, ainsi que des conditions de santé à respecter. Avant de signer un contrat, il est recommandé de bien lire toutes les conditions générales afin de choisir la solution la plus adaptée.

Exclusions à Considérer

Tout contrat d’assurance décès comporte des exclusions, c’est-à-dire des situations dans lesquelles l’assureur ne remboursera pas le capital. Il est donc essentiel d’en prendre connaissance afin d’éviter les mauvaises surprises. Par exemple, certains événements comme la guerre ou un suicide durant les premières années peuvent ne pas être couverts.

Le Rôle de l’Assurance Décès en Cas de Décès de l’Emprunteur

En cas de décès de l’emprunteur, l’assurance décès joue un rôle clé. Elle permet de rembourser le montant restant de l’emprunt, donc de libérer la famille d’un poids financier. Cette sécurité financière est d’autant plus importante dans un marché immobilier où les montants des prêts peuvent être considérables.

En somme, comprendre l’assurance décès dans le cadre d’un prêt immobilier est un élément fondamental pour assurer la sécurité financière de vos proches. Loin d’être une simple formalité, elle offre une protection indispensable en cas d’imprévu. Prenez le temps d’étudier les différentes options et de choisir celle qui correspond le mieux à vos besoins et à ceux de votre famille.

Conclusion : L’Essentiel à Retenir sur l’Assurance Décès et le Prêt Immobilier

La compréhension de l’assurance décès est cruciale pour tous ceux qui envisagent de souscrire un prêt immobilier. Cette assurance représente un filet de sécurité non seulement pour l’emprunteur, mais également pour ses proches. En effet, en cas de décès, elle garantit le remboursement du capital restant dû, libérant ainsi les héritiers d’un fardeau financier potentiellement écrasant.

Il est important de noter que l’assurance décès ne se limite pas à une simple couverture liée au décès. Elle comprend également des garanties supplémentaires telles que l’invalidité ou la perte totale et irréversible d’autonomie. Ces éléments doivent être soigneusement examinés lors de la souscription, car ils influencent directement votre sécurité financière et celle de vos proches.

De plus, la clause bénéficiaire de l’assurance décès est un point à ne pas négliger. Bien qu’elle soit souvent définie par défaut, il est conseillé de la personnaliser selon ses besoins et ceux de sa famille. Avec les différentes options et garanties disponibles, chaque emprunteur peut adapter son contrat à sa situation personnelle.

Enfin, il est primordial de s’informer sur les exclusions et les conditions spécifiques liées à l’assurance décès. Le respect de ces éléments conditionne l’efficacité de la couverture en cas de sinistre. En étant conscient de cette réalité, vous pourrez mieux préparer l’avenir et naviguer sereinement dans l’univers des prêts immobiliers.

En résumé, comprendre l’assurance décès dans le cadre d’un prêt immobilier est une démarche indispensable qui permet de sécuriser son projet tout en protégeant ses proches. Faites vos choix en connaissance de cause et veillez à ce que votre couverture soit à la hauteur de vos attentes.