|

EN BREF

|

L’assurance emprunteur est un élément clé lors de la souscription d’un prêt immobilier. Elle offre une protection essentielle en garantissant le remboursement de votre emprunt en cas d’accident de la vie. Toutefois, de nombreux futurs emprunteurs demeurent dans l’ignorance des enjeux qui entourent ce sujet crucial. Ce guide complet, proposé par Empruntis, vous permettra de mieux comprendre les différentes facettes de l’assurance de prêt immobilier, d’apprendre à choisir la couverture qui vous convient le mieux et d’aborder sereinement les démarches nécessaires pour sécuriser votre projet immobilier.

Pour les futurs emprunteurs, choisir une assurance emprunteur constitue une étape cruciale dans le processus de financement d’un projet immobilier. Cet article se propose d’explorer en profondeur le rôle de l’assurance emprunteur, en mettant particulièrement l’accent sur les services offerts par Empruntis. Nous aborderons les avantages et inconvénients de cette approche afin de mieux guider les emprunteurs dans leur prise de décision.

Avantages

Protection financière en cas d’imprévu

L’un des principaux avantages associés à l’assurance emprunteur est la protection financière qu’elle offre. En cas de décès, d’incapacité de travail ou d’accident grave, l’assurance prend en charge les mensualités du prêt. Ainsi, elle permet à l’emprunteur de préserver son patrimoine immobilier sans courir le risque de perdre son bien en raison de difficultés financières imprévues.

Flexibilité et choix du contrat

Avec Empruntis, les emprunteurs bénéficient d’une flexibilité dans le choix de leur contrat d’assurance. Ils peuvent comparer différentes offres et se tourner vers des options adaptées à leur situation personnelle. Par exemple, il est essentiel de choisir la quotité d’assurance, qui détermine le taux de couverture du prêt. Vous pouvez en savoir plus sur le sujet ici.

Compétence et accompagnement

Empruntis se distingue par son expertise dans le domaine de l’assurance emprunteur. À travers un guide complet, les emprunteurs reçoivent des conseils pratiques et des explications faciles à comprendre sur les différentes garanties et options possibles. Grâce à cette assistance, la souscription à un contrat devient un processus moins complexe. Pour découvrir un guide détaillé, consultez ce lien.

Inconvénients

Coût potentiellement élevé

Bien que l’assurance emprunteur offre des avantages indéniables, elle peut également représenter un coût financier considérable. Les primes d’assurance peuvent significativement augmenter le coût total du prêt immobilier. Il est donc crucial pour les emprunteurs d’évaluer si ce coût est justifié en fonction de leur situation personnelle.

Complexité des contrats

Les contrats d’assurance emprunteur peuvent être complexes et leur compréhension nécessite souvent un certain niveau de connaissance en matière de finance. Les emprunteurs peuvent se sentir perdus face à la multitude d’options et de garanties disponibles. L’accompagnement d’un expert, comme celui proposé par Empruntis, devient alors essentiel pour éviter les erreurs de souscription.

Limites des garanties

Un autre inconvénient à prendre en compte concerne les limites des garanties proposées par certains contrats. En effet, toutes les situations ne sont pas couvertes, et il est important de lire attentivement les conditions générales pour s’assurer que le contrat répond bien aux besoins de l’emprunteur. Pour avoir un aperçu des enjeux liés à l’assurance, consultez cet article.

En conclusion, comprendre l’assurance emprunteur avec Empruntis peut s’avérer très bénéfique pour les futurs acquéreurs. En évaluant les avantages et les inconvénients, ils pourront faire le choix qui correspond le mieux à leurs besoins et leur situation financière, garantissant ainsi une tranquillité d’esprit durable dans leur projet immobilier.

Dans le cadre d’un projet d’acquisition immobilière, l’assurance emprunteur se révèle être un élément incontournable et souvent complexe. Ce guide vous propose de percer les mystères de cette assurance essentielle, afin que vous puissiez aborder votre emprunt immobilier en toute sérénité. Grâce à Empruntis, découvrons les principes fondamentaux de l’assurance emprunteur, ses garanties, ainsi que les étapes pour bien choisir son contrat.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est une protection financière qui vise à garantir le remboursement de votre prêt en cas d’imprévu : incapacité de travail, invalidité ou décès. En d’autres termes, elle permet de sécuriser l’avenir de votre famille en prenant en charge, partiellement ou totalement, les échéances restant dues sur le crédit souscrit.

Cette assurance est généralement exigée par les établissements prêteurs, qui souhaitent se prémunir contre les risques liés au non-remboursement du crédit. Son rôle n’est pas à négliger, car elle peut faire la différence en cas de coup dur.

Les différentes garanties de l’assurance emprunteur

Lorsque vous souscrivez une assurance de prêt immobilier, plusieurs garanties peuvent être incluses dans votre contrat. Celles-ci varient selon les assureurs et vos besoins :

Garantie décès

Cette garantie assure que, en cas de décès de l’assuré, le solde restant dû de son prêt sera remboursé intégralement par l’assureur.

Garantie incapacité temporaire de travail

En cas de maladie ou d’accident, cette garantie couvre les remboursements du prêt pendant la durée de l’impossibilité de travailler.

Garantie invalidité

Cette couverture entre en jeu si vous devenez invalide, en prenant en charge les mensualités restantes. Il existe différents niveaux d’invalidité, et il est essentiel de bien les comprendre.

Comment choisir son contrat d’assurance emprunteur ?

Choisir une assurance emprunteur adaptée à votre situation nécessite une réflexion approfondie et une bonne compréhension des termes et conditions. Voici quelques étapes à suivre :

Tout d’abord, il est crucial de comparer les offres. Grâce à des outils comme ceux proposés par Empruntis, vous pouvez évaluer les cotisations et les garanties de divers assureurs.

Ensuite, assurez-vous de bien comprendre la quotité d’assurance, c’est-à-dire le taux de couverture en cas de sinistre. Plus la quotité est élevée, plus la protection est assurée. Néanmoins, cela se répercute inévitablement sur le coût de votre assurance.

Les erreurs à éviter lors de la souscription

Lors de la souscription de votre assurance emprunteur, il est important d’éviter certaines erreurs courantes :

Ne pas lire attentivement les conditions générales peut vous mener à des surprises désagréables sur ce qui est réellement couvert. Prenez le temps d’étudier chaque détail, y compris les exclusions.

Également, ne vous laissez pas influencer uniquement par le coût. Un tarif bas ne garantit pas toujours un bon niveau de protection. Il est préférable d’opter pour un contrat qui correspond bien à vos besoins, même s’il est légèrement plus cher.

Pour conclure

Comprendre et choisir l’assurance emprunteur est une étape essentielle pour sécuriser votre prêt immobilier et protéger vos proches. En vous informant correctement et en utilisant des outils de comparaison, vous serez en mesure de prendre des décisions éclairées et adaptées à votre situation. Pour plus d’informations détaillées, n’hésitez pas à consulter des ressources complémentaires disponibles sur des sites comme ce guide ou Abe Infoservice.

Dans le cadre de l’acquisition d’un bien immobilier, l’assurance emprunteur joue un rôle crucial en offrant une protection financière en cas d’accidents de la vie. Ce guide complet, proposé par Empruntis, vise à éclairer les futurs emprunteurs sur les enjeux, les choix à faire et les démarches à suivre pour réussir leur contrat d’assurance de prêt immobilier.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est un contrat qui permet de sécuriser le remboursement de votre emprunt en cas de défaillance de paiement due à un accident, une maladie ou un décès. Les banques exigent généralement une telle couverture pour garantir le remboursement de leurs prêts. Sans cette protection, l’emprunteur pourrait faire face à des difficultés financières majeures en cas de coup dur.

Les garanties essentielles de l’assurance emprunteur

Lorsque vous souscrivez à une assurance emprunteur, il est important de comprendre les garanties proposées. Parmi les couvertures les plus communes, on retrouve :

- Décès : La meilleure protection, qui permet de rembourser l’intégralité de l’emprunt en cas de décès de l’assuré.

- Invalidité permanente : Protège l’emprunteur en cas d’incapacité à travailler, ce qui pourrait compromettre les remboursements.

- Perte d’emploi : Offre un soutien financier temporaire en cas de chômage, permettant de faire face aux mensualités pendant une période donnée.

Comment déterminer la quotité d’assurance ?

La quotité d’assurance est un élément clé à considérer lors de la souscription d’une assurance emprunteur. Elle représente le taux de couverture pour chaque assuré sur le prêt. Il est crucial de choisir un taux de couverture adapté à votre situation familiale et financière afin de garantir une protection suffisante en cas d’incident, surtout si le prêt est contracté à deux.

Comparer les offres d’assurance emprunteur

Souscrire à une assurance emprunteur ne doit pas se faire à la légère. Il est recommandé de comparer les différentes offres disponibles sur le marché. Utilisez des outils en ligne conçus pour cela, comme ceux proposés par Empruntis, pour identifier l’assurance qui répond le mieux à vos besoins tout en offrant le meilleur prix. Vous avez la possibilité de consulter des guides et des simpliations d’assurance en ligne pour évaluer les différentes options.

Risques à connaître avant de s’engager

Avant de souscrire à une assurance emprunteur, il est utile de connaître les risques potentiels. Certains contrats peuvent comporter des exclusions, telles que des pathologies existantes ou des professions à risque. Assurez-vous de bien lire les conditions générales afin d’éviter les surprises désagréables en cas de besoin.

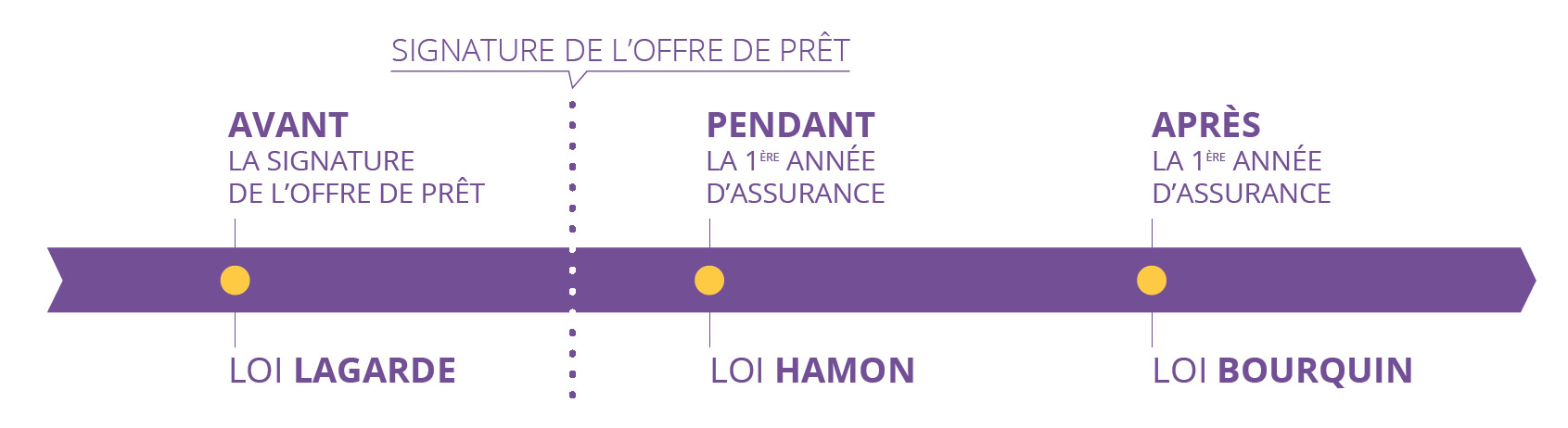

Changer d’assurance emprunteur : est-ce possible ?

Il est tout à fait possible de changer d’assurance emprunteur après la signature de votre prêt immobilier. Grâce à la loi Hamon, vous disposez d’un délai d’un an pour substituer votre contrat d’assurance, souvent dans le but d’obtenir une meilleure offre. N’hésitez pas à explorer cette option si votre situation évolue ou si vous décevez dans votre couverture actuelle.

En résumé, comprendre l’assurance emprunteur est indispensable pour chaque futur acquéreur d’un bien immobilier. En choisissant judicieusement vos garanties, en comparant les offres, et en restant informé sur les spécificités de chaque police d’assurance, vous vous protégez efficacement contre les impondérables de la vie. Pour plus de détails sur les démarches et les réglementations, consultez les ressources de Service Public ou d’autres guides spécialisés adaptés à vos besoins.

Comparaison des Critères Clés de l’Assurance Emprunteur

| Critères | Description |

| Quotité d’assurance | Pourcentage du prêt couvert, essentiel pour définir votre niveau de protection. |

| Garanties Incluses | Couvre généralement décès, invalidité, incapacité de travail, mais varie selon les contrats. |

| Conditions de Souscription | Peut inclure des questionnaires santé, exclusions spécifiques, âge limite. |

| Coût | Dépend du montant emprunté, du profil de l’emprunteur et des garanties choisies. |

| Choix de l’Assureur | Possibilité de déléguer l’assurance à un autre prestataire que la banque, potentiellement plus avantageux. |

| Adaptabilité | Certains contrats permettent une révision des garanties lors de changement de situation personnelle. |

| Résiliation | Facilité de résiliation annuelle sous certaines conditions, permettant d’optimiser son contrat. |

| Transparence | Vérifiez les clauses cachées et la clarté des informations fournies par l’assureur. |

| Assistance | Accès à un service d’assistance en cas de malheur, un atout majeur en période de difficulté. |

Témoignages sur l’assurance emprunteur avec Empruntis

De nombreux futurs emprunteurs se posent des questions cruciales lors de la souscription à un prêt immobilier. Ils doivent non seulement comprendre les différents aspects du prêt, mais aussi l’importance de l’assurance emprunteur. Voici quelques témoignages exploitant la plateforme Empruntis pour éclairer leurs choix.

Martine, 35 ans, témoigne : « J’ai toujours pensé que l’assurance emprunteur était une simple formalité imposée par les banques. Cependant, en parcourant le guide Empruntis, j’ai réalisé que cela peut réellement me protéger en cas d’imprévu. J’ai apprécié la manière claire dont ils expliquent les différentes garanties et la quotité d’assurance. Cela m’a permis de savoir exactement quel niveau de couverture choisir pour me sentir en sécurité. »

François, 42 ans, partage son expérience : « Lorsque j’ai commencé le processus d’achat de ma maison, je savais que je devais m’occuper de l’assurance emprunteur. Grâce à Empruntis, j’ai pu comparer plusieurs offres et comprendre les différences de garanties. C’était un vrai plus de pouvoir avoir toutes les informations au même endroit, et cela m’a aidé à choisir l’assurance la plus adaptée à ma situation. »

Sandra, 29 ans, souligne : « En tant que jeune acheteuse, l’aspect économique était ma priorité. Le guide Empruntis sur l’assurance de prêt immobilier m’a non seulement informée sur les coûts associés, mais il m’a également fourni des conseils pour optimiser les dépenses. Je sais maintenant comment évaluer mon taux d’assurance et négocier un meilleur contrat. »

Enfin, Thomas, 50 ans, confie : « Avant de m’engager, j’avais des hésitations quant à la nécessité de souscrire une assurance emprunteur. Cependant, la lecture des conseils sur Empruntis m’a aidé à réaliser les risques que je courais en cas d’accident de la vie. Je me sens désormais beaucoup plus serein sachant que je suis couvert en cas de coup dur. »

Ces témoignages illustrent bien à quel point le guide complet Empruntis sur l’assurance emprunteur est devenu un outil indispensable pour les futurs emprunteurs. Grâce à des explications claires et des informations précises, il aide chacun à faire des choix éclairés pour sécuriser leur investissement.

Comprendre l’assurance emprunteur : Une nécessité pour les futurs emprunteurs

Lorsque vous projetez de réaliser un achat immobilier, il est essentiel de vous pencher sur l’assurance emprunteur. Ce guide complet vous aidera à naviguer à travers les diverses options et critères qui vous permettront de choisir la couverture adaptée, notamment avec l’aide d’Empruntis. Une bonne compréhension de l’assurance emprunteur est cruciale pour assurer la protection de votre investissement en cas d’accident de la vie.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est une garantie que les banques demandent pour couvrir le remboursement de votre crédit immobilier. En cas de décès, d’incapacité de travail ou d’autres événements malheureux, cette assurance prend en charge tout ou partie des mensualités restantes du prêt. Il est donc indispensable de bien connaître cette assurance afin de ne pas se retrouver en difficulté en cas de pépin.

Les différentes garanties d’une assurance emprunteur

Une assurance emprunteur comprend plusieurs types de garanties. La plus courante est la garantie décès, qui couvre le remboursement total du prêt. Il existe également des garanties d’incapacité temporaire de travail et d’invalidité permanente. Ces garanties peuvent varier d’un contrat à l’autre, il est donc important d’examiner attentivement les options proposées et de choisir celles qui correspondent à votre situation personnelle.

Évaluer la quotité d’assurance

La quotité d’assurance est le pourcentage du prêt assuré en cas de sinistre. Choisir la bonne quotité permet de bénéficier d’une couverture adaptée en fonction de vos obligations financières. Par exemple, une quotité de 100% est souvent recommandée pour les couples, où les deux emprunteurs sont couverts à hauteur de la totalité du prêt. Évaluer correctement cette quotité vous permettra de vous protéger au mieux contre les aléas de la vie.

Les critères pour choisir une assurance emprunteur

Face à l’abondance des offres d’assurance emprunteur sur le marché, il est crucial de sélectionner celle qui vous convient le mieux. Plusieurs critères doivent être pris en compte :

- Le tarif : Comparez les devis des différentes compagnies pour trouver la solution la plus compétitive. Sachez que le prix ne doit pas être le seul critère de sélection.

- Les garanties : Vérifiez minutieusement les garanties incluses dans le contrat. Certaines compagnies proposent des options supplémentaires qui peuvent s’avérer utiles.

- Les exclusions : Consultez la liste des exclusions du contrat, afin de connaître les situations non couvertes. Cela vous évitera des désagréments futurs.

Les démarches pour souscrire à une assurance emprunteur avec Empruntis

Empruntis se présente comme un acteur de choix pour faciliter la souscription à une assurance emprunteur. La plateforme permet de comparer différentes offres et d’acquérir une assurance adaptée à vos besoins en quelques clics. Voici les étapes clés :

- Comparer les offres : Utilisez les outils de comparaison d’Empruntis pour examiner les différentes polices disponibles sur le marché.

- Évaluer les garanties : Identifiez celles qui sont indispensables pour vous et vérifiez si elles sont proposées dans les contrats que vous envisagez.

- Finaliser la souscription : Une fois que vous avez fait votre choix, suivez les instructions pour remplir les documents nécessaires à la souscription.

Choisir une assurance emprunteur est une étape incontournable dans le cadre de votre projet immobilier. En vous informant et en prenant le temps de comparer les offres, vous vous assurez de protéger de manière adéquate votre investissement. Empruntis est un outil précieux pour vous accompagner dans cette démarche, vous garantissant ainsi une décision éclairée et sécurisée.

Conclusion : Démystifier l’Assurance Emprunteur avec Empruntis

En somme, comprendre l’assurance emprunteur est une étape cruciale pour tout futur acquéreur de prêt immobilier. Cet outil de protection offre une sécurité financière précieuse en cas d’imprévu, qu’il s’agisse d’un accident de la vie, d’une maladie ou d’une perte d’emploi. Grâce à des informations claires et précises, Empruntis se positionne comme un allié essentiel dans la navigation de ce domaine parfois complexe.

Au cœur de cette compréhension se trouve la quotité d’assurance, qui détermine le taux de couverture adéquat pour votre prêt. Choisir la bonne quotité est primordial pour s’assurer que votre emprunt sera pris en charge dans les moments les plus critiques. Empruntis propose des conseils avisés sur les différents types de garanties qui peuvent être incluses dans un contrat, permettant ainsi aux emprunteurs de personnaliser leur protection selon leurs besoins spécifiques.

De plus, le libre choix des emprunteurs, encouragé par des réglementations récentes, facilite la possibilité de dédier un contrat d’assurance sans devoir passer obligatoirement par la banque prêteuse. Cette liberté d’opter pour la meilleure solution en matière d’assurance donne un pouvoir accru aux emprunteurs, qui peuvent désormais comparer les offres et choisir celle qui répond le mieux à leur situation financière.

En conclusion, le guide proposé par Empruntis constitue une ressource inestimable. Il dédramatise l’assurance emprunteur et permet aux futurs acquéreurs de faire des choix éclairés. En s’informant sur les différents aspects de cette assurance, chaque emprunteur se prépare à sécuriser son avenir financier face aux aléas de la vie. Ne négligez pas l’importance de cette couverture : elle pourrait faire toute la différence dans les moments difficiles.

FAQ sur l’assurance emprunteur

Qu’est-ce que l’assurance emprunteur ? L’assurance emprunteur est une garantie exigée par les banques pour protéger le remboursement d’un prêt immobilier en cas d’incident de la vie, tel qu’un accident ou une maladie.

Pourquoi est-il important de souscrire une assurance emprunteur ? Souscrire une assurance emprunteur est crucial car elle offre une protection financière en cas d’impossibilité de rembourser le prêt, assurant ainsi la sécurité de votre investissement immobilier.

Quels types de garanties peut inclure une assurance emprunteur ? L’assurance emprunteur peut inclure différentes garanties telles que l’incapacité de travail, le décès, la perte d’emploi ou une invalidité, selon le contrat choisi.

Comment déterminer la quotité d’assurance requise ? La quotité d’assurance correspond au pourcentage du montant du prêt assuré et doit être déterminée en fonction des revenus et de la situation familiale de l’emprunteur pour assurer une couverture adéquate.

Est-il possible de changer d’assurance emprunteur après la souscription ? Oui, il est possible de changer d’assurance emprunteur, même après la souscription. Cela peut se faire lors du renouvellement de l’assurance ou à l’échéance du contrat, en respectant certaines conditions légales.

Quelles sont les étapes pour souscrire une assurance emprunteur ? Les principales étapes incluent la comparaison des offres, l’évaluation des garanties nécessaires, la demande de devis, et la signature du contrat d’assurance.

Peut-on déléguer son assurance emprunteur à un autre organisme que celui de la banque ? Oui, la loi permet la délégation d’assurance, ce qui signifie qu’un emprunteur peut choisir une assurance proposée par un autre organisme que celui de sa banque.

Quelle est la différence entre la couverture à 100% et une couverture partielle ? Une couverture à 100% signifie que le remboursement intégral du prêt est assuré, tandis qu’une couverture partielle ne couvre qu’une portion du prêt, ce qui peut augmenter le risque pour l’emprunteur.