|

EN BREF

|

Dans le cadre d’un projet d’acquisition immobilière, l’assurance emprunt immobilier représente une composante essentielle du financement. Il est crucial pour les futurs acquéreurs de comprendre son coût, qui peut atteindre jusqu’à un tiers du montant total du crédit. Ce guide complet vise à éclairer les différentes facettes de cette assurance, en abordant les éléments influençant son prix et l’importance de la concurrence pour optimiser son choix. Que ce soit pour garantir votre prêt en cas d’imprévu ou pour se protéger sur le long terme, bien maîtriser cet aspect est indispensable pour sécuriser son investissement.

Lorsqu’il s’agit d’obtenir un prêt immobilier, l’assurance emprunteur est une composante essentielle du financement à ne pas négliger. Son coût peut varier significativement, atteignant jusqu’à 30% du total du crédit. Cet article a pour objectif de clarifier les tenants et aboutissants de l’assurance emprunt immobilier, en offrant un aperçu des avantages et inconvénients associés à cette dépense souvent sous-estimée.

Avantages

L’un des principaux avantages de souscrire une assurance emprunteur est qu’elle garantit une protection financière en cas d’événements imprévus. Par exemple, elle permet de couvrir les mensualités de prêts si l’assuré se retrouve en incapacité de travail en raison d’une maladie ou d’un accident. Cela offre une sécurité pour les futurs acquéreurs, leur permettant de se concentrer sur leur projet immobilier sans craindre de perdre leur bien.

Un autre bénéfice significatif est la possibilité de personnaliser le contrat d’assurance selon ses besoins. Les établissements financiers exigent souvent une assurance, mais les emprunteurs ont la liberté de comparer les offres des différentes compagnies. Cela inclut des informations cruciales sur le coût de l’assurance de prêt immobilier et les garanties offertes. Les emprunteurs peuvent ainsi choisir des options qui conviennent le mieux à leur situation personnelle et financière.

Inconvénients

Malgré ces avantages, il est essentiel de prendre en compte les inconvénients liés au coût de l’assurance emprunt immobilier. Tout d’abord, le tarif peut considérablement alourdir le budget du prêt. En moyenne, l’assurance peut représenter entre 25% et 33% du montant global de l’emprunt. Cela signifie que les emprunteurs doivent inclure cette dépense dans leur calcul d’accessibilité à la propriété.

De plus, la complexité des contrats d’assurance peut intimider les futurs acquéreurs. Les différentes garanties, exclusions et modalités peuvent rendre la compréhension du produit difficile. Pour aider à éclaircir ces éléments, des ressources telles que le guide complet sur l’assurance emprunt immobilier peuvent être bénéfiques. Toutefois, il est aussi crucial d’être vigilant pour ne pas tomber dans le piège de choisir une couverture inadaptée qui pourrait engendrer des frais inutiles à long terme.

Enfin, certains emprunteurs peuvent se trouver dans l’obligation de changer leur assurance emprunteur en cours de contrat, ce qui peut entraîner des démarches administratives complexes, comme indiqué dans le guide sur le changement d’assurance prêt immobilier.

En conclusion, il est essentiel de bien analyser les coûts et bénéfices de l’assurance emprunt immobilier. En prenant le temps de comparer les différentes offres et en comprenant les implications financières, les futurs acquéreurs peuvent faire un choix éclairé qui leur permettra de bénéficier pleinement des avantages tout en minimisant les risques associés.

Lorsqu’il s’agit de financer un projet immobilier, le coût de l’assurance emprunt immobilier constitue un élément essentiel à considérer. En effet, cette dépense peut représenter jusqu’à 30% du coût total de votre crédit. Ce guide a pour objectif de vous éclairer sur les principaux critères qui influencent le prix de cette assurance, tout en vous fournissant des conseils pratiques pour optimiser votre choix. Que vous soyez primo-accédant ou investisseur, vous comprendrez mieux l’impact financier de cette assurance sur votre emprunt.

Les Différents Critères Qui Influent Sur Le Coût

Le coût de l’assurance emprunteur repose sur plusieurs critères. Parmi ceux-ci, on trouve l’âge de l’emprunteur, son état de santé, et le montant du prêt. En effet, un jeune emprunteur en bonne santé pourra bénéficier de tarifs plus avantageux qu’un emprunteur plus âgé ou ayant des antécédents médicaux. Les banques sont également en mesure d’évaluer le risque en fonction de la nature du bien immobilier financé.

Âge et État de Santé

L’âge est un facteur décisif dans le calcul du coût de l’assurance. En général, plus vous êtes jeune, moins le tarif sera élevé. Par ailleurs, un état de santé jugé bon favorise les primes d’assurance accessibles. Pour plus d’informations sur les implications de votre santé sur le coût de l’assurance, vous pouvez consulter l’article détaillé sur le site de Malakoff Humanis.

Types de Garanties Proposées

Les garanties jouent également un rôle majeur dans la détermination du tarif. Les formules les plus courantes comprennent la garantie décès, invalide, et les garanties de perte totale et irréversible d’autonomie. Chaque type de garantie a un coût différent, et il est essentiel de bien les évaluer afin de choisir celle qui convient le mieux à votre situation.

Comparer les Offres d’Assurance Emprunteur

Comparer les offres d’assurance est une étape incontournable pour optimiser le coût de votre assurance emprunteur. En effet, les différences de prix peuvent être significatives d’un assureur à l’autre. Pour faciliter cette démarche, des outils en ligne tels que les comparateurs d’assurance peuvent vous aider à prendre une décision éclairée. N’hésitez pas à demander des devis détaillés afin de mieux comparer les conditions proposées.

Comprendre le coût de l’assurance emprunt immobilier est primordial pour les futurs acquéreurs. En tenant compte des divers critères qui influencent le tarif, en sélectionnant judicieusement les garanties, et en comparant les offres des assureurs, vous vous assurez de faire un choix éclairé. Pensez à vous informer régulièrement sur les tendances du marché et à consulter des ressources fiables. Pour une compréhension plus approfondie, rendez-vous également sur Ymanci.

Lorsque vous envisagez un achat immobilier, il est essentiel de comprendre le coût de l’assurance emprunt immobilier. En effet, cette assurance peut représenter jusqu’à 30 % du total de votre crédit. Dans cet article, nous explorerons les différents facteurs qui influencent ce coût, les types de garanties disponibles, et comment optimiser votre choix pour économiser sur le long terme.

Les Facteurs Influant sur le Coût de l’Assurance

Le coût de l’assurance emprunteur n’est pas fixe et peut varier en fonction de plusieurs éléments. Parmi les principaux facteurs, on retrouve l’âge de l’emprunteur, son état de santé, et le montant du prêt. Par exemple, un emprunteur plus âgé ou ayant des problèmes de santé risque de payer une prime plus élevée. De plus, le type de contrat choisi (contrat individuel ou de groupe) peut également influencer le tarif.

Les Types de Garanties Offertes

Les assurances emprunteurs offrent différentes garanties comme la couverture en cas de décès, d’incapacité totale de travail (ITT) ou de perte d’emploi. En fonction de vos besoins personnels et de votre situation financière, il est crucial de choisir la couverture la plus adaptée. Une assurance plus complète peut coûter plus cher, mais elle offre une protection accrue.

Comparer les Offres pour Économiser

Pour tirer parti des meilleures offres, n’hésitez pas à faire jouer la concurrence entre différents assureurs. De nombreux outils en ligne, tels que les comparateurs d’assurance, vous permettent d’obtenir des devis rapidement. En prenant le temps de comparer les tarifs et les garanties, vous pourriez réaliser des économies substantielles sur le coût de votre assurance emprunteur.

Utiliser une Calculette d’Assurance

Pour mieux appréhender le coût de votre assurance emprunt immobilier, l’utilisation d’une calculette d’assurance peut s’avérer très utile. Cet outil vous permet d’estimer précisément vos mensualités en fonction de différents critères. Pour en savoir plus sur comment optimiser votre emprunt avec une calculette, consultez cet article sur l’utilisation d’une calculette d’assurance.

Conclusion : Prendre le Temps de Choisir

En somme, comprendre et maîtriser le coût de l’assurance emprunt immobilier est un enjeu capital pour chaque futur acquéreur. En tenant compte des divers critères mentionnés et en utilisant les outils disponibles, vous pourrez faire un choix éclairé et potentiellement économiser des sommes significatives. Pour une analyse plus approfondie des aspects du crédit immobilier, n’hésitez pas à consulter ce guide complet.

| Axe de Comparaison | Détails |

| Coût total de l’assurance | Représente de 25 à 33 % du coût total du crédit. |

| Facteurs d’influence | Âge, état de santé, montant emprunté et type de bien. |

| Taux moyen | Environ 0,15 % à 0,50 % selon le profil de l’emprunteur. |

| Choix de l’assureur | Possibilité de changer d’assureur à tout moment grâce à la loi Hamon. |

| Type de garanties | Décès, perte totale d’autonomie, incapacité temporaire de travail. |

| Comparaison des offres | Utiliser un comparateur pour sélectionner la meilleure offre. |

| Coût mensuel | Peut varier de 20 € à 50 € selon le profil et les couvertures choisies. |

| Durée de l’assurance | Doit couvrir toute la durée du prêt, généralement 15 à 25 ans. |

Comprendre le Coût de l’Assurance Emprunt Immobilier : Témoignages de Futurs Acquéreurs

Choisir un contrat d’assurance emprunt immobilier peut s’avérer être une tâche complexe, surtout face à la multitude d’offres disponibles sur le marché. De nombreux futurs acquéreurs s’interrogent sur le coût exact de l’assurance et sur son impact global sur le coût de leur crédit immobilier. Voici quelques témoignages qui pourraient éclairer votre décision.

Marianne, 30 ans, a récemment acquis son premier bien immobilier. Elle témoigne : « J’avais sous-estimé le coût de l’assurance emprunteur. En examinant les offres, j’ai réalisé que cela représentait presque 30 % du montant total de mon crédit. J’ai donc pris le temps de comparer les différentes garanties disponibles, et cela m’a permis de choisir un contrat qui convenait parfaitement à ma situation, tout en réalisant des économies importantes. »

David, quant à lui, souligne l’importance d’anticiper ce coût : « Je pensais que l’assurance était un simple détail dans le cadre de mon emprunt immobilier. Cependant, après avoir fait des simulations, j’ai découvert que cela pouvait augmenter mes mensualités de façon significative. Comprendre les différents critères de tarification m’a aidé à bien évaluer ce qu’il me fallait. Il est donc crucial de ne pas négliger ce poste de dépense. »

Amélie, 45 ans, partage son expérience : « J’ai utilisé une calculette dédiée à l’assurance emprunt immobilier pour mieux appréhender les coûts. Cela m’a permis de visualiser les variations possibles en fonction de l’âge et de la santé. Grâce à cela, j’ai pu choisir une assurance à un taux compétitif, me garantissant les meilleures couvertures sans exploser mon budget.

Enfin, Julien, 35 ans, conseille aux futurs acquéreurs de faire jouer la concurrence entre assureurs : « Il ne faut pas hésiter à changer d’assurance après la souscription. En scrutant les nouvelles offres, j’ai découvert une formule beaucoup plus avantageuse qui a réduit mon coût total d’assurance de manière significative. Cela m’a permis d’économiser pour d’autres projets liés à ma nouvelle maison. »

Ces témoignages mettent en lumière l’importance de bien comprendre le coût de l’assurance emprunt immobilier. Ce dernier peut avoir un impact notable sur le budget global d’un projet d’acquisition. Pour éviter de mauvaises surprises, il est donc essentiel de s’informer et de comparer les différentes options sur le marché.

Comprendre le Coût de l’Assurance Emprunt Immobilier

L’assurance emprunt immobilier représente un enjeu majeur pour les futurs acquéreurs. En effet, elle peut constituer jusqu’à 30 % du coût total de votre crédit. Comprendre sa structure de tarification et les divers éléments qui l’influencent est essentiel pour prendre des décisions éclairées lors de l’acquisition d’un bien immobilier. Ce guide complet vous apportera des éclaircissements sur les différents aspects de l’assurance emprunteur, afin de vous aider à naviguer efficacement dans cette partie cruciale de votre projet immobilier.

Les Différents Types d’Assurances Emprunteurs

L’assurance emprunteur, souvent exigée par les banques lors de la souscription d’un prêt immobilier, peut se décliner en plusieurs types. Les plus courantes couvrent les risques liés au décès, à l’incapacité de travail et à la perte totale et irréversible d’autonomie. Chacune de ces garanties joue un rôle clé dans la protection de l’emprunteur et de son entourage. Ainsi, il est crucial de bien choisir la couverture qui vous conviendra le mieux en fonction de votre situation personnelle.

Les Critères Influençant le Coût de l’Assurance

Plusieurs critères impactent le coût de votre assurance emprunt immobilier. Dans un premier temps, votre âge et l’état de votre santé sont des facteurs déterminants. Les assureurs estiment les risques en fonction de ces éléments. Par ailleurs, votre historique médical, vos habitudes de vie et également la somme empruntée joueront un rôle non négligeable dans la tarification. Une évaluation attentive de ces critères est donc indispensable avant de souscrire un contrat.

Méthodes de Calcul du Coût de l’Assurance

Le coût de l’assurance emprunteur peut être calculé de deux manières principales : le taux pourcentage et le capital emprunté. Le premier se base sur un pourcentage appliqué à la somme empruntée, tandis que le second considère un montant fixe par mois. Chacune de ces méthodes présente des avantages et des inconvénients, qui doivent être analysés pour choisir la solution la plus adaptée à votre situation financière.

Comment Choisir Son Assurance Emprunteur

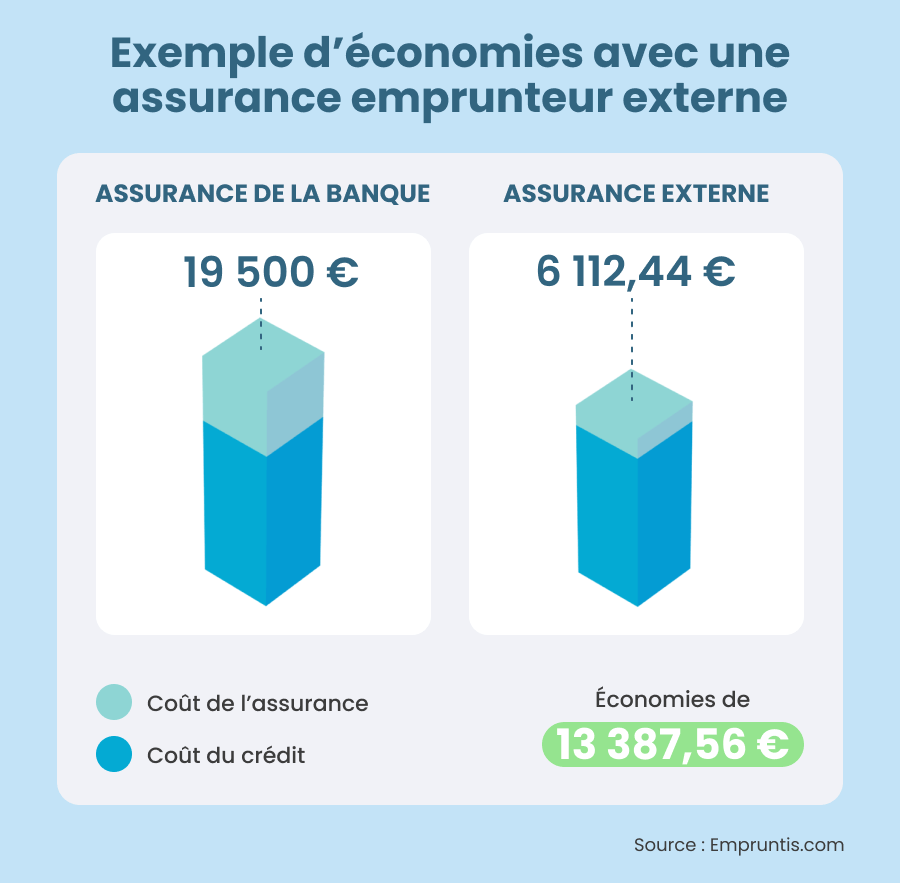

Choisir son assurance emprunteur ne doit pas être pris à la légère. Il est conseillé de comparer plusieurs offres afin de dénicher celle qui propose le meilleur rapport qualité/prix. De nombreux comparateurs en ligne permettent de visualiser les différentes propositions du marché. N’oubliez pas que vous avez également la possibilité de choisir une assurance extérieure à celle de votre banque, ce qui peut représenter une économie significative sur le coût total de votre crédit.

Les Avantages d’une Bonne Assurance Emprunteur

Investir dans une assurance emprunt immobilier adéquate présente plusieurs avantages. En premier lieu, elle permet de protéger votre patrimoine et de sécuriser votre famille en cas d’imprévu. Ensuite, en choisissant une assurance adaptée, vous pouvez potentiellement réduire le coût total de votre crédit, contrairement à une couverture mal choisie qui pourrait alourdir vos mensualités. Enfin, une bonne assurance renforce votre tranquillité d’esprit, sachant que vous êtes protégé en cas de situation difficile.

Comprendre le coût de l’assurance emprunt immobilier est essentiel pour tous futurs acquéreurs. En tenant compte des différents types de couvertures disponibles, des critères influençant le tarif, et en adoptant une démarche consciente pour choisir votre assurance, vous serez en mesure de naviguer efficacement dans cet aspect crucial de votre projet immobilier. Prenez le temps d’analyser chaque élément et n’hésitez pas à vous faire accompagner pour optimiser votre choix.

Conclusion sur le Coût de l’Assurance Emprunt Immobilier

En résumé, les futurs acquéreurs doivent porter une attention particulière au coût de l’assurance emprunt immobilier, qui peut s’élever à jusqu’à 30% du coût total de leur crédit. Il est primordial de comprendre que cette dépense, souvent sous-estimée, influe directement sur la mensualité de votre emprunt et, par conséquent, sur votre budget global. Loin d’être un simple ajout, l’assurance emprunteur doit être envisagée comme un élément central de votre plan de financement.

Il est essentiel de comparer les différentes offres disponibles sur le marché. Les taux peuvent varier d’un assureur à l’autre, et certains facteurs comme votre âge, votre état de santé et le type de prêt que vous sollicitez peuvent influencer les tarifs. En prenant le temps d’étudier ces options, vous pouvez réaliser des économies substantielles sur le long terme.

De plus, soyez vigilant concernant les garanties proposées. Chaque contrat d’assurance est unique et les clauses peuvent différer. Il est impératif de s’assurer que la couverture aligne avec vos besoins particuliers, surtout dans le cadre d’une acquisition immobilière. Les garanties telles que le décès, la perte totale et irréversible d’autonomie ou l’incapacité de travail doivent être examinées attentivement.

En définitive, comprendre le coût de l’assurance emprunt immobilier ne se limite pas à calculer une dépense additionnelle. Il s’agit d’un investissement stratégique qui participe à la sécurité financière de votre projet immobilier. En faisant preuve de diligence et en étant bien informé, vous pourrez non seulement choisir une assurance emprunteur qui vous protège efficacement, mais également optimiser le coût de votre emprunt global.