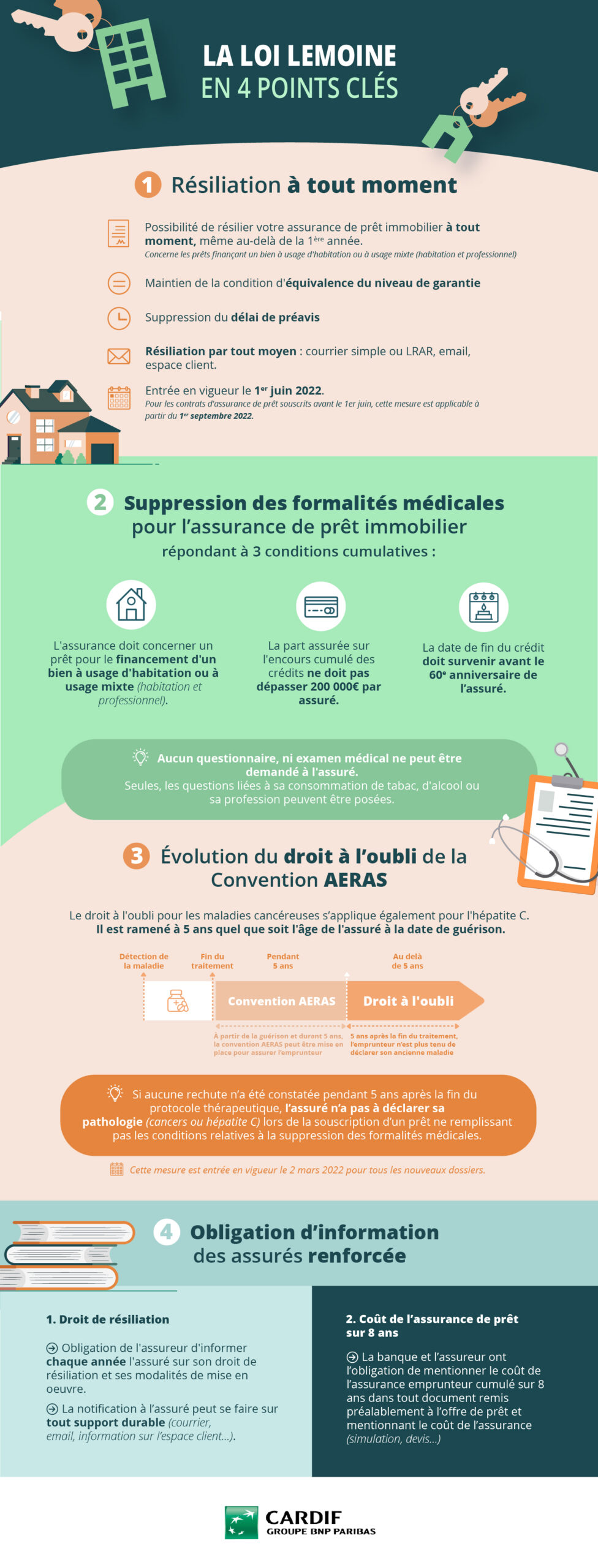

|

EN BREF

|

Le crédit à la consommation est une solution de financement prisée par de nombreux particuliers souhaitant réaliser des projets ou faire face à des imprévus. Toutefois, opter pour un prêt sans assurance décès peut soulever des questions cruciales. Cette décision peut offrir des avantages indéniables, tels qu’une mensualité réduite ou une procédure simplifiée, mais elle s’accompagne également de risques significatifs en cas de coup dur. Dans cette analyse, nous explorerons les différentes facettes de ce choix afin de mieux comprendre ses implications financières et sécuritaires.

Le choix d’opter pour un crédit à la consommation sans assurance décès est un sujet qui suscite de nombreuses interrogations. Ce type de crédit peut poser des défis financiers en cas d’imprévus, mais il offre également une certaine flexibilité. Cet article se penche sur les avantages et les inconvénients de cette option, afin d’éclairer les emprunteurs potentiels sur leurs choix.

Avantages

Flexibilité financière

L’un des principaux avantages d’un crédit à la consommation sans assurance décès est la flexibilité qu’il apporte. En effet, sans avoir à payer des primes d’assurance, les mensualités peuvent être moins élevées, offrant ainsi une marge de manœuvre pour d’autres dépenses essentielles. Cela peut être particulièrement bénéfique pour ceux qui vivent des situations financières précaires.

Économie sur les coûts

Opter pour un prêt sans assurance permet également d’économiser sur les coûts associés à cette assurance. Les frais peuvent varier considérablement, et dans certains cas, ils peuvent s’élever à des sommes non négligeables. Éviter ces coûts peut ainsi alléger le budget global de l’emprunteur.

Pas d’obligation d’assurance

Pour beaucoup, la possibilité de choisir un crédit sans assurance emprunteur est un atout. En effet, certaines personnes estiment qu’elles n’ont pas besoin d’une telle couverture, que ce soit par confiance dans leur santé, leur emploi ou leur situation financière. Dans ces cas, souscrire un crédit sans assurance peut sembler évident.

Inconvénients

Risque financier accru

Bien que la flexibilité et les économies soient attrayantes, le principal inconvénient réside dans le risque financier accru. En cas de décès, d’invalidité ou de perte d’emploi, l’emprunteur ou ses proches peuvent se retrouver dans une situation délicate où il est difficile d’honorer les paiements restants sur le crédit. Sans assurance, la charge peut incomber entièrement aux héritiers.

Impact sur la solvabilité

Les établissements prêteurs peuvent également considérer la signature d’un crédit sans assurance comme un risque accru. Cela pourrait avoir un impact potentiel sur la solvabilité et l’obtention d’autres prêts à l’avenir, mettant en danger la santé financière globale de l’emprunteur.

Difficultés en cas d’imprévu

Enfin, il est essentiel de garder à l’esprit que des événements imprévus, comme une maladie grave ou un accident, peuvent survenir à tout moment. Dans ces circonstances, les mensualités peuvent devenir difficiles à gérer sans le soutien d’une assurance. Une telle situation peut entraîner des complications majeures sur le plan financier.

Pour conclure, le choix d’un crédit à la consommation sans assurance décès présente à la fois des avantages et des inconvénients. D’une part, la réduction des coûts et la flexibilité peuvent séduire; d’autre part, le risque financier et les conséquences potentielles en cas d’imprévu soulèvent des questions essentielles. Chacun doit évaluer sa propre situation avant de prendre une décision éclairée.

Le crédit à la consommation sans assurance décès est une option prisée par certains emprunteurs qui cherchent à obtenir des fonds sans avoir à souscrire de garanties supplémentaires. Cet article explore les avantages et inconvénients de cette démarche, vous permettant ainsi de prendre une décision éclairée avant de vous engager dans un prêt à la consommation.

Les avantages d’un crédit consommation sans assurance décès

L’un des principaux avantages d’un crédit consommation sans assurance décès est la simplification du processus d’emprunt. En effet, la souscription d’une assurance peut parfois ralentir l’obtention des fonds, en raison des formalités et des délais liés à l’évaluation des garanties. Cela permet à l’emprunteur d’accéder rapidement à l’argent dont il a besoin pour des projets immédiats.

De plus, éviter cette assurance peut se traduire par des économies sur les cotisations. Les primes d’assurance peuvent représenter une somme non négligeable, surtout si l’on prend en compte la durée du crédit. Ainsi, emprunter sans assurance peut améliorer le budget mensuel de l’emprunteur.

Les inconvénients d’un crédit consommation sans assurance décès

Cependant, le crédit consommation sans assurance décès comporte des risques non négligeables. En cas de décès de l’emprunteur, la responsabilité de rembourser le crédit revient généralement aux co-emprunteurs ou aux héritiers. Cela peut entraîner une pression financière importante sur ces derniers, notamment si des sommes importantes sont encore dues.

En outre, l’absence de couverture peut également affecter la situation financière de l’emprunteur en cas d’événements imprévus tels qu’une invalidité, une perte d’emploi ou une maladie. Sans assurance, l’emprunteur n’a pas de filet de sécurité en place, ce qui pourrait lui causer des difficultés pour honorer ses engagements financiers.

Conséquences en cas de décès

En cas de décès, le partage de la responsabilité de remboursement peut devenir complexe. Les mensualités restantes peuvent être prises en charge par un co-emprunteur ou, si le crédit était contracté seul, les héritiers devront faire face à cette dette. Une compréhension approfondie de ces conséquences est essentielle avant de décider de ne pas souscrire une assurance, car cela peut avoir un impact sur la gestion des finances familiales à long terme.

Comment choisir la meilleure option

Avant de se lancer dans un crédit consommation sans assurance décès, il est recommandé d’évaluer attentivement sa situation financière et ses besoins. Des comparaisons à l’aide des outils disponibles en ligne peuvent aider à trouver le meilleur taux de crédit et à déterminer si la souscription d’une assurance est vraiment bénéfique.

Enfin, il est crucial de consulter différentes offres et d’analyser les garanties proposées par les établissements de crédit. En partageant ces informations avec un professionnel du secteur, l’emprunteur pourra prendre une décision moins risquée et mieux adaptée à ses circonstances personnelles.

En somme, bien que le crédit consommation sans assurance décès présente des avantages indéniables, notamment en termes de rapidité et d’économies, il convient de ne pas négliger les inconvénients. La sécurité financière de l’emprunteur et de ses proches doit rester en première ligne des priorités. Un choix informé est essentiel pour éviter des complications futures.

Le choix de souscrire un crédit à la consommation sans assurance décès peut sembler attrayant pour certains emprunteurs. Toutefois, cette décision doit être soigneusement pesée, car elle comporte à la fois des avantages indéniables et des inconvénients potentiellement rédhibitoires. Cet article met en lumière les différentes facettes de cette option, afin d’aider les futurs emprunteurs à faire un choix éclairé.

Les avantages du crédit consommation sans assurance décès

Réduction des coûts

L’un des principaux avantages d’un crédit à la consommation sans assurance décès est l’économie réalisée sur le coût total du crédit. En effet, les assurances emprunteur peuvent représenter une part significative des mensualités. Ainsi, éviter cette dépense peut rendre le prêt plus abordable. Pour certains, cette somme peut être réinvestie dans d’autres projets, offrant ainsi des options supplémentaires concernant la gestion de finances personnelles.

Flexibilité et simplicité

Opter pour un crédit sans assurance décès confère une flexibilité appréciable, notamment en matière de choix de contrat. Vous n’êtes pas contraint de choisir une offre liée à des conditions d’assurance spécifiques, vous permettant ainsi de vous concentrer sur les meilleures conditions de taux et de remboursement. Cela simplifie également le processus de souscription, rendant plus rapide l’accès aux fonds nécessaires.

Les inconvénients du crédit consommation sans assurance décès

Absence de protection financière

Le principal inconvénient de souscrire un crédit sans assurance décès est le risque financier encouru par l’emprunteur et ses proches. En cas de décès de l’emprunteur, la charge de remboursement pèsera sur les héritiers ou sur le co-emprunteur, qui devra assumer la responsabilité des mensualités restantes. Cela peut engendrer des pressions financières inattendues sur la famille.

Risques associés à une situation imprévue

En outre, opter pour un prêt sans assurance peut s’avérer problématique si l’emprunteur se retrouve confronté à des événements imprévus tels qu’une maladie, une invalidité temporaire ou permanente, ou encore une perte d’emploi. Dans de tels cas, l’absence de couverture peut mener à des difficultés de remboursement, mettant en péril la situation financière de l’emprunteur et de son entourage. Il est essentiel d’évaluer ces risques potentiels avant de prendre une décision.

Choisir un crédit à la consommation sans assurance décès est une décision qui offre des avantages financiers à court terme, tout en présentant des risques significatifs. Ainsi, il est crucial d’évaluer votre situation personnelle, tout en considérant la possibilité de souscrire une assurance pour garantir une protection en cas d’imprévu. Pour plus d’informations sur les différentes options disponibles et les implications financières, n’hésitez pas à consulter Service Public et Cardif.

| Critères | Explications |

| Coût réduit | Pas de prime d’assurance à payer, ce qui réduit le coût total du crédit. |

| Risque financier | En cas de décès, les mensualités restent dues, mettant en difficulté les ayants droit. |

| Flexibilité | Plus de liberté de choix dans le financement sans contrainte d’assurance. |

| Protection limitée | Absence de protection en cas d’événements imprévus, comme l’invalidité. |

| Pas de risque de refus | Pas de questionnaire de santé ni de justificatifs pour souscrire. |

| Simplicité des démarches | Évitement des formalités d’adhésion à une assurance. |

| Pas de couverture en cas de perte d’emploi | La mensualité reste due même en cas de chômage, ce qui peut entraîner des difficultés. |

Le crédit à la consommation sans assurance décès peut sembler attrayant pour de nombreux emprunteurs, mais il est essentiel de bien comprendre les avantages et les inconvénients qu’il présente. D’une part, ne pas souscrire à une assurance peut permettre de bénéficier de mensualités moins élevées, ce qui peut alléger le budget mensuel. Cela peut également faciliter l’obtention du prêt pour ceux qui peuvent avoir des difficultés à être couverts par une assurance, notamment les personnes présentant des problèmes de santé ou les seniors.

En revanche, l’absence de couverture d’assurance décès peut engendrer des conséquences graves en cas de décès de l’emprunteur. Les proches se retrouvent alors confrontés à la responsabilité du remboursement des mensualités restantes. Cela peut engendrer un stress financier considérable, surtout si l’emprunteur principal était le pilier économique du foyer. De plus, sans assurance, la banque n’entendra peut-être pas prendre en compte des situations imprévues telles que l’invalidité ou la perte d’emploi, laissant l’emprunteur sans soutien financier dans des moments critiques.

Un autre point à considérer est la perception que peut avoir l’établissement prêteur. L’absence d’assurance peut amener certains créanciers à considérer un dossier comme étant à risque, ce qui peut influencer les conditions du prêt, telles que le taux d’intérêt. Par conséquent, il est crucial d’évaluer son propre profil financier et sa situation personnelle avant de faire le choix d’un crédit à la consommation sans assurance.

En conclusion, bien que le crédit consommation sans assurance décès puisse offrir une certaine souplesse financière et simplifier le processus de prêt, il est indispensable d’en peser soigneusement les risques. La prise de décision doit se fonder sur une compréhension exhaustive des implications financières et des besoins personnels pour garantir une sécurité financière à long terme.

Comprendre le crédit à la consommation sans assurance décès : avantages et inconvénients

Le crédit à la consommation est un outil financier largement utilisé pour faire face à des dépenses imprévues ou pour financer des projets personnels. Dans ce contexte, la question de l’assurance décès est souvent soulevée. Choisir un prêt sans assurance décès peut offrir des libertés, mais comporte également des risques importants. Cet article se propose d’explorer les multiples avantages et inconvénients de cette option pour éclairer les emprunteurs.

Les avantages du crédit à la consommation sans assurance décès

Flexibilité financière

Optant pour un crédit à la consommation sans assurance décès, les emprunteurs bénéficient d’une flexibilité financière accrue. En effet, sans les coûts d’une assurance, les mensualités peuvent être plus faibles, permettant ainsi d’alléger le budget mensuel. Cela est particulièrement avantageux pour ceux qui cherchent à limiter leurs frais fixes.

Économie sur les coûts

Un autre atout réside dans l’absence d’une prime d’assurance. En choisissant un crédit sans assurance, les emprunteurs évitent des frais supplémentaires qui peuvent, à terme, représenter une économie considérable. Ces fonds peuvent être réinvestis dans des projets personnels, comme des travaux d’amélioration de l’habitat par exemple.

Processus de souscription simplifié

La souscription d’un crédit à la consommation sans assurance décès est généralement plus simple et rapide. Les procédures administratives liées à l’assurance peuvent parfois engendrer des délais supplémentaires et nécessiter des formalités plus complexes. Cela peut se révéler particulièrement bénéfique dans une situation d’urgence où un financement rapide est requis.

Les inconvénients du crédit à la consommation sans assurance décès

Risque accru en cas de décès

Le principal inconvénient d’un crédit à la consommation sans assurance décès est sans nul doute le risque financier qu’il engendre en cas de décès de l’emprunteur. Les proches se retrouvent alors dans l’obligation de rembourser le prêt en cours. Cela peut constituer une lourde charge financière, surtout si le crédit représente une somme significative.

Absence de protection en cas d’invalidité

Un autre aspect crucial à prendre en compte est celui de l’invalidité. En cas d’accident ou de maladie empêchant l’emprunteur de percevoir des revenus, la charge financière du crédit peut devenir rapidement insupportable. Sans assurance, aucune aide ne viendra compenser cette perte, ce qui peut entraîner des difficultés économiques majeures.

Moins d’options de financement

Les établissements prêteurs peuvent être plus réticents à accorder des prêts sans assurance, voyant cela comme un risque accru. Par conséquent, les emprunteurs pourraient se retrouver avec moins d’options de financement, ou à des taux d’intérêt plus élevés, en raison de l’absence de couverture.

Le choix de souscrire un crédit à la consommation sans assurance décès présente des avantages tels qu’une flexibilité financière et des économies sur les coûts. Toutefois, les risques associés en cas de décès ou d’invalidité sont non négligeables. Il est donc essentiel pour chaque emprunteur de peser soigneusement le pour et le contre avant de prendre une décision, en fonction de sa situation personnelle et de ses priorités financières. Une consultation avec un expert financier pourrait également se révéler bénéfique pour évaluer toutes les options disponibles.

Conclusion sur le crédit consommation sans assurance décès : avantages et inconvénients

Opter pour un crédit à la consommation sans assurance décès peut sembler attrayant pour de nombreux emprunteurs. En effet, la première motivation reste souvent l’économie de coûts. Ne pas souscrire cette assurance permet de réduire le montant des mensualités, offrant une plus grande flexibilité budgétaire pour des projets à court terme. Cela peut être particulièrement utile pour ceux qui sont en bonne santé et qui évaluent les risques potentiels de leur situation financière à l’avenir.

Cependant, il est impératif de prendre en considération les risques significatifs associés à cette décision. En cas de décès de l’emprunteur, les proches peuvent faire face à un fardeau financier soudain et considérable. Les mensualités restantes deviennent une charge que le co-emprunteur doit assumer, ce qui peut entraîner des difficultés économiques pour le survivant. Une telle situation est d’autant plus préoccupante si l’emprunteur devait également faire face à une maladie grave ou un accident, laissant les proches sans soutien financier.

En somme, choisir de ne pas prendre une assurance emprunteur n’est pas une décision à prendre à la légère. Il est crucial de peser soigneusement les avantages et inconvénients, en tenant compte non seulement de la situation financière personnelle, mais aussi de la stabilité et de la sécurité des proches. Se passer de cette protection peut offrir des bénéfices immédiats, mais les conséquences à long terme peuvent s’avérer désastreuses. Ainsi, il est souvent recommandé d’évaluer l’option d’une assurance appropriée pour garantir une sérénité à l’avenir.