|

EN BREF

|

Dans le cadre d’un projet immobilier, souscrire un prêt immobilier est souvent une étape incontournable. Toutefois, il est essentiel de ne pas négliger l’importance de l’assurance emprunteur, qui joue un rôle crucial dans la protection de votre investissement. Cette assurance garantit la prise en charge des échéances de remboursement en cas d’événements imprévus tels que le décès, l’invalidité ou la perte d’emploi. Comprendre les différentes garanties proposées et leur fonctionnement est fondamental pour choisir une couverture adaptée à vos besoins, tout en maîtrisant les coûts associés. Explorons ensemble ce lien indispensable entre votre prêt immobilier et l’assurance emprunteur.

Lorsque l’on envisage de contracter un prêt immobilier, il est crucial de comprendre l’importance de l’assurance emprunteur. Cette protection permet de garantir le remboursement du crédit en cas d’imprévu, tel qu’un décès ou une incapacité de travail. Dans cet article, nous allons explorer les avantages et les inconvénients liés à cette assurance, afin de vous aider à prendre une décision éclairée.

Avantages

Protection financière pour votre famille

L’un des principaux avantages de souscrire à une assurance emprunteur est la protection financière qu’elle offre à votre famille. En cas de décès ou d’accident majeur, cette assurance permet de couvrir les mensualités restantes, évitant ainsi à vos proches de se retrouver dans une situation précaire. Pour en savoir plus sur les garanties obligatoires, explorez ce lien.

Facilité d’obtention de crédit

Les banques exigent souvent une assurance de prêt pour accorder un crédit immobilier. En souscrivant à une assurance adaptée, vous augmentez vos chances d’obtenir un financement et de bénéficier des meilleures conditions. Cela peut vous éviter d’éventuelles complications lors de l’étude de votre dossier.

Flexibilité dans le choix de l’assureur

Depuis la mise en place de la loi Hamon, les emprunteurs ont la possibilité de choisir librement leur assurance emprunteur. Cela signifie que vous pouvez comparer les différentes offres du marché afin de sélectionner celle qui répond le mieux à vos besoins et à votre budget. Pour vous aider à choisir, consultez cet article sur le meilleur comparateur d’assurances.

Inconvénients

Coûts potentiels élevés

Un des inconvénients notables de l’assurance emprunteur est son coût. En fonction de votre âge, de votre état de santé et de la quotité d’assurance choisie, les primes peuvent rapidement grimper. Il est donc essentiel d’analyser ces coûts lorsque vous comparez les différentes assurances. Pour plus d’informations sur le sujet, consultez ce lien.

Difficulté à changer d’assurance

Une fois que vous avez souscrit à une assurance emprunteur, il peut être difficile de la modifier. Bien que le droit à l’oubli existe, les modalités de changement peuvent être complexes, notamment si votre santé a évolué. Pour mieux comprendre ce droit, consultez cet article sur le droit à l’oubli.

Exclusions possibles

Il est également important de noter que certaines exclusions peuvent s’appliquer, en fonction des contrats d’assurance. Par exemple, des maladies préexistantes peuvent ne pas être couvertes, ce qui pourrait poser un risque en cas de besoin de remboursement. Ainsi, il est vital de lire attentivement les conditions générales avant de signer un contrat.

En conclusion, comprendre le lien entre prêt immobilier et assurance emprunteur est essentiel pour protéger vos intérêts financiers et ceux de vos proches. Évaluez soigneusement les avantages et inconvénients liés à cette assurance pour prendre une décision éclairée qui vous conviendra le mieux.

Lors de la souscription d’un prêt immobilier, une question cruciale se pose : quelle est la relation avec l’assurance emprunteur? Ce guide a pour but d’éclaircir les enjeux de cette assurance, indispensable pour sécuriser vos remboursements en cas d’imprévu. Ici, nous explorerons les garanties essentielles, les obligations de l’établissement prêteur et comment bien choisir votre assurance.

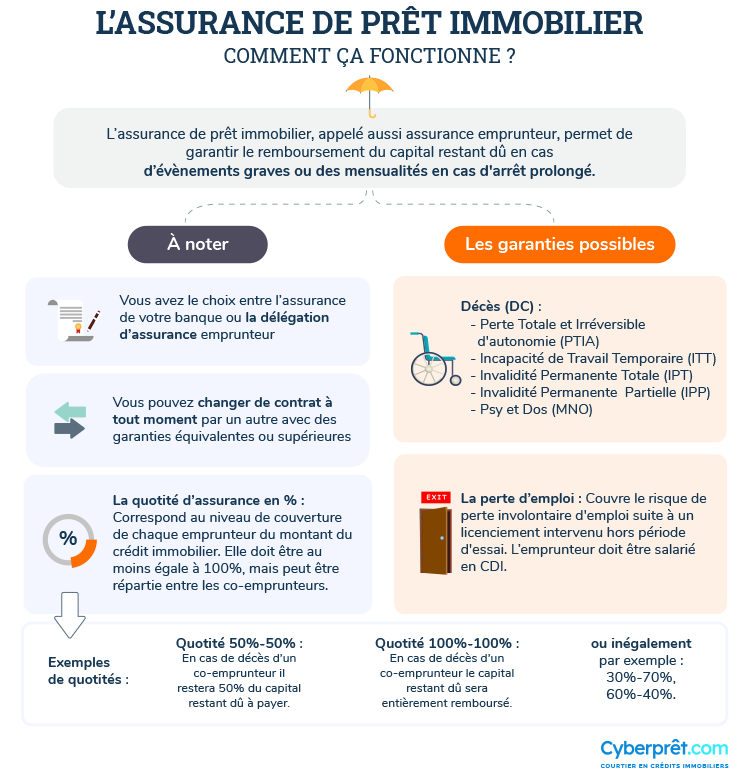

Les garanties essentielles de l’assurance emprunteur

L’assurance emprunteur couvre plusieurs risques liés à la vie courante. Parmi les garanties indispensables, on retrouve la garantie décès et la garantie perte totale et irréversible d’autonomie (PTIA). Ces garanties permettent de couvrir le montant des échéances de votre prêt en cas de décès ou d’incapacité à réaliser les travaux d’un emploi par suite de maladie ou d’accident. Pour une explication détaillée des différentes garanties, vous pouvez consulter cette page sur les garanties d’assurance emprunteur.

Pourquoi est-il indispensable de souscrire une assurance de prêt immobilier?

Une assurance de prêt immobilier est généralement exigée par les banques. Elle protège non seulement l’emprunteur, mais garantit également à l’établissement prêteur le remboursement des sommes dues en cas de difficulté de l’emprunteur. En effet, sans cette assurance, vous pourriez mettre en péril votre projet immobilier et faire face à des conséquences financières lourdes.

Les droits de l’emprunteur et les options disponibles

Sachez qu’il existe des droits quant à votre assurance emprunteur. Vous avez la possibilité de choisir librement votre assurance, même si la banque a ses propres recommandations. Cela vous permet de dénicher une offre plus avantageuse. Souvent méconnu, le droit à l’oubli peut également jouer un rôle important dans la souscription d’assurance, surtout pour les personnes ayant des antécédents médicaux. Pour en savoir plus sur ce sujet, vous pouvez lire cet article sur le droit à l’oubli en assurance.

Les coûts liés à l’assurance emprunteur

Le coût de l’assurance emprunteur peut varier considérablement en fonction des garanties choisies, de la quotité d’assurance et des circonstances de la vie de l’emprunteur. Ce coût s’ajoute à l’échéance de votre prêt immobilier et peut avoir un impact significatif sur votre budget. Il est donc essentiel de bien comprendre comment ces tarifs sont établis et de comparer plusieurs offres. Pour une analyse plus poussée, visitez cette page : Comprendre les coûts liés à l’assurance emprunteur.

En définitive, le lien entre un prêt immobilier et une assistant emprunteur est étroit et essentiel pour sécuriser votre investissement. Prendre conscience des différentes garanties, droits et coûts associés vous permettra de faire des choix éclairés qui protègent votre avenir financier. Pour une exploration plus approfondie des enjeux juridiques, n’hésitez pas à consulter cet article sur la loi sur l’assurance emprunteur.

Lors de l’acquisition d’un prêt immobilier, il est essentiel de considérer l’assurance emprunteur qui l’accompagne. Cette assurance joue un rôle crucial en protégeant à la fois l’emprunteur et l’établissement prêteur en cas d’accident de la vie pouvant entraver le remboursement du prêt. Il est donc fondamental d’en saisir les enjeux et les implications afin de faire un choix éclairé.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est un contrat qui garantit le remboursement des échéances de votre prêt immobilier en cas de décès, d’invalidité ou de perte d’emploi. En d’autres termes, si une situation imprévue survient, cette assurance prend en charge tout ou partie des remboursements, évitant ainsi un éventuel embarras financier. La définition plus détaillée souligne l’importance de cette protection.

Les garanties indispensables

Dans le contexte des prêts immobiliers, certaines garanties d’assurance sont obligatoires. La garantie décès et la garantie Perte Totale et Irréversible d’Autonomie (PTIA) en font partie. Ces garanties sont des éléments essentiels que les emprunteurs doivent comprendre afin de se protéger efficacement. Il est également possible d’étendre ces garanties à d’autres risques comme la maladie ou l’invalidité, selon les besoins de chacun.

La quotité d’assurance : qu’est-ce que c’est ?

La quotité d’assurance détermine le pourcentage de la couverture apportée par l’assurance emprunteur. Cela est particulièrement important lorsque des co-emprunteurs sont impliqués. Par exemple, si vous êtes en couple et que vous souscrivez un prêt immobilier ensemble, il est crucial de discuter de la quotité qui conviendra le mieux à votre situation. Un bon équilibre permettra de garantir la sécurité financière des deux partenaires en cas de sinistre.

Comprendre le coût de l’assurance emprunteur

Le coût de l’assurance emprunteur peut varier considérablement en fonction de plusieurs facteurs, notamment votre âge, votre état de santé, et le montant du prêt. Les institutions financières exigent généralement que vous souscriviez une assurance emprunteur avant l’octroi d’un prêt. Pour mieux comprendre ce coût, vous pouvez consulter des ressources comme ce guide sur les coûts.

Peut-on changer d’assurance emprunteur ?

Oui, il est possible de changer d’assurance emprunteur après avoir souscrit un prêt. Cela peut être une option intéressante si vous trouvez un contrat plus compétitif ou mieux adapté à vos besoins. La loi vous permet de modifier votre contrat dans certaines conditions, et il est toujours judicieux d’examiner régulièrement votre assurance pour bénéficier des meilleures options disponibles.

En résumé

Comprendre le lien entre prêt immobilier et assurance est essentiel pour garantir votre sécurité financière. Avec une bonne connaissance des garanties, de la quotité d’assurance, et des options de changement, vous serez mieux préparé à faire face aux aléas de la vie. N’hésitez pas à comparer les offres et à consulter des experts pour obtenir des conseils personnalisés adaptés à votre situation spécifique.

Comprendre le lien entre prêt immobilier et assurance

| Éléments | Détails |

| Obligation d’assurance | Souvent exigée par la banque pour accorder le prêt, sauf en cas de cautionnement. |

| Garantie décès | Couverture essentielle garantissant le remboursement en cas de décès de l’emprunteur. |

| Perte d’emploi | Option facultative pouvant couvrir les mensualités en cas de chômage. |

| Invalidité | Protection contre les incapacité de travail et prise en charge des paiements. |

| Quotité d’assurance | Pourcentage de la prenant en charge ; à définir selon le nombre d’emprunteurs. |

| Cumul des garanties | Il est possible d’ajouter plusieurs garanties pour élargir la protection. |

| Coût de l’assurance | Dépend du montant emprunté, de l’âge et de l’état de santé de l’emprunteur. |

| Résiliation | Le changement d’assurance est possible, favorisant une meilleure offre. |

| Droit à l’oubli | Permet aux anciens malades de ne pas déclarer certaines conditions pour l’assurance. |

Lorsque l’on envisage de souscrire un prêt immobilier, il est crucial de ne pas négliger l’importance de l’assurance emprunteur. En effet, cette assurance accompagne souvent les établissements financiers dans leur démarche d’attribution de crédit. Elle vise à protéger à la fois l’emprunteur et la banque contre les aléas de la vie.

Il est essentiel de comprendre que l’assurance emprunteur est, dans la plupart des cas, exigée par le prêteur afin de garantir le remboursement des mensualités en cas de sinistre. Les garanties obligatoires incluent généralement le décès et la perte totale et irréversible d’autonomie (PTIA). Ces deux garanties fondamentales assurent que, même dans les situations les plus difficiles, le prêt soit remboursé, allégeant ainsi le fardeau sur les proches.

Un autre aspect important à considérer est la quotité d’assurance, qui détermine la part des remboursements couverts en cas de sinistre. Par exemple, lors d’un achat à deux, il est fréquent de se demander quel pourcentage de la dette chacun doit assurer. Il est donc crucial de bien discuter des options avec son assureur pour trouver la couverture la plus adaptée à votre situation

Ainsi, choisir la bonne assurance emprunteur ne se limite pas à répondre aux exigences du prêteur. C’est aussi une question de sécurité financière à long terme. En cas de maladie, d’accident ou d’incapacité de travail, l’assurance prend le relais pour éviter des difficultés financières insoupçonnées. Dans ce contexte, il est conseillé de comparer plusieurs offres afin de trouver celle qui correspond le mieux à ses besoins spécifiques.

En somme, comprendre le lien entre le prêt immobilier et l’assurance n’est pas qu’une simple démarche administrative. Cela nécessite une réflexion approfondie pour s’assurer que, quel que soit le scénario de vie envisagé, vous et vos proches serez protégés. En agissant de manière proactive, on se prémunit contre des conséquences potentiellement désastreuses à l’avenir.

Lorsqu’il s’agit de financer votre projet immobilier, le prêt immobilier et l’assurance emprunteur sont deux éléments qui vont de pair. L’assurance emprunteur est essentielle pour protéger à la fois l’emprunteur et l’établissement prêteur en cas d’événements malheureux. Cet article vous propose de détailler ce lien crucial, les garanties indispensables, les coûts, ainsi que les options disponibles pour personnaliser votre couverture.

Les garanties indispensables dans une assurance emprunteur

Lorsque vous souscrivez un prêt immobilier, votre banque exige généralement la prise d’une assurance emprunteur. Parmi les principales garanties, deux sont obligatoires :

La garantie décès

Cette garantie est conçue pour rembourser le capital restant dû en cas de décès de l’emprunteur. Cela évite que la charge du remboursement ne revienne à ses proches, leur permettant ainsi de conserver leur logement sans se soucier d’éventuelles difficultés financières.

La garantie PTIA (Perte Totale et Irréversible d’Autonomie)

Cette garantie couvre les situations où l’emprunteur perd son autonomie à cause d’un accident ou d’une maladie. Elle assure le remboursement des échéances restantes, prévenant ainsi les difficultés financières qui peuvent survenir dans de telles circonstances.

Les coûts de l’assurance emprunteur

Évaluer le coût de votre assurance emprunteur est essentiel pour comprendre l’impact sur votre budget. Plusieurs facteurs influencent ce coût :

Le taux d’assurance

Le taux appliqué à votre contrat est un élément clé. Il peut varier en fonction de votre âge, de votre état de santé et même de votre profession. Il est donc recommandé de demander plusieurs devis pour comparer les offres.

La quotité d’assurance

Ce terme fait référence à la proportion du capital qui est couvert en cas de sinistre. Si vous contractez un prêt à deux, il est crucial de déterminer la quotité adéquate pour chaque emprunteur, garantissant ainsi une protection optimale.

Pourquoi est-il essentiel de bien choisir son assurance de prêt immobilier ?

Bien choisir son assurance emprunteur ne se résume pas seulement à respecter une obligation bancaire. Cela a de réelles implications sur votre protection financière :

Protection face aux aléas de la vie

Des événements imprévus comme une maladie ou un accident peuvent survenir à tout moment. Avoir une couverture adaptée vous assure de ne pas sombrer dans des difficultés économiques lors de tels incidents.

Faciliter l’acceptation du prêt

Les banques sont plus enclines à accorder un prêt à un emprunteur qui présente une assurance solide. En souscrivant à une couverture appropriée, vous augmentez vos chances d’obtenir le financement souhaité pour votre projet immobilier.

Peut-on changer d’assurance emprunteur ?

Oui, il est tout à fait possible de changer son assurance emprunteur au cours du remboursement de votre prêt. La loi autorise cette démarche, ce qui vous permet d’optimiser votre couverture en fonction de votre situation financière et personnelle.

En somme, le lien entre le prêt immobilier et l’assurance emprunteur est fondamental pour garantir une sécurité financière en cas d’imprévu. En comprenant les éléments clés tels que les garanties, les coûts et l’importance du choix de votre assurance, vous vous positionnez mieux pour faire face aux aléas de la vie tout en préservant votre projet immobilier. Prenez le temps d’explorer vos options pour choisir la couverture qui vous convient le mieux.

Conclusion : Comprendre le lien entre prêt immobilier et assurance

En définitive, le lien entre un prêt immobilier et une assurance emprunteur est crucial pour garantir la sécurité financière des emprunteurs. Lorsque vous décidez de souscrire à un prêt, il est essentiel de considérer les risques qui pourraient compromettre votre capacité à rembourser le capital emprunté. L’assurance emprunteur agit comme un filet de sécurité, prenant en charge les échéances de remboursement en cas de situations imprévues telles que le décès, l’invalidité ou la maladie.

Les emprunteurs doivent aussi s’informer sur les différentes garanties offertes par l’assurance. Bien que certaines soient obligatoires, d’autres peuvent être choisies selon votre situation personnelle et vos besoins. Par exemple, la garantie décès est essentielle, mais il est également prudent de considérer les garanties de perte d’emploi ou d’invalidité en fonction de votre activité professionnelle et de votre état de santé.

Un autre aspect à prendre en compte est le coût de l’assurance de prêt. Il est important de comparer les offres pour choisir celle qui correspond le mieux à votre profil et à votre budget. De plus, sachez que vous avez le droit de changer d’assurance emprunteur après la première année de votre contrat, ce qui vous permet de bénéficier de meilleures conditions en cas d’évolution de votre situation.

Enfin, maintenir une bonne connaissance de l’impact de ces éléments sur vos finances vous permettra de faire des choix éclairés. En prenant le temps d’analyser et de comprendre ce lien entre le prêt immobilier et l’assurance, vous vous protégerez non seulement vous-même, mais également votre patrimoine et celui de votre famille.

FAQ sur le lien entre prêt immobilier et assurance

L’assurance emprunteur est une assurance qui garantit la prise en charge de tout ou partie des échéances de remboursement ou du capital restant dû en cas d’incident majeur.

Elle permet de protéger l’emprunteur et la banque contre les risques de non-remboursement liés à des événements tels que le décès ou l’invalidité.

Les garanties obligatoires lors de la souscription d’une assurance emprunteur sont la garantie décès et la garantie de perte totale et irréversible d’autonomie (PTIA).

Oui, il est possible de changer d’assurance emprunteur à tout moment, et cela peut même permettre d’obtenir des conditions plus avantageuses.

Le coût de l’assurance dépend de plusieurs facteurs, dont l’âge de l’emprunteur, l’état de santé, et le montant du prêt.

La quotité désigne le pourcentage du capital emprunté qui est couvert par l’assurance. Dans le cas d’un achat à deux, il est important de définir la quotité pour chaque emprunteur.

Elle couvre les risques liés aux maladies graves pouvant affecter la capacité de remboursement de l’emprunteur, en garantissant le paiement des mensualités du prêt.

Les principaux acteurs du marché incluent des compagnies d’assurance traditionnelles ainsi que des banques qui proposent leurs propres produits d’assurance emprunteur.