|

EN BREF

|

Lorsque vous envisagez de contracter un prêt immobilier, il est essentiel de prendre en compte le coût de l’assurance emprunteur, qui peut représenter une part significative du montant total de votre crédit. En effet, le pourcentage d’assurance dans un prêt immobilier peut osciller entre 30% et 40% du coût total, une réalité qui ne doit pas être sous-estimée par les emprunteurs. Comprendre ce mécanisme est primordial pour éviter de mauvaises surprises et pour mieux gérer votre budget. Cet article se propose d’éclairer l’emprunteur sur le fonctionnement de ce pourcentage, son calcul et son impact sur le montant à rembourser.

Lorsqu’il s’agit de contracter un crédit immobilier, il est essentiel de prendre en compte le coût de l’assurance emprunteur. En effet, cette assurance peut représenter entre 30% et 40% du coût total de votre prêt. Ce pourcentage peut avoir des implications significatives sur le montant final de votre emprunt. Dans cet article, nous allons examiner les différents aspects liés à ce pourcentage, en abordant tant les avantages que les inconvénients de l’assurance dans un prêt immobilier.

Avantages

Un des principaux avantages de souscrire une assurance prêt immobilier est la protection qu’elle offre aux emprunteurs. En cas de maladie, d’accident ou de décès, l’assurance peut prendre en charge le remboursement du capital restant dû. Cela permet de sécuriser la situation financière des proches de l’emprunteur en évitant de lourdes charges financières.

De plus, une assurance emprunteur peut faciliter l’obtention d’un prêt immobilier. Les banques sont souvent plus enclines à accorder un crédit si l’emprunteur peut justifier d’une couverture adéquate. Ainsi, investir dans une assurance appropriée peut être un critère décisif pour obtenir le financement souhaité.

En outre, le coût de l’assurance emprunteur peut être déductible fiscalement dans certaines situations, notamment pour les prêts immobiliers locatifs. Cela peut alléger le poids de la dépense et améliorer la rentabilité de l’investissement. Il est donc crucial de s’informer sur ces éventuels avantages fiscaux, surtout pour les investisseurs.

Inconvénients

Cependant, la souscription à une assurance de prêt immobilier présente également des inconvénients. Tout d’abord, le coût de l’assurance peut considérablement augmenter le montant total à rembourser. Comme mentionné, il peut atteindre jusqu’à 30% du coût total du crédit, ce qui peut représenter un investissement financier important sur le long terme.

Un autre point négatif est que les emprunteurs peuvent se retrouver piégés par des clauses restrictives dans leurs contrats d’assurance. Les garanties peuvent varier grandement d’un assureur à l’autre, rendant la comparaison des offres compliquée. Les emprunteurs doivent donc prendre le temps de bien lire leur contrat avant de signer.

De plus, les taux d’assurance peuvent varier en fonction de l’âge, de l’état de santé ou du type de profession de l’emprunteur. Par conséquent, un jeune emprunteur en bonne santé peut bénéficier d’un taux plus bas que quelqu’un plus âgé ou ayant des antécédents médicaux. Cela peut mener à des inégalités dans le traitement des emprunteurs et affecter la confiance dans les institutions financières.

En conclusion, le pourcentage d’assurance dans un prêt immobilier est un élément à ne pas négliger. Bien qu’il puisse engendrer des coûts supplémentaires, les avantages d’une couverture adéquate restent non négligeables. Il est indispensable pour les emprunteurs de peser le pour et le contre avant de faire leur choix. Pour en savoir plus sur les taux d’assurance ou pour obtenir des conseils sur la souscription d’une assurance emprunteur, consultez des ressources comme Pretto, Meilleurtaux ou lesfurets.

Lorsqu’il s’agit de financer votre acquisition immobilière, l’assurance emprunteur joue un rôle crucial. En effet, elle peut représenter une part significative du coût total de votre prêt immobilier. Cet article vous expliquera comment fonctionne le pourcentage de l’assurance dans un prêt immobilier, les éléments qui influencent ce coût et comment le calculer pour mieux appréhender vos dépenses.

Qu’est-ce que l’Assurance Emprunteur ?

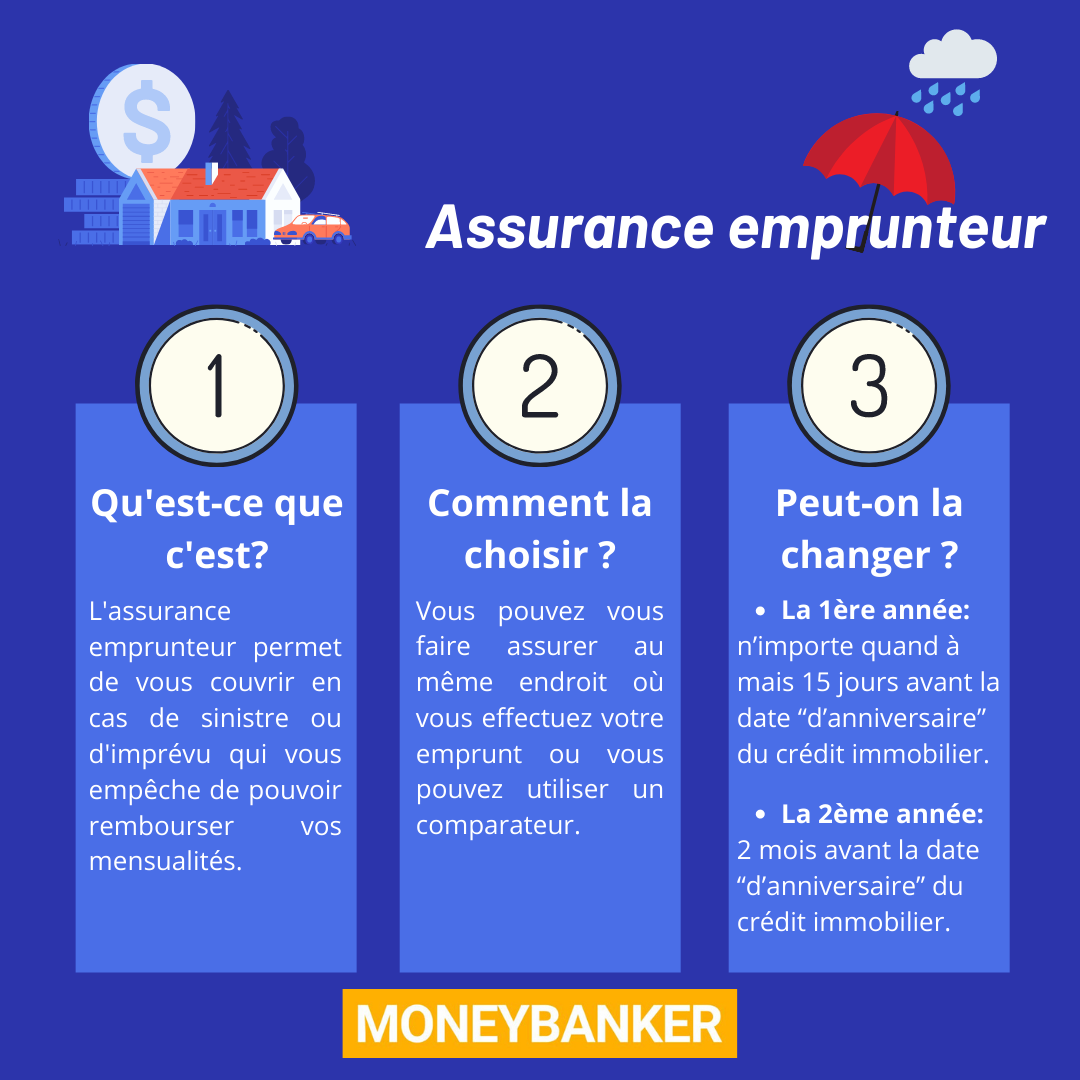

L’assurance emprunteur est un contrat qui protège à la fois l’emprunteur et la banque en cas de défaillance de remboursement. Elle couvre généralement les risques d’incapacité de travail due à une maladie, un accident, ou le décès. Cette protection est souvent exigée par les banques pour octroyer un prêt immobilier. Il est donc essentiel d’en comprendre le coût, qui peut varier en fonction de plusieurs facteurs.

Le Pourcentage de l’Assurance dans le Coût Total du Prêt

En moyenne, le coût de l’assurance emprunteur peut représenter entre 30% et 40% du montant total de votre crédit immobilier. Cela fait de cette dépense l’un des postes de dépenses les plus importants après le remboursement du capital et des intérêts du prêt. Ainsi, il est crucial de bien évaluer cette charge pour optimiser votre budget mensuel.

Les Facteurs Influençant le Taux de l’Assurance Emprunteur

Le taux de l’assurance emprunteur dépend de plusieurs critères, tels que l’âge de l’emprunteur, son état de santé, le montant emprunté et la durée du prêt. Par exemple, les jeunes emprunteurs de moins de 30 ans peuvent bénéficier de taux très intéressants, souvent compris entre 0,07% et 0,36%, tandis que ceux de plus de 55 ans peuvent voir leur taux grimper jusqu’à 1,26%.

Comment Calculer le Coût de l’Assurance Emprunteur ?

Pour calculer le coût de l’assurance emprunteur, il est essentiel de connaître le montant du prêt ainsi que le taux d’assurance appliqué. Un exemple simple : si vous empruntez 200 000 euros avec un taux d’assurance de 0,3%, le coût annuel de l’assurance sera de 600 euros, soit 50 euros par mois. Pour une estimation plus précise, différents outils en ligne sont disponibles, comme celui proposé par Meilleurtaux.

Les Erreurs à Éviter Lors de la Souscription

Il est primordial de comparer les offres d’assurance emprunteur, car certaines banques peuvent appliquer des taux plus élevés qu’une assurance souscrite à l’extérieur de l’établissement prêteur. En outre, assurez-vous de bien lire les conditions générales et les garanties proposées pour éviter des surprises désagréables. Des guides pratiques, comme celui sur le site Comparaison Assurance, vous aideront dans cette démarche.

Comprendre le pourcentage de l’assurance emprunteur dans un prêt immobilier est fondamental pour toute personne souhaitant acquérir un bien. En tenant compte des différents facteurs qui influencent le coût et en faisant des comparaisons rigoureuses, vous pourrez optimiser votre budget et choisir l’assurance qui répond le mieux à vos besoins. N’oubliez pas, une bonne connaissance des termes vous permettra de mieux négocier et de faire des choix éclairés pour vos finances.

Lorsque vous envisagez de souscrire un prêt immobilier, il est fondamental de bien comprendre le rôle et le coût de l’assurance emprunteur. En effet, l’assurance peut représenter jusqu’à 30% du coût total de votre crédit immobilier, faisant d’elle une dépense significative au même titre que les intérêts. Cet article vise à clarifier les éléments essentiels liés à cette assurance, particulièrement le calcul de son pourcentage et son impact sur votre budget.

Le Rôle de l’Assurance Emprunteur

L’assurance emprunteur est conçue pour garantir le remboursement de votre crédit en cas d’événements imprévus tels qu’un décès, une invalidité ou une incapacité de travail. Elle protège à la fois l’emprunteur et le prêteur, assurant que le remboursement du prêt se poursuive même en cas de difficulté. En souscrivant à cette assurance, vous sécurisez non seulement votre bien, mais également votre famille.

Comment Calculer le Pourcentage de l’Assurance

Le calcul du pourcentage d’assurance dans un prêt immobilier repose sur le taux d’assurance, qui est déterminé par plusieurs facteurs, notamment votre âge, votre état de santé et la durée du prêt. En 2024, les taux d’assurance peuvent varier de 0,07 % à plus de 1,26 % selon votre profil. Pour une meilleure compréhension de cette tarification, il est conseillé de demander des devis auprès de plusieurs assureurs et de comparer les offres. Par exemple, consultez les taux d’assurance courants afin de prendre une décision éclairée.

Les Différents Taux d’Assurance selon votre Profil

Les taux d’assurance varient considérablement en fonction de l’âge de l’emprunteur. En général, les ménages de moins de 30 ans peuvent bénéficier d’un taux plus bas par rapport aux emprunteurs plus âgés. Par exemple, les moins de 35 ans peuvent obtenir des taux d’assurance autour de 0,49 %, tandis que ceux entre 45 et 55 ans peuvent voir ce chiffre monter à 1,15 %. Pour en savoir plus sur la répartition de ces taux en 2024, vous pouvez consulter des sources fiables comme les furets.

Importance de la Quotité d’Assurance

La quotité d’assurance fait référence à la part de la couverture que chaque emprunteur reçoit. Si vous souscrivez un prêt à deux, par exemple, il est essentiel de définir la quotité pour protéger adéquatement les deux parties. Cela permet de garantir que si un emprunteur ne peut plus payer, l’autre continuera à être couvert. Pour choisir la quotité, évaluez vos besoins spécifiques et discutez-en avec votre conseiller financier ou assureur.

Les Astuces pour Réduire le Coût de l’Assurance

Pour alléger le coût total lié à votre assurance emprunteur, envisagez plusieurs stratégies. D’abord, n’hésitez pas à négocier les primes avec les assureurs, car il est fréquent d’obtenir un meilleur tarif en discutant. De plus, le choix d’un contrat avec des garanties adaptées à vos besoins spécifiques peut également réduire les coûts superflus. Enfin, vous pourriez bénéficier d’une réduction si vous êtes en bonne santé ou pratiquez un sport à faible risque. Renseignez-vous également sur les différentes couvertures en consultant des guides comme le guide d’Axa pour obtenir les meilleures recommandations.

En conclusion, comprendre le pourcentage d’assurance dans un prêt immobilier est essentiel pour gérer efficacement vos finances. Prenez le temps d’explorer vos options et soyez conscient des éléments qui influencent votre coût total afin de faire le meilleur choix possible pour votre situation.

| Critères | Détails |

| Coût total de l’assurance | Peut représenter jusqu’à 30% du coût total d’un prêt immobilier. |

| Âge de l’emprunteur | Les taux varient en fonction de l’âge, généralement plus élevés pour les emprunteurs âgés. |

| Type de prêt | Le coût de l’assurance peut différer selon le type de prêt (fixe, variable, etc.). |

| Quotité d’assurance | Permet de déterminer la répartition de la couverture entre les co-emprunteurs. |

| Comparaison des assureurs | Importante pour évaluer les offres et sélectionner la plus avantageuse. |

| Exclusions de garantie | Des critères spécifiques peuvent limiter la couverture d’assurance. |

| Modalités de remboursement | Renseignez-vous sur les conditions de remboursement en cas de sinistre. |

Témoignages : Comprendre le Pourcentage de l’Assurance dans un Prêt Immobilier

Lorsque j’ai décidé d’acheter ma maison, je ne pensais pas que l’assurance emprunteur pouvait avoir un impact aussi significatif sur le coût global de mon prêt. En discutant avec mon conseiller bancaire, j’ai découvert que cette assurance pouvait représenter jusqu’à 30% du coût total de mon crédit. Ce pourcentage m’a vraiment alerté sur l’importance de bien choisir mon assurance.

Au début, j’étais un peu perdu. Je ne comprenais pas comment le taux de l’assurance était calculé. En effet, comme je l’ai appris par la suite, le taux d’assurance dépend de nombreux facteurs, notamment de mon âge et de mon état de santé. Après avoir reçu plusieurs devis, j’ai compris que les jeunes emprunteurs, comme moi, pouvaient bénéficier de taux d’assurance plus avantageux, allant de 0,07% à 0,36%. Cela m’a motivé à prendre ma décision rapidement pour profiter des meilleures conditions.

Lors de la signature de mon contrat, j’ai pris le temps de lire attentivement chaque clause. J’ai découvert que la quotité d’assurance était cruciale, car elle détermine la répartition de la couverture entre les co-emprunteurs. Mon partenaire et moi avons décidé d’opter pour une couverture à 100% chacun, afin de garantir une protection optimale en cas de coup dur. Cela a aussi conduit à un ajustement de notre taux d’assurance qui a été une discussion importante avec notre assureur.

Enfin, après avoir mené des recherches sur différents produits d’assurance, j’ai réalisé que changer d’assurance pouvait faire une réelle différence dans le coût de notre prêt sur le long terme. Je suis convaincu que comprendre le pourcentage d’assurance dans un prêt immobilier nous a permis de prendre une décision éclairée et potentiellement d’économiser une somme considérable.

En résumé, mon expérience m’a prouvé que prêter attention à l’assurance emprunteur est essentiel. Les emprunteurs doivent être proactifs et bien informés pour négocier les meilleures conditions et ne pas laisser le coût de l’assurance peser trop lourdement sur leur projet immobilier.

La souscription à une assurance emprunteur est une étape incontournable lors de la réalisation d’un prêt immobilier. En effet, cet élément peut représenter jusqu’à 30% du coût total de votre crédit, faisant de lui un poste de dépense non négligeable. Comprendre comment le pourcentage d’assurance est calculé et ce qu’il représente est essentiel pour tout emprunteur souhaitant optimiser son budget.

Qu’est-ce que le taux d’assurance emprunteur ?

Le taux d’assurance est un indicateur qui permet d’évaluer le coût de l’assurance liée à un prêt immobilier. Ce taux varie en fonction de plusieurs critères comme l’âge de l’emprunteur, sa santé ou encore le montant du prêt. Il est important de noter que ce taux ne représente pas le même risque pour tous les emprunteurs, ce qui peut entraîner des variations significatives dans le coût total de l’assurance.

Impact du taux d’assurance sur le coût total du crédit

Le coût de l’assurance emprunteur peut considérablement alourdir le montant total que vous aurez à rembourser. En moyenne, l’assurance peut représenter entre 30% et 40% du coût total d’un crédit immobilier. Par conséquent, il est crucial d’intégrer ce facteur dans votre budget prévisionnel et d’évaluer si le taux d’assurance proposé par votre banque est compétitif par rapport à d’autres offres du marché.

Les critères influençant le calcul du pourcentage d’assurance

Plusieurs éléments entrent en jeu lors du calcul du pourcentage d’assurance dans un prêt immobilier. Parmi eux, l’âge de l’emprunteur est déterminant : les jeunes emprunteurs, par exemple, bénéficient généralement de taux plus attractifs, tandis que les personnes plus âgées devront souvent faire face à des taux plus élevés. De même, l’état de santé peut également jouer un rôle, les emprunteurs à risque étant soumis à des cotisations plus importantes.

Quotité d’assurance : Un choix stratégique

La quotité d’assurance correspond à la part du capital emprunté qui sera couvert par l’assurance. Ce choix est stratégique, car une quotité plus élevée implique des primes d’assurance plus coûteuses, mais offre également une couverture renforcée. Une bonne compréhension de ce concept permet aux emprunteurs de choisir la formule la plus appropriée selon leur situation financière et familiale.

Comment choisir son assurance emprunteur ?

Pour choisir judicieusement votre assurance emprunteur, il est recommandé de comparer les offres disponibles sur le marché. Vérifiez les taux, bien sûr, mais aussi les garanties comprises dans les contrats. En effet, les contrats les plus chers ne sont pas toujours ceux offrant la meilleure couverture. En outre, il est possible de faire jouer la concurrence et de renégocier son assurance emprunteur si vous jugez qu’une autre offre est plus avantageuse.

Comprendre le pourcentage d’assurance dans un prêt immobilier est fondamental pour éviter de mauvaises surprises au moment de rembourser un crédit. En tenant compte des différents facteurs qui influencent le coût de votre assurance emprunteur, vous serez en mesure de faire un choix éclairé. Une comparaison minutieuse des offres et un examen attentif de vos besoins spécifiques sont des étapes essentielles pour optimiser votre budget et sécuriser votre investissement immobilier.

Conclusion : Comprendre le Pourcentage de l’Assurance dans un Prêt Immobilier

En résumé, le pourcentage de l’assurance dans un prêt immobilier est un élément clé à ne pas négliger lors de la souscription d’un crédit. En France, il est fréquent que le coût de l’assurance emprunteur représente entre 30% et 40% du montant total de l’emprunt. Cette dépense, souvent perçue comme une formalité, peut avoir un impact significatif sur le montant total à rembourser. Connaître cette réalité permet aux emprunteurs de mieux anticiper leurs charges financières.

La méthode de calcul du taux d’assurance emprunteur se base sur le risque que représente l’emprunteur pour l’assureur. Ce risque est évalué en fonction de différents critères tels que l’âge, l’état de santé et le montant du prêt. Ainsi, le profil de l’emprunteur influence directement le taux d’assurance appliqué à son crédit immobilier. Les jeunes emprunteurs, par exemple, bénéficient souvent de taux plus avantageux par rapport à ceux plus âgés.

De plus, il est essentiel de comprendre la notion de quotité, qui détermine comment la couverture d’assurance est répartie entre plusieurs emprunteurs. Ce choix stratégique peut également faire varier le coût de l’assurance. En fin de compte, une analyse minutieuse des offres d’assurance et une bonne compréhension des éléments qui influencent le coût total sont des étapes cruciales avant de s’engager dans un projet immobilier.

En définitive, savoir calculer et interpréter le pourcentage d’assurance dans un prêt immobilier permet d’éclairer les emprunteurs et de les aider à faire des choix éclairés. Ne laissez pas cette dépense souvent sous-estimée venir perturber votre projet immobilier !

FAQ : Comprendre le Pourcentage de l’Assurance dans un Prêt Immobilier

Quel est le rôle de l’assurance emprunteur dans un prêt immobilier ? L’assurance emprunteur vise à protéger à la fois l’emprunteur et la banque. Elle garantit le remboursement des mensualités en cas de décès, d’incapacité de travail ou de perte d’emploi.

Combien représente le coût de l’assurance emprunteur dans un prêt immobilier ? En moyenne, le coût de l’assurance emprunteur peut représenter entre 30% et 40% du coût total d’un crédit immobilier, ce qui en fait une dépense significative.

Comment est calculé le taux d’assurance d’un prêt immobilier ? Le taux d’assurance est calculé en fonction du profil de l’emprunteur, incluant l’âge, l’état de santé et les garanties choisies. Chaque situation est unique et influence le taux appliqué.

Quels sont les taux d’assurance emprunteur moyens en 2024 ? En 2024, les taux d’assurance varient généralement entre 0,49% pour les emprunteurs de moins de 35 ans et jusqu’à 1,26% pour les emprunteurs de 55 ans et plus.

Qu’est-ce que la quotité d’assurance emprunteur ? La quotité désigne la part de couverture en cas de sinistre. Par exemple, si deux emprunteurs prennent un prêt ensemble, il est crucial de déterminer comment sera répartie cette couverture.

Peut-on changer d’assurance emprunteur après avoir souscrit un prêt immobilier ? Oui, il est tout à fait possible de changer d’assurance emprunteur, même après la signature du prêt. Cela peut permettre de réduire le coût global du crédit.

Comment choisir la meilleure assurance emprunteur ? Pour sélectionner la meilleure assurance, il est essentiel de comparer les offres sur le marché, en tenant compte des garanties, des exclusions et des taux proposés.

Est-il obligatoire de souscrire une assurance emprunteur pour obtenir un prêt immobilier ? Bien que l’assurance emprunteur soit fortement recommandée, elle n’est pas légalement obligatoire. Cependant, la majorité des banques l’exige pour accorder un prêt.