|

EN BREF

|

Lorsque l’on envisage d’acquérir un bien immobilier, il est essentiel de comprendre les taux d’assurance prêt immobilier, qui constituent un élément crucial de la sécurité financière associée au prêt. En 2021, ces taux ont connu des variations notables, influencés par divers facteurs tels que l’âge de l’emprunteur, son état de santé et le montant emprunté. S’informer sur ces taux permet aux futurs acquéreurs de faire des choix éclairés et d’optimiser le coût global de leur assurance de prêt. Il devient donc primordial de saisir les enjeux liés à ces taux pour éviter des surprises au moment de la souscription.

Dans le cadre d’un prêt immobilier, l’assurance emprunteur joue un rôle essentiel pour sécuriser l’opération tant pour l’emprunteur que pour l’organisme prêteur. En 2021, comprendre le taux d’assurance prêt immobilier devient crucial pour optimiser les coûts de son crédit. Ce taux, qui varie selon plusieurs critères, influe directement sur le montant des mensualités. Cet article vise à traiter les avantages et inconvénients des taux d’assurance emprunteur en 2021, afin d’outiller les emprunteurs dans leur réflexion.

Avantages

Couverture des risques

L’un des principaux avantages de l’assurance emprunteur réside dans sa capacité à offrir une couverture face à divers risques. En cas de décès, d’incapacité de travail ou d’invalidité, l’assurance garantit le remboursement du prêt, protégeant ainsi les proches de l’emprunteur. Cette sécurité financière est essentielle, surtout dans un contexte d’incertitudes économiques.

Facilité d’accès

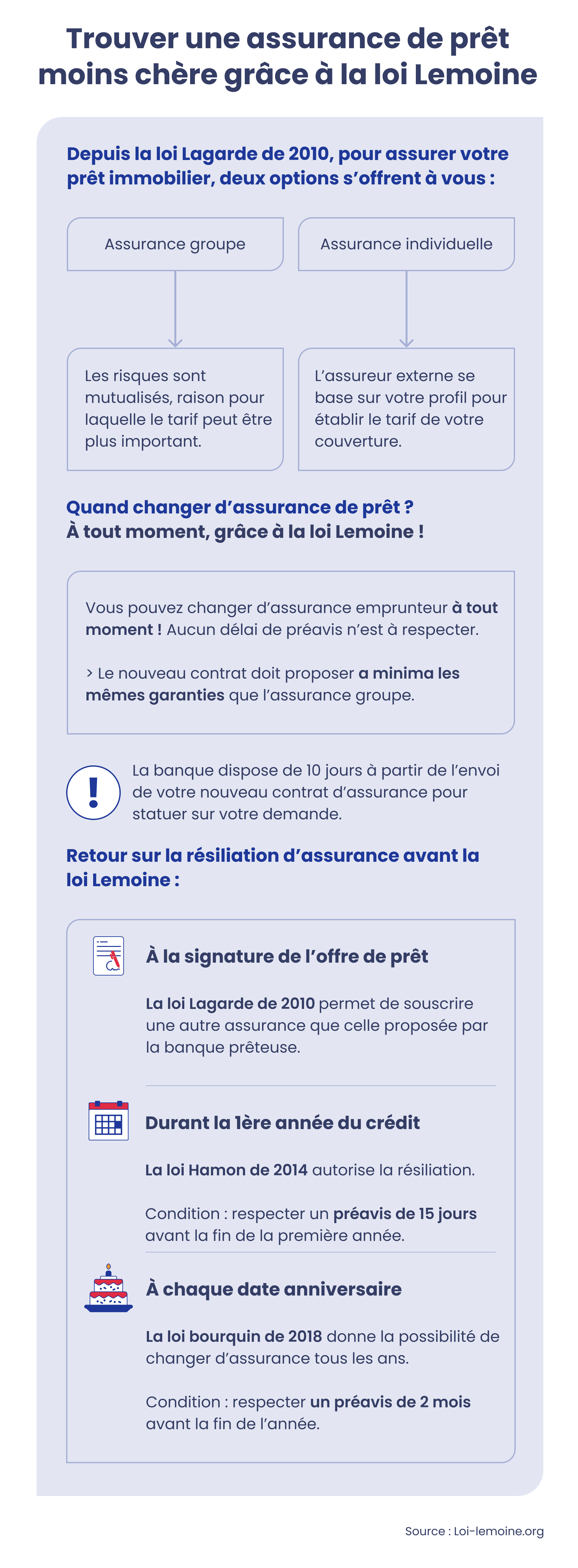

En 2021, l’accès à l’assurance emprunteur est facilité par un cadre réglementaire qui permet aux emprunteurs de choisir leur propre assurance. En effet, la loi Hamon et la loi Bourquin autorisent la délégation d’assurance, donnant ainsi la possibilité de comparer les offres pour obtenir un taux plus attractif. Cela favorise une plus grande transparence et incite les assureurs à proposer des tarifs compétitifs.

Estimations précises des coûts

Les taux d’assurance prêt immobilier sont désormais plus faciles à estimer grâce à des outils en ligne, détaillant les différentes options. Le calcul du TAEA (Taux Annuel Effectif d’Assurance) permet de mieux appréhender le coût total de l’assurance sur la durée du prêt, permettant ainsi aux emprunteurs de mieux gérer leurs budgets.

Inconvénients

Complexité des offres

Malgré la possibilité de comparer les offres, le système des taux d’assurance peut s’avérer complexe et peu compréhensible pour de nombreux emprunteurs. Les différents types de contrats, les exclusions de garanties et les variations des taux en fonction de l’âge ou de l’état de santé peuvent rendre le choix difficile.

Coûts potentiels élevés

Les taux d’assurance emprunteur s’échelonnent en 2021 entre 0,44 % et 1,00 % selon l’âge et le profil de l’emprunteur. Pour un prêt conséquent, cela peut engendrer des coûts importants sur le long terme. En optant pour un montant élevé d’assurance, les emprunteurs peuvent ressentir une pression financière qui impacte leur capacité d’emprunt.

Risques de refus de garantie

Un autre inconvénient notoire est le risque de refus de garantie de l’assurance, souvent dû à des problèmes de santé préexistants. Cela peut contraindre l’emprunteur à chercher d’autres assurances, parfois à des taux moins favorables. Le refus peut également engendrer des délais supplémentaires dans l’obtention du crédit.

En conclusion, comprendre les taux d’assurance prêt immobilier en 2021 permet aux emprunteurs d’effectuer des choix éclairés. En pesant soigneusement les avantages contre les inconvénients, chaque emprunteur peut trouver la solution d’assurance qui correspond à ses besoins. Pour davantage d’informations sur ce sujet, vous pouvez consulter ce guide complet.

Dans le cadre d’un prêt immobilier, le taux d’assurance emprunteur est un élément crucial à prendre en compte. En 2021, alors que les taux de crédit battent des records historiques, il est essentiel de bien comprendre comment ces taux d’assurance sont déterminés et quel impact ils peuvent avoir sur le coût total de votre emprunt. Ce guide vous propose d’explorer les différents aspects des taux d’assurance prêt immobilier, afin de vous permettre de prendre des décisions éclairées.

Qu’est-ce que le taux d’assurance emprunteur ?

Le taux d’assurance emprunteur est un indicateur qui détermine le coût de l’assurance souscrite pour garantir le remboursement de votre prêt en cas d’incapacité à rembourser. Cette assurance est primordiale car elle protège non seulement l’emprunteur, mais aussi l’établissement prêteur. En effet, elle couvre divers risques tels que le décès, l’incapacité de travail ou l’invalidité. Pour mieux appréhender ce taux, il est essentiel de se pencher sur les facteurs qui le composent.

Les facteurs influençant le taux d’assurance

Plusieurs éléments déterminent le taux d’assurance d’un prêt immobilier. Parmi eux, on trouve notamment l’âge de l’emprunteur, son état de santé, la durée du prêt et le montant emprunté. Par exemple, un emprunteur âgé de moins de 35 ans se verra généralement proposer un taux plus faible, souvent autour de 0,44 % en 2021, tandis que ceux âgés de plus de 55 ans pourraient faire face à des taux atteignant 1 %. Pour une estimation précise, des comparateurs en ligne peuvent être très utiles.

Comparaison des taux d’assurance en 2021

Les taux d’assurance ont connu des variations significatives en 2021. Cette année-là, les taux étaient en moyenne compris entre 0,44 % et 1,10 %, en fonction de l’âge et d’autres facteurs. À titre de référence, un emprunteur doit savoir que le taux d’assurance peut constituer jusqu’à 30 % du coût total de son prêt. Comparer ces taux est donc une étape essentielle avant de prendre une décision. Plusieurs sites spécialisés offrent des outils comparatifs qui permettent d’optimiser son choix, comme sur comparaison-assurance-pret-immobilier.fr.

Le calcul du taux annuel effectif d’assurance (TAEA)

Le Taux Annuel Effectif d’Assurance (TAEA) est un indicateur qui permet de mieux comprendre le coût de l’assurance. Il se calcule en ajoutant le montant total des cotisations d’assurance et en tenant compte des garanties proposées. Ce taux est intéressant à suivre, car il englobe tous les frais liés à l’assurance et donne une vision plus globale de son impact sur le budget d’un emprunteur. Pour en apprendre davantage sur le TAEA, plusieurs ressources en ligne sont disponibles, comme lesfurets.com.

Les enjeux de l’assurance emprunteur

Signer pour un prêt immobilier sans une assurance emprunteur solide peut être risqué. Cette assurance est souvent exigée par les banques pour garantir le remboursement de l’emprunt en cas de problème. Il est donc recommandé de bien s’informer et de comparer les différentes offres disponibles sur le marché avant de s’engager. Des brochures d’information comme celles de Que Choisir fournissent des détails précieux sur les assurances emprunteurs et leurs implications.

Conclusion : une décision éclairée

En résumé, comprendre les taux d’assurance prêt immobilier en 2021 est clé pour quiconque envisage de souscrire un emprunt. Entre les différentes options disponibles et l’importance des comparaisons, il est essentiel de se donner le temps de bien évaluer chaque offre. Pour plus d’informations sur ce sujet, n’hésitez pas à consulter des ressources en ligne, telles que comparaison-assurance-pret-immobilier ou ToutvaBiens, qui vous aideront à faire le meilleur choix possible.

En matière de financement immobilier, le taux d’assurance emprunteur est indispensable à prendre en compte. Il représente un coût supplémentaire qui s’ajoute aux mensualités de votre prêt. En effet, le choix de ce taux peut les faire varier significativement, impactant ainsi votre budget. Cet article a pour but de vous éclairer sur les éléments essentiels à considérer lors de la souscription à une assurance de prêt immobilier en 2021, afin d’optimiser vos choix financiers.

Qu’est-ce que le taux d’assurance emprunteur ?

Le taux d’assurance emprunteur est un pourcentage qui détermine le coût de votre assurance de prêt immobilier. Cette assurance est généralement requise par les établissements financiers pour garantir le remboursement du crédit en cas de décès, perte d’emploi, incapacité de travail ou invalidité. Comprendre ce taux est crucial pour éviter des dépenses excessives et bien planifier votre remboursement.

Les différents facteurs influençant le taux

Le taux d’assurance est principalement déterminé par plusieurs critères, tels que l’âge de l’emprunteur, son état de santé et son métier. En 2021, les taux moyens d’assurance varient selon la tranche d’âge. Par exemple, les emprunteurs de plus de 55 ans peuvent faire face à des taux plus élevés, allant jusqu’à 1,2 %, alors que ceux de moins de 35 ans peuvent en bénéficier à partir de 0,44 %.

Comparez les offres disponibles

Il est essentiel de comparer les différentes offres d’assurance proposées par les établissements. Ne vous arrêtez pas à la première proposition. Utilisez des outils en ligne ou des sites spécialisés pour évaluer les différentes options. Des plateformes comme Comparaison assurance prêt immobilier peuvent vous aider à affiner votre choix.

Le Taux Annuel Effectif d’Assurance (TAEA)

Le TAEA est un indicateur clé qui inclut l’ensemble des coûts liés à votre assurance multiforme. Cela permet de voir plus clairement le coût réel de l’assurance lorsque vous comparez les différentes offres. Pour un emprunt immobilier, le TAEA doit être pris en compte lors de la simulation de votre assurance sur des sites comme Meilleurtaux.

Ne négligez pas l’importance du contrat

Souvent négligée, la lecture attentive des conditions générales de l’assurance est fondamentale. Chaque contrat peut avoir des clauses spécifiques liées aux garanties et exclusions. Parfois, une offre à un taux d’assurance attractif peut cacher des limitations sur la couverture. Prenez le temps d’examiner ces détails, car ils peuvent avoir un impact significatif sur votre sécurité financière future.

Comprendre les taux d’assurance prêt immobilier en 2021 est essentiel pour tout emprunteur souhaitant réaliser un achat immobilier. En prenant en compte vos besoins personnels, en comparant les offres, et en analysant les contrats, vous serez mieux armé pour faire des choix éclairés. N’hésitez pas à vous informer et à poser des questions pour trouver l’assurance qui correspond le mieux à votre situation.

Pour des informations complémentaires, vous pouvez consulter des guides spécialisés comme ceux disponibles sur April ou Switchassur.

Comprendre les Taux d’Assurance Prêt Immobilier en 2021

| Critères | Détails |

| Âge de l’emprunteur | Les taux varient selon l’âge, avec des taux plus élevés pour les emprunteurs plus âgés. |

| Taux moyen en 2021 | Le taux d’assurance emprunteur moyen était environ de 0,34% à 0,75% selon les profils. |

| Quotité d’assurance | La quotité indique le pourcentage de couverture; souvent 100% pour l’emprunteur principal. |

| Type de garantie | Différentes garanties sont disponibles, impactant le coût de l’assurance. |

| Concurrence sur le marché | Une forte concurrence permet de négocier de meilleurs taux d’assurance. |

| TAEA | Le TAEA inclut l’ensemble des frais liés à l’assurance, essentiel pour comparer les offres. |

| État de santé | Les antécédents médicaux peuvent influencer le montant des primes d’assurance. |

| Durée du prêt | Un prêt de longue durée peut engendrer des coûts d’assurance cumulés plus élevés. |

| Possibilité de délégation | Les emprunteurs peuvent choisir une assurance externe pour éventuellement réduire les coûts. |

| Comparaison des offres | Comparer les offres est crucial pour bénéficier des meilleures conditions possibles. |

Témoignages sur la compréhension des taux d’assurance prêt immobilier en 2021

Lors de ma recherche pour acheter ma première maison, j’ai découvert que le taux d’assurance emprunteur était un élément fondamental de mon crédit immobilier. Au départ, j’étais perdue parmi toutes les informations. C’est en parlant avec mon conseiller bancaire que j’ai compris l’importance de ce taux. Il m’a expliqué que ce coût peut varier considérablement selon l’âge, la santé et même le type de prêt choisi. Cette discussion m’a permis de choisir une assurance qui était non seulement adaptée à mes besoins, mais aussi à mon budget.

De plus, j’ai réalisé qu’il était crucial de comparer différentes offres. En utilisant des outils en ligne, j’ai pu estimer le coût de l’assurance pour mon prêt et éviter des dépenses inutiles. J’ai trouvé que les taux d’assurance pour les jeunes emprunteurs étaient généralement plus bas et cela m’a permis de faire un choix éclairé.

Un ami, qui a également récemment souscrit un prêt immobilier, m’a fait part de son expérience. Il a mentionné que beaucoup de personnes négligent l’impact du taux annuel effectif d’assurance (TAEA) sur le coût total de leur emprunt. Grâce à ses recherches, il a réussi à réduire son taux d’assurance à un niveau avantageux, ce qui a grandement allégé son budget mensuel.

Enfin, je pense que le meilleur conseil est de ne pas hésiter à poser des questions. Les conseillers financiers sont là pour vous guider et expliquer des concepts parfois complexes. Une compréhension claire des différents composants des taux d’assurance prêt immobilier m’a permis de me sentir plus confiante dans mon choix, et je suis heureuse d’avoir pris le temps d’en apprendre davantage.

Comprendre les taux d’assurance prêt immobilier en 2021

Les emprunteurs doivent naviguer à travers plusieurs éléments pour obtenir un prêt immobilier avantageux. Parmi ces éléments, le taux d’assurance emprunteur se révèle crucial, car il influe sur le coût total de l’emprunt. En 2021, les taux d’assurance de prêt ont montré une évolution intéressante, avec des valeurs spécifiques en fonction de l’âge de l’emprunteur et d’autres critères. Cet article a pour but d’éclairer les aspects essentiels des taux d’assurance prêt immobilier en 2021, afin que vous puissiez prendre des décisions informées avant de vous engager.

Le taux d’assurance emprunteur : définition et implications

Le taux d’assurance emprunteur est un indicateur utilisé pour évaluer le coût de l’assurance associée à un prêt immobilier. Contrairement au taux d’intérêt, qui concerne le remboursement du montant emprunté, le taux d’assurance a pour objet de fournir une couverture en cas d’événements comme le décès ou l’incapacité de travail. Cette couverture protège à la fois l’emprunteur et le prêteur, rendant le prêt moins risqué.

Les éléments influençant le taux d’assurance

Plusieurs facteurs peuvent influencer le taux d’assurance prêteur. Tout d’abord, l’âge de l’emprunteur joue un rôle déterminant. À titre d’exemple, en 2021, les taux pour les emprunteurs de moins de 35 ans étaient généralement autour de 0,44 %, tandis que pour ceux de plus de 55 ans, ce chiffre pouvait atteindre 1,14 %. D’autres critères tels que la santé de l’emprunteur, ses antécédents médicaux, et le montant emprunté peuvent également avoir un impact significatif sur le taux proposé.

Les répercussions des taux d’assurance sur le coût total du prêt

Le taux d’assurance emprunteur ne doit pas être négligé dans le calcul du coût total de votre prêt immobilier. En effet, une légère différence de taux peut entraîner des coûts supplémentaires considérables sur la durée du prêt. Les emprunteurs doivent donc prêter attention aux variations de taux et s’efforcer de comparer les offres. Le coût total de l’assurance sera calculé en multipliant le taux d’assurance par le montant emprunté, puis en le divisant par 12 pour obtenir le coût mensuel.

Choisir la bonne assurance emprunteur

Savant en matière de négociation, il est conseillé aux emprunteurs de prendre le temps de comparer les différentes offres d’assurances avant de finaliser leur prêt immobilier. Les taux d’assurance ne sont pas fixés et peuvent fluctuer en fonction des conditions du marché et des politiques des assureurs. En prenant le temps d’évaluer plusieurs propositions, vous serez mieux armé pour identifier une assurance qui propose non seulement un taux compétitif, mais aussi des garanties adaptées à vos besoins.

Conclusion : l’importance d’un bon taux d’assurance

En somme, le taux d’assurance de prêt immobilier est un enjeu capital qui mérite une attention particulière. Comprendre comment il est calculé, les facteurs qui l’influencent et son impact sur le coût global de votre prêt vous permettra de faire le choix le plus judicieux. En 2021, avec des taux d’assurance variant en fonction de divers critères, il est essentiel d’être informé et de comparer les propositions pour bénéficier d’une couverture optimale à un tarif avantageux.

Conclusion sur les Taux d’Assurance Prêt Immobilier en 2021

Comprendre les taux d’assurance prêt immobilier en 2021 est essentiel pour tout emprunteur souhaitant optimiser ses coûts. Les taux, souvent exprimés en pourcentage du montant emprunté, impactent directement le coût global de votre prêt. Il est crucial de ne pas négliger ce critère lors de la comparaison des offres de crédit, car il peut varier considérablement d’un établissement à un autre.

En cette année 2021, les taux d’emprunt ont atteint des niveaux historiquement bas, avec une moyenne de 1,05% observée en août. Cela a donc offert une opportunité sans précédent pour les emprunteurs, leur permettant d’accéder à des financements avantageux. Cependant, il est important de garder à l’esprit que le taux d’assurance ne doit pas être considéré isolément. Il est essentiel de le mettre en perspective par rapport aux taux de prêts offerts par les banques.

En outre, les différents facteurs influençant ces taux, tels que l’âge de l’emprunteur, son état de santé ou son profil de risque, doivent être pris en compte. Par exemple, les jeunes emprunteurs peuvent bénéficier de taux d’assurance plus bas, tandis que les personnes plus âgées pourraient faire face à des coûts plus élevés. Cela souligne l’importance d’une analyse approfondie de sa situation personnelle et de la recherche de l’assurance la plus adaptée à ses besoins.

Enfin, il est fortement conseillé de recourir à la comparaison des offres disponibles sur le marché. Cela peut faire une différence majeure dans le coût global de votre emprunt. En gardant ces éléments à l’esprit, les emprunteurs seront mieux armés pour faire des choix éclairés et tirer pleinement parti des propositions financières en 2021.

FAQ sur les taux d’assurance prêt immobilier en 2021

Quelle est l’importance du taux d’assurance emprunteur ? Le taux d’assurance emprunteur est crucial car il détermine le coût total de votre assurance de prêt immobilier. Il est essentiel de le comparer pour choisir une offre adaptée à vos besoins.

Comment se calcule le taux d’assurance prêt immobilier ? Pour calculer le taux d’assurance, vous devez multiplier le taux par le montant emprunté, puis diviser le résultat par 12 pour obtenir le montant des mensualités.

Quelles variables influencent le taux d’assurance ? Le taux d’assurance est influencé par plusieurs facteurs, notamment votre âge, votre état de santé, la durée du prêt et le montant emprunté.

Quel est le taux d’assurance moyen en 2021 ? D’après les données de 2021, les taux d’assurance sont généralement plus bas pour les emprunteurs de moins de 35 ans, atteignant environ 0,44 %. Pour les tranches d’âge plus élevées, les taux augmentent.

Comment peut-on réduire le taux d’assurance emprunteur ? Pour diminuer le taux d’assurance, il est conseillé de comparer plusieurs offres, d’améliorer votre santé (si cela est possible) et de choisir le bon type de couverture en fonction de votre situation.

Les taux d’assurance prêt immobilier sont-ils négociables ? Oui, il est souvent possible de négocier les taux d’assurance, surtout si vous présentez un bon profil emprunteur ou que vous avez des biens à offrir en garantie.

Quelles sont les conséquences d’un taux d’assurance élevé ? Un taux d’assurance élevé peut augmenter significativement le coût total de votre prêt immobilier, ce qui peut affecter votre capacité d’emprunt et vos mensualités.