|

EN BREF

|

Le monde du crédit immobilier peut sembler complexe et déroutant, surtout lorsqu’il s’agit de comprendre les taux d’intérêt qui influencent le coût de l’emprunt. Face à une multitude d’informations et de termes techniques, il est essentiel de se familiariser avec les différents types de taux, les critères qui les déterminent et leur impact sur votre projet immobilier. Ce guide pratique a pour objectif d’éclairer les emprunteurs sur les éléments clés à prendre en compte pour naviguer sereinement dans le processus d’acquisition d’un bien immobilier. Armé de ces connaissances, vous serez mieux préparé à faire un choix éclairé et à optimiser votre financement.

Le domaine du crédit immobilier peut sembler complexe et déroutant pour de nombreux emprunteurs. Dans cet article, nous vous proposons un guide pratique pour vous aider à comprendre les différents types de taux disponibles, leur fonctionnement et les implications qu’ils peuvent avoir sur votre budget. En vous familiarisant avec ces notions, vous serez mieux armés pour faire des choix éclairés lors de votre financement immobilier.

Avantages

La compréhension des taux de crédit immobilier présente plusieurs atouts non négligeables pour les emprunteurs.

Prise de décision éclairée

En comprenant les différents types de taux, qu’il s’agisse de taux fixes ou variables, vous serez en mesure de prendre des décisions éclairées concernant votre emprunt. Un taux fixe, par exemple, assure une stabilité des mensualités durant toute la durée du prêt, ce qui est un avantage indéniable en période de hausse des taux. De même, un taux variable peut offrir des économies initiales, surtout si les taux d’intérêt baissent après la signature de votre contrat.

Évaluation réaliste des coûts

Un autre avantage important est la possibilité de calculer le coût total de votre emprunt, y compris les intérêts. Grâce à des outils disponibles en ligne, il est désormais plus facile de simuler vos mensualités et d’évaluer le Taux Annuel Effectif Global (TAEG), qui représente le coût total du crédit en incluant les frais annexes. Cela permet de comparer les offres en toute transparence.

Inconvénients

Bien que comprendre les taux de crédit immobilier présente des avantages, cela comporte également certains inconvénients.

Complexité des termes techniques

La diversité des taux d’intérêt et des termes techniques utilisés dans le domaine peut engendrer de la confusion, surtout pour les personnes peu familières avec la finance. Des termes tels que taux effectif, taux d’effort ou encore mensualités peuvent paraître obscurs et rebuter les emprunteurs, les empêchant de faire le choix le plus judicieux.

Impact des fluctuations des taux

Pour les emprunteurs optant pour un taux variable, les fluctuations peuvent avoir des conséquences sérieuses sur la mensualité. En période de hausse, il n’est pas rare que les mensualités augmentent, rendant le crédit plus coûteux que prévu. Il est donc crucial d’analyser cette option avec soin et de se demander si l’on est prêt à faire face à ce risque.

Pour approfondir votre compréhension des taux de crédit immobilier et les implications de votre choix, des ressources supplémentaires sont disponibles. N’hésitez pas à consulter des guides en ligne tels que ce guide complet, qui détaille encore davantage les spécificités des taux. De plus, pour une compréhension détaillée des intérêts, consultez cet article sur le calcul des intérêts. Enfin, pour des conseils pratiques, vous pouvez visiter ce guide de l’emprunteur.

Le crédit immobilier est une étape cruciale dans la réalisation de votre projet d’acquisition de bien immobilier. Cependant, les taux d’intérêt associés peuvent souvent sembler complexes. Ce guide pratique a pour objectif de vous fournir des éclaircissements sur les différentes facettes des taux de crédit immobilier, afin de vous aider à faire des choix éclairés et adaptés à votre situation.

Qu’est-ce qu’un Taux d’Intérêt Immobilier ?

Le taux d’intérêt d’un crédit immobilier représente le coût que l’emprunteur doit payer à sa banque pour le montant avancé. Ce pourcentage est déterminé en fonction de plusieurs critères, notamment la durée du prêt et la politique monétaire en vigueur. En règle générale, il existe deux principaux types de taux : le taux fixe, qui reste constant tout au long de la durée du prêt, et le taux variable, qui peut fluctuer. Pour en savoir plus sur le fonctionnement des taux, consultez cet article ici.

Les Différents Types de Taux

Taux Fixe

Le taux fixe est un choix judicieux pour ceux qui souhaitent une prévisibilité dans leur budget. En effet, même si les taux du marché augmentent, votre taux restera le même tout au long de la période de remboursement. Cette option est particulièrement appréciée lorsque les taux d’intérêt sont bas, car cela vous permet de sécuriser votre financement.

Taux Variable

À l’inverse, un prêt à taux variable peut s’avérer attractif en raison de son coût initial souvent inférieur à celui d’un prêt à taux fixe. Toutefois, il comporte des risques, car votre taux peut être révisé à la hausse. Cela peut avoir un impact significatif sur vos mensualités. Pour plus de détails sur les différentes options de taux, visitez cet article sur les taux d’intérêt immobilier ici.

Comment se Calculent les Taux d’Intérêt ?

Pour comprendre comment sont calculés les taux d’intérêt, il est important de se pencher sur le coût total de l’emprunt, qui va au-delà du simple taux d’intérêt. La banque prend en compte plusieurs paramètres, tels que le profil de l’emprunteur, la durée du prêt, et le type de bien financé. Le taux est également influencé par la politique économique et les conditions de marché. Pour une analyse approfondie, consultez cet article ici.

Le Taux Annuel Effectif Global (TAEG)

Le Taux Annuel Effectif Global (TAEG) est un indicateur fondamental à considérer lors de la souscription d’un crédit immobilier. Il représente le coût total du crédit, incluant les intérêts et les frais associés. Il permet ainsi de comparer facilement les offres des différentes banques. Ne négligez pas cet aspect essentiel lors de votre recherche de financement.

Prévisions des Taux en 2024

Une autre question qui préoccupe souvent les futurs emprunteurs est de savoir si les taux d’intérêt vont augmenter ou diminuer. Selon les experts, bien que les taux ait connu une tendance à la hausse récemment, des prévisions pour 2024 indiquent des variations possibles. Pour obtenir des mises à jour régulières et des prévisions, vous pouvez consulter cet article ici.

Comprendre le fonctionnement des taux de crédit immobilier est essentiel pour naviguer sereinement dans le monde des prêts immobiliers. En tenant compte des éléments clés tels que le type de taux, le TAEG, et en restant informé des prévisions du marché, vous serez mieux préparé à prendre des décisions éclairées. N’hésitez pas à consulter des ressources supplémentaires pour enrichir vos connaissances et optimiser votre projet immobilier.

Lorsque vous envisagez de contracter un crédit immobilier, il est crucial de comprendre les différents taux d’intérêt qui influencent le coût de votre emprunt. Ce guide pratique aborde les divers aspects des taux, leur calcul, ainsi que des conseils pour optimiser votre projet d’acquisition immobilière. Naviguer dans le monde des taux peut sembler complexe, mais une bonne compréhension vous permettra de faire des choix éclairés et de maximiser votre investissement.

Les Différents Types de Taux d’Intérêt

Il existe principalement deux types de taux pour un crédit immobilier : le taux fixe et le taux variable. Le taux fixe reste constant tout au long de la durée de votre emprunt, ce qui vous offre une prévisibilité concernant vos mensualités. À l’inverse, le taux variable peut fluctuer en fonction des taux du marché, ce qui peut être avantageux si les taux baissent, mais risqué en cas d’augmentation.

Comment se Calculent les Taux d’Intérêt ?

Le taux d’intérêt d’un emprunt immobilier est déterminé par plusieurs facteurs, notamment la durée du crédit et le profil de l’emprunteur. Les établissements prêteurs évaluent votre capacité d’emprunt et votre taux d’effort pour fixer ce taux. Pour mieux comprendre ces mécanismes, vous pouvez consulter des ressources spécialisées telles que HelloPret, qui propose des outils pour le calcul des intérêts.

Le Taux Annuel Effectif Global (TAEG)

Le TAEG est un indicateur essentiel à prendre en compte lors de la comparaison des offres de crédit. Il inclut non seulement les intérêts, mais aussi les frais annexes liés à l’emprunt, offrant ainsi une vision plus réaliste du coût total de votre crédit immobilier. Assurez-vous de toujours vérifier le TAEG pour déterminer la meilleure offre disponible sur le marché.

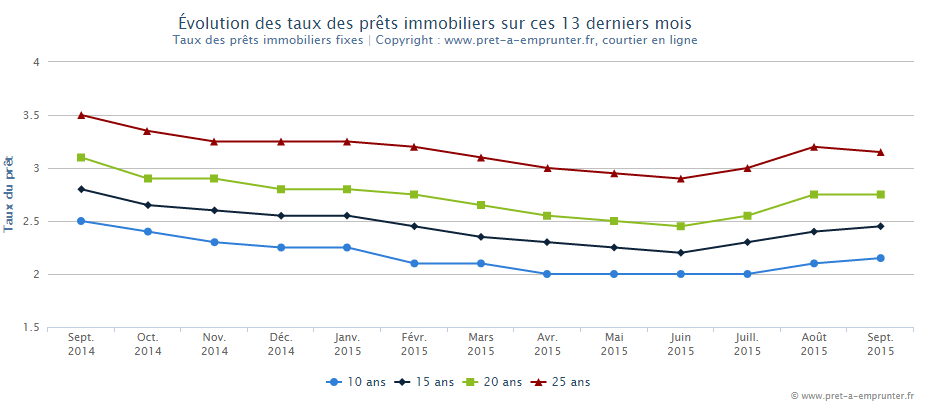

Les Tendances Actuelles des Taux de Crédit Immobilier

Actuellement, les taux de crédit immobilier connaissent des fluctuations en fonction des conditions économiques. Pour suivre ces tendances, des baromètres comme celui proposé par CAFPI fournissent des données actualisées sur les taux et peuvent vous aider à prendre une décision stratégique. Par ailleurs, il est judicieux d’analyser les prévisions de taux pour anticiper les meilleures périodes pour faire une demande de crédit.

Conseils pour Négocier Votre Taux de Crédit

Ne sous-estimez pas le pouvoir de la négociation lorsque vous vous adressez à votre banquier. Préparez-vous en comparant les offres de différents établissements financiers. Des sites comme Comparaison Assurance Prêt Immobilier peuvent vous fournir des comparaisons utiles. Avoir des arguments concrets, comme une bonne situation financière ou un apport personnel conséquent, peut vous aider à obtenir un tarif avantageux.

Comprendre les taux de crédit immobilier est un enjeu primordial pour tout emprunteur. En vous informant sur les différents types de taux, leur calcul, et en utilisant des outils disponibles en ligne, vous pourrez naviguer avec confiance dans le processus d’emprunt. Informez-vous et ne laissez pas le flou entourant les taux d’intérêt freiner vos ambitions immobilières.

Comparer les Types de Taux d’Intérêt des Crédits Immobiliers

| Type de Taux | Description |

| Taux Fixe | Le taux d’intérêt reste constant pendant toute la durée du prêt, offrant ainsi une prévisibilité des mensualités. |

| Taux Variable | Le taux d’intérêt peut fluctuer en fonction des variations des indices de référence, entraînant des mensualités changeantes. |

| Taux Mixte | Combine un taux fixe pour une période initiale, suivie d’un taux variable, offrant une certaine stabilité au début. |

| Taux Révisable | Fluctue régulièrement, généralement tous les ans, selon les conditions du marché et les indices économiques. |

| Taux Capé | Un taux variable avec un plafond, limitant les hausses des mensualités à un certain niveau, offrant une protection à l’emprunteur. |

| Taux Annuel Effectif Global (TAEG) | Représente le coût total d’un emprunt, en incluant les frais annexes, offrant une meilleure visibilité sur le coût global. |

| Taux d’Effort | Permet de mesurer la part des revenus mensuels consacrée au remboursement du crédit, un indicateur de solvabilité. |

Témoignages sur la Compréhension des Taux de Crédit Immobilier

Dans le cadre de ma recherche pour obtenir un crédit immobilier, j’ai réalisé à quel point il est crucial de comprendre les taux d’intérêt. Avant de m’engager, j’ai pris le temps de me plonger dans des guides pratiques et j’ai découvert les diverses options disponibles. Cela m’a permis d’opter pour un taux fixe, idéal pour ma situation financière. J’ai ainsi sécurisé un taux avantageux, ce qui m’a permis de mieux gérer mes mensualités.

Lorsque j’ai entrepris le processus d’emprunt, j’ai été submergé par la multitude d’informations. Un ami m’a recommandé de consulter un guide sur les taux de crédit immobilier. Ce fut une révélation ! J’ai pu décortiquer les différences entre le TAEG et le taux nominal, des notions qui m’étaient totalement inconnues. En comprenant ces éléments, j’ai pu anticiper les coûts totaux de mon projet immobilier et éviter de mauvaises surprises.

Après avoir consulté des experts et suivi des barsomètres de taux, j’ai rêvé de mon propre logement. Un conseiller m’a aidé à calculer mon taux d’effort, ce qui m’a permis de déterminer ma capacité d’emprunt. En fin de compte, j’ai choisi un prêt immobilier qui correspondait parfaitement à mes besoins, et tout cela grâce à une meilleure compréhension des taux immobiliers.

Enfin, j’ai décidé de procéder à un remboursement anticipé de mon crédit. En resultante, j’ai pu réduire la durée de mon emprunt et alléger le coût total des intérêts. Cela a été possible parce que j’avais bien compris les implications des taux et comment ils impactaient mes remboursements. Ce guide m’a véritablement aidé à devenir un emprunteur éclairé.

Le crédit immobilier représente un engagement majeur pour tout emprunteur. Comprendre les taux d’intérêt qui y sont associés est crucial pour faire un choix éclairé. Ce guide pratique vise à décrypter les différents types de taux, les facteurs qui les influencent, ainsi que les implications pour les mensualités et le coût total de l’emprunt. Grâce à une approche claire et accessible, nous vous aiderons à naviguer dans l’univers parfois complexe du crédit immobilier.

Les Différents Types de Taux d’Intérêt

Avant de plonger dans le vif du sujet, il est essentiel de connaître les deux types de taux d’intérêt principaux en matière de crédit immobilier : le taux fixe et le taux variable.

Taux Fixe

Le taux fixe reste inchangé pendant toute la durée du prêt. Cela signifie que vos mensualités seront constantes et prévisibles. Ce type de taux est souvent conseillé pour ceux qui souhaitent une stabilité financière, surtout en période de taux d’intérêt élevés.

Taux Variable

En revanche, le taux variable est ajustable, ce qui signifie qu’il peut fluctuer en fonction des conditions du marché. Bien qu’il puisse offrir des taux initiaux plus bas, il comporte un risque en raison de la possibilité d’une augmentation des mensualités. Ce type de taux peut convenir aux emprunteurs qui acceptent une certaine prise de risque pour potentiellement bénéficier de taux inférieurs.

Comment sont Calculés les Taux d’Intérêt ?

Le calcul des taux d’intérêt de votre crédit immobilier repose sur plusieurs facteurs, notamment la durée du prêt, le montant emprunté et le profil de l’emprunteur (revenus, charges, etc.). En général, les banques utilisent une formule prenant en compte ces éléments pour déterminer le taux applicable à chaque emprunteur.

Il est important de se rappeler que plus l’emprunteur présente un profil solide, moins il prendra de risques pour la banque, ce qui peut entraîner un taux plus bas.

Le Taux Annuel Effectif Global (TAEG)

Le TAEG est un indicateur clé à prendre en compte lors de la comparaison des offres de crédit immobilier. Il englobe le taux d’intérêt, mais également tous les frais associés au prêt, tels que les assurances et les frais de dossier. En d’autres termes, le TAEG permet d’évaluer le coût total de l’emprunt et de comparer des offres de manière plus équitable.

Les Échéances et Mensualités

Les mensualités constituent un point fondamental à considérer. Elles dépendent non seulement du taux d’intérêt, mais également de la durée du prêt. Plus la durée est longue, plus les mensualités sont faibles. Néanmoins, cela peut également signifier que le coût total du crédit sera plus élevé. Il est donc crucial de trouver un équilibre qui correspond à votre budget.

Le Remboursement Anticipé

Le remboursement anticipé peut également avoir un impact sur le coût total de votre emprunt. Certaines banques proposent des pénalités en cas de remboursement anticipé, alors que d’autres pourront vous permettre une certaine flexibilité. Il est donc judicieux de vérifier les conditions de votre contrat avant de vous engager.

En somme, comprendre les taux de crédit immobilier et les implications associées est essentiel pour les emprunteurs. En vous familiarisant avec les différents types de taux, calculs, et frais, vous serez mieux équipé pour prendre une décision éclairée concernant votre projet immobilier. Un choix bien réfléchi peut vous faire économiser considérablement sur le long terme.

Conclusion : Maîtriser les Taux de Crédit Immobilier

En résumé, comprendre les taux de crédit immobilier est essentiel pour toute personne envisageant de passer à l’acte d’emprunt. La diversité des taux proposés par les établissements bancaires peut sembler déroutante pour les emprunteurs novices. Toutefois, en se familiarisant avec les notions de taux fixe, taux variable et taux mixte, il est possible de prendre des décisions éclairées qui répondent vraiment à ses besoins financiers.

Le taux d’intérêt joue un rôle crucial dans le coût total de votre prêt. Il est déterminé par plusieurs facteurs, tels que le marché financier, la durée du prêt, et surtout votre situation personnelle (revenus, apport personnel, etc.). De plus, l’analyse approfondie des différents types de taux permet de choisir une offre qui maximise vos avantages tout en minimisant les coûts dans le temps. Ainsi, un suivi constant des taux et des baromètres du marché peut se révéler extrêmement bénéfique.

Il est également fondamental d’intégrer d’autres éléments, tels que le coût total du crédit représenté par le Taux Annuel Effectif Global (TAEG), qui englobe l’ensemble des frais relatifs au prêt. Se projeter dans son avenir financier, en tenant compte de la possibilité de remboursements anticipés ou de changements dans la situation personnelle, vous aidera à choisir le meilleur produit financier.

Enfin, le parcours d’un emprunteur en matière de crédit immobilier ne s’arrête pas à la signature du contrat. Une vigilance constante et une bonne gestion de votre emprunt seront des atouts indéniables pour naviguer en toute sécurité dans l’univers des finances, et pour faire de votre projet immobilier une réalité durable et réussie.

FAQ sur les Taux de Crédit Immobilier

Quels sont les différents types de taux d’intérêt disponibles pour un crédit immobilier ? Il existe principalement deux types de taux : le taux fixe, qui reste constant pendant toute la durée du prêt, et le taux variable, qui peut fluctuer en fonction des indices de référence.

Comment sont calculés les taux d’intérêt d’un crédit immobilier ? Les taux sont généralement basés sur plusieurs facteurs, dont le montant emprunté, la durée du prêt, et la situation financière de l’emprunteur. Des indices de marché comme l’Euribor peuvent également influencer ces taux.

Qu’est-ce que le TAEG et pourquoi est-il important ? Le Taux Annuel Effectif Global (TAEG) représente le coût total du prêt, incluant les intérêts et tous les frais associés. Il est essentiel pour comparer les offres des différents prêteurs.

Quelles sont les tendances actuelles des taux de crédit immobilier ? Actuellement, les taux de crédit immobilier connaissent des variations. En raison des évolutions économiques, il est important de suivre l’actualité pour connaître les tendances du marché.

Quelles sont les conditions pour obtenir un taux d’intérêt avantageux ? Pour bénéficier d’un taux d’intérêt compétitif, il est conseillé d’avoir un bon dossier de financement, comprenant un apport personnel significatif et une situation financière stable.

Est-il possible de renégocier son crédit immobilier ? Oui, la renégociation de votre crédit est envisageable, notamment si les taux du marché ont baissé. Cela peut se traduire par des économies d’intérêts sur la durée du prêt.

Comment se préparer à une demande de crédit immobilier ? Pour une demande de crédit réussie, il est conseillé de rassembler tous les documents nécessaires, d’analyser sa situation financière et d’évaluer le montant que l’on souhaite emprunter.

Quelles assurances sont obligatoires pour un crédit immobilier ? L’assurance-emprunteur est généralement requise, protégeant ainsi la banque en cas d’incapacité de remboursement. Elle peut couvrir divers risques tels que le décès, l’incapacité de travail ou la perte d’emploi.