|

EN BREF

|

Alors que le marché immobilier évolue en permanence, il est essentiel pour les potentiels emprunteurs de comprendre les taux des crédits immobiliers en 2023. Ces taux, qui influencent directement le coût d’un emprunt, peuvent sembler complexes mais revêtent une importance capitale pour quiconque envisage de financer un projet immobilier. Ce guide complet vise à décortiquer les différents aspects des taux d’intérêt, des mécanismes de calcul aux implications futures, afin d’accompagner chaque futur acquéreur dans sa prise de décision.

Dans un marché immobilier en constante évolution, il est essentiel de bien comprendre les taux des crédits immobiliers pour faire des choix éclairés. Cet article vise à explorer en détail comment fonctionnent ces taux en 2023, en examinant les éléments qui les influencent, ainsi que leurs avantages et inconvénients pour les emprunteurs.

Avantages

Les taux d’emprunt présentent plusieurs avantages pour les futurs acheteurs et investisseurs. Tout d’abord, il est crucial de souligner que des taux plus bas peuvent permettre d’obtenir des mensualités plus accessibles. Cela signifie qu’un emprunteur peut acquérir un bien immobilier sans que le montant des remboursements mensuels n’alourdisse trop son budget.

De plus, les taux fixes offrent une certaine sécurité aux emprunteurs qui préfèrent la stabilité dans leurs finances. En verrouillant un taux à un moment donné, ces derniers peuvent se protéger des hausses futures. Dans ce contexte, la compréhension des taux d’usure devient capitale pour évaluer ses options.

Enfin, il convient de mentionner que des niveaux de taux d’intérêt compétitifs stimulent le marché immobilier. Cela encourage non seulement l’accession à la propriété, mais également la fluidité dans le secteur, en incitant de nouveaux projets de construction.

Inconvénients

Une autre difficulté découle des taux variables. Bien qu’ils puissent initialement sembler attrayants, leur nature fluctuante socialise des imprévus : une hausse soudaine des taux peut entraîner des coûts considérables au fil du temps. Les emprunteurs doivent donc être prudents et évaluer leur tolérance au risque avant de s’engager sur ce type de prêt.

Enfin, il est important de prendre en compte le TAEG (Taux Annuel Effectif Global) lors de la comparaison des offres de crédit. Négliger cet aspect peut amener à choisir une option qui, sur le long terme, se révèle moins avantageuse. Pour en savoir plus sur le calcul des intérêts d’emprunt, consultez ce guide.

Alors, comment se repérer au sein de ces complexités ? L’utilisation de simulateurs de crédit et de comparateurs en ligne peut faciliter la tâche. Ces outils permettent d’obtenir une vision claire des différentes offres disponibles sur le marché.

Enfin, il est incontournable de suivre régulièrement l’évolution des taux d’intérêt et des taux d’usure pour mieux anticiper ses décisions. Pour des analyses approfondies, des ressources comme ce lien pourront être d’une grande aide.

En somme, comprendre les taux des crédits immobiliers en 2023 est indispensable pour optimiser son projet d’achat. Si ces taux offrent des avantages attractifs, ils comportent également des risques qui méritent une attention particulière. Un choix éclairé peut faire toute la différence pour atteindre ses objectifs d’investissement immobilier.

Les taux des crédits immobiliers en 2023 sont au cœur des préoccupations des emprunteurs. Dans un contexte économique flou et en constante évolution, il est essentiel de comprendre comment ces taux sont fixés, leurs implications sur votre budget et les tendances à anticiper. Ce guide complet vous accompagnera à travers les différents types de taux, les éléments qui les influencent et les prévisions pour l’avenir.

Qu’est-ce qu’un taux d’intérêt ?

Le taux d’intérêt est le coût de l’argent emprunté, souvent exprimé en pourcentage annuel. Il peut varier d’un emprunteur à l’autre en fonction de plusieurs facteurs, notamment la durée du prêt, le montant emprunté et le profil de risque de l’emprunteur. Plus le taux est élevé, plus le coût total du crédit augmentera.

Types de taux de crédit immobilier

Taux fixe

Le taux fixe est celui qui reste constant pendant toute la durée de votre prêt. Cela signifie que vos mensualités ne varieront pas, ce qui facilite la gestion de votre budget. C’est une option rassurante, surtout en période d’incertitude économique.

Taux variable

À l’inverse, un taux variable peut fluctuer en fonction des conditions du marché. Cela peut être avantageux lorsque les taux sont faibles, mais comporte un risque en période de hausse. Les emprunteurs doivent bien évaluer leur tolérance au risque avant de choisir cette option.

Comment sont calculés les taux d’intérêt ?

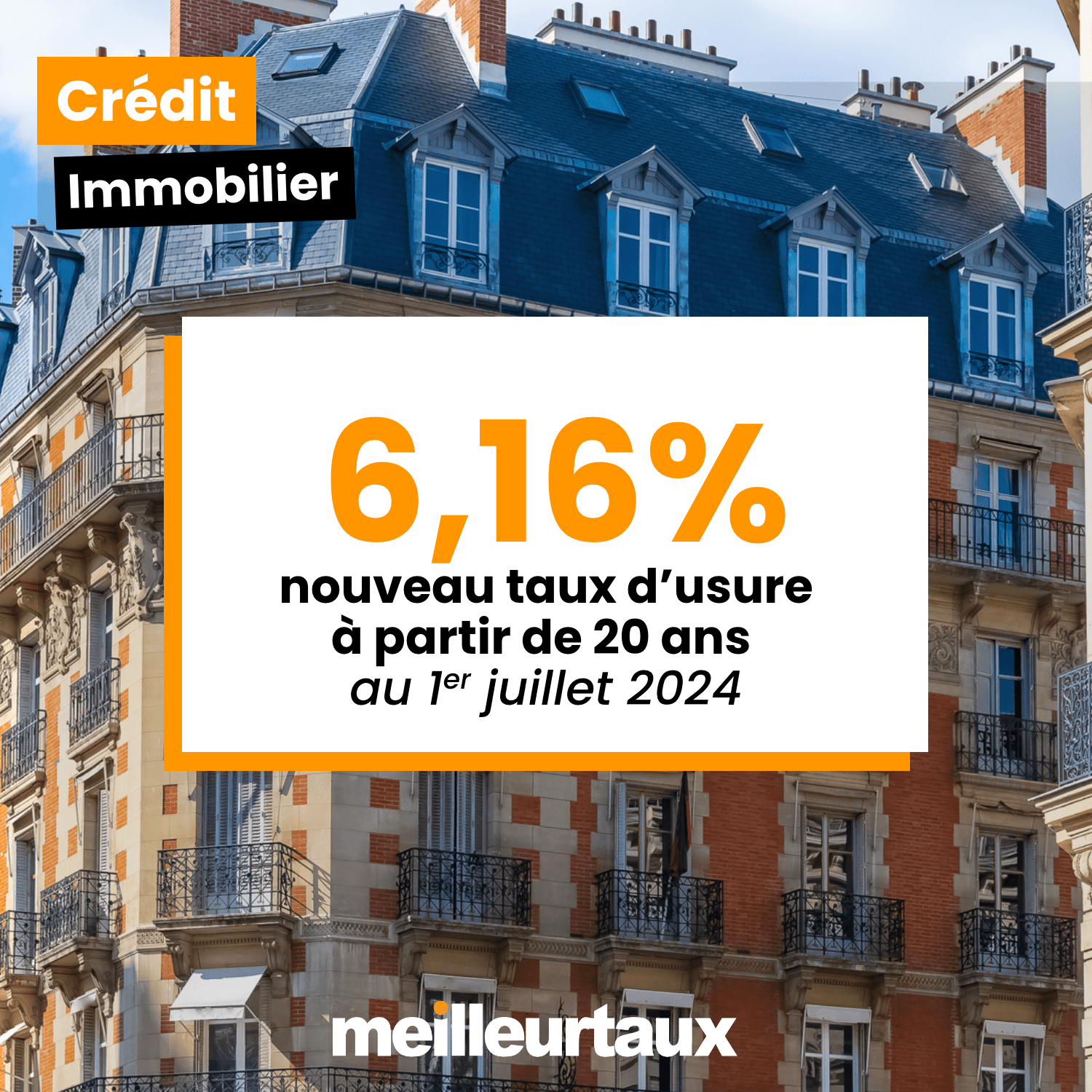

Les taux d’intérêt des crédits immobiliers sont généralement influencés par le taux d’usure, qui représente le taux maximum au-delà duquel un prêt ne peut être consenti. Pour novembre 2023, ce taux se fixe à 5,91 % pour les emprunts inférieurs à 20 ans, ce qui montre une tendance à la hausse par rapport aux mois précédents. Pour en savoir plus sur la calculabilité des taux d’usure, vous pouvez consulter ce lien : Taux d’usure – Empruntis.

Tendances des taux en 2023

Les taux des crédits immobiliers sont en constante évolution. En 2023, une hausse des taux d’intérêt a été observée, atteignant des niveaux qui n’avaient pas été vus depuis plusieurs années. Les prévisions indiquent que cette tendance pourrait se poursuivre en 2024, avec des taux pouvant atteindre 2,22 % au quatrième trimestre de 2022, incitant les futurs emprunteurs à agir rapidement pour profiter de taux plus bas fin 2023 début 2024.

Les conseils pour emprunter intelligemment

Avant de signer un contrat de prêt, il est important de comparer les offres disponibles sur le marché. Utilisez des outils comme le baromètre des taux proposé par CAFPI pour évaluer les meilleures options. N’oubliez pas de prendre en compte le Taux Effectif Global (TEG), qui inclut tous les frais liés à votre prêt.

Comprendre les taux des crédits immobiliers est crucial pour tout emprunteur. Qu’il s’agisse de choisir entre un taux fixe ou variable, de prendre en compte le taux d’usure ou d’anticiper les tendances du marché, être bien informé vous permettra de faire des choix éclairés. Pour en savoir plus sur les taux historiques et la manière dont ils peuvent influencer vos décisions, n’hésitez pas à consulter des guides spécialisés sur le sujet, tels que ceux disponibles sur les taux immobiliers historiques.

Dans un contexte économique marqué par l’augmentation des taux d’intérêt, il devient primordial pour les futurs emprunteurs de maîtriser les grandes lignes des crédits immobiliers. Ce guide complet de 2023 vous propose des conseils et des astuces pour comprendre ces taux, leur fonctionnement, et comment ils peuvent influencer votre projet d’acquisition immobilière.

Qu’est-ce qu’un taux de crédit immobilier ?

Le taux de crédit immobilier est le coût de l’emprunt que vous vous engagez à rembourser sur une période déterminée. Ce taux peut être fixe, c’est-à-dire qu’il reste constant durant toute la durée du prêt, ou variable, lorsqu’il peut fluctuer en fonction des conditions du marché. Comprendre ces distinctions est essentielle pour déterminer le coût total de votre prêt.

Les facteurs influençant les taux d’intérêt

Plusieurs éléments déterminent le niveau des taux d’intérêt : l’environnement économique, le taux d’usure, la durée de l’emprunt, et le profil de l’emprunteur. La taux d’usure fixe une limite maximum au taux d’intérêt applicable, permettant de protéger les emprunteurs contre des pratiques abusives. En novembre 2023, par exemple, il a été établi à 5,91 % pour les prêts allant sur 20 ans et plus.

Le profil de l’emprunteur

Les banques évaluent le risque de défaillance en fonction de votre profil financier, ce qui inclut le taux d’endettement, les revenus, et l’historique bancaire. Un profil solide peut vous permettre de bénéficier de taux plus attractifs.

Comment choisir le meilleur taux pour votre projet ?

Pour trouver le meilleur taux, il convient de comparer les offres de différentes banques. Utiliser des outils comme les comparateurs de taux, tels que ceux disponibles sur ce site, peut s’avérer très utile. De plus, il est essentiel de prendre en compte le Type Annuel Effectif Global (TAEG), qui prend en compte l’ensemble des frais liés à votre emprunt.

Prévoir l’évolution des taux en 2024

Les prévisions pour 2024 suggèrent une possible accalmie dans l’augmentation des taux. Toutefois, il est crucial de rester informé et d’anticiper l’évolution du marché immobilier. Pour vous aider dans cette démarche, consultez les analyses spécialisées et surveillez régulièrement les taux d’intérêt.

Les risques associés à un crédit immobilier

Il est essentiel de bien comprendre les risques liés à l’obtention d’un prêt immobilier. Un taux d’intérêt trop élevé peut engendrer des mensualités écrasantes, rendant votre situation financière instable. En vous informant sur les différentes options et en prenant en considération votre capacité de remboursement, vous minimiserez les dangers qui pourraient survenir.

En fin de compte, maîtriser les taux des crédits immobiliers est un pas essentiel vers une acquisition réussie. En tenant compte des conseils évoqués dans ce guide, vous pourrez naviguer dans l’univers complexe des prêts et faire des choix éclairés pour votre avenir immobilier. Pour d’autres informations pratiques, consultez également HelloPrêt, qui propose des mises à jour régulières sur les taux d’intérêt actuels.

Comparaison des principaux critères des crédits immobiliers en 2023

| Critères | Description concise |

| Taux d’intérêt | Actuellement autour de 2,22 % pour les prêts sur 20 ans. |

| Taux d’usure | Fixé à 5,91 % depuis novembre 2023 pour les crédits de plus de 20 ans. |

| Type de taux | Choix entre taux fixe et variable, impactant le montant final. |

| Durée du prêt | Prêts généralement de 15 à 25 ans pour l’acquisition immobilière. |

| TAEG | Le Taux Annuel Effectif Global inclut tous les frais du prêt. |

| Capacité d’emprunt | Déterminée par les revenus et le taux d’endettement de l’emprunteur. |

| Assurance emprunteur | Obligatoire, son coût peut influencer le total à rembourser. |

| Frais de dossier | Varient selon les établissements bancaires, souvent autour de 1 % du montant emprunté. |

| Conditions de remboursement anticipé | Pouvant être soumis à des pénalités, à vérifier lors de la souscription. |

Témoignages sur la Compréhension des Taux des Crédits Immobiliers

Dans un environnement économique en constante évolution, comprendre les taux des crédits immobiliers est devenu essentiel pour les emprunteurs. Voici quelques témoignages de particuliers qui ont navigué dans cet univers complexe en 2023.

Marie, 34 ans, jeune propriétaire : “Avant de me lancer dans l’achat de ma maison, j’étais complètement perdue avec tous ces chiffres et termes financiers. Grâce à un guide complet sur le sujet, j’ai pu saisir comment les taux d’intérêt sont calculés. Cela m’a vraiment aidée à prendre une décision éclairée quant à l’emprunt. Je savais exactement ce à quoi m’attendre et j’ai pu comparer les offres de manière efficace.”

Thibaut, 42 ans, investisseur immobilier : “En tant qu’investisseur, il est crucial de suivre l’évolution des taux d’usure et des taux moyens du marché. En 2023, j’ai constaté une hausse significative, ce qui a impacté mes projets d’investissement. Grâce à un bon guide, j’ai pu anticiper ces changements et adapter ma stratégie pour maximiser mes rendements.”

Carole, 28 ans, primo-accédante : “Le jargon des crédits immobiliers me faisait peur. Je ne savais pas quoi penser des taux fixes et des taux variables. En lisant des explications claires dans le guide que j’ai trouvé, j’ai compris les avantages et les inconvénients de chaque option. Cela m’a vraiment permis de choisir le type de prêt qui correspondait à mes besoins.”

Olivier, 56 ans, conseiller bancaire : “En tant que professionnel, je conseille régulièrement des clients sur leur crédit immobilier. Les guides actuels, qui synthétisent les taux et leur fonctionnement, sont très utiles. Ils permettent aux clients de saisir en un coup d’œil les meilleures options disponibles et de poser des questions pertinentes lors de notre rencontre.”

Ces témoignages démontrent que la clé pour maîtriser les taux des crédits immobiliers réside dans l’information. Un guide complet peut transformer une expérience souvent stressante en un parcours d’achat bien préparé et serein.

Dans un contexte économique en constante évolution, comprendre les taux des crédits immobiliers est crucial pour tout emprunteur potentiel. En 2023, plusieurs facteurs influencent ces taux, allant des décisions des banques centrales aux fluctuations de l’économie mondiale. Ce guide complet vous aidera à naviguer à travers les différentes composantes des taux d’intérêt, les tendances actuelles et les meilleures pratiques pour optimiser votre crédit immobilier.

Le fonctionnement des taux d’intérêt

Les taux d’intérêt des crédits immobiliers déterminent le coût total de votre emprunt. En règle générale, deux types de taux existent : le taux fixe et le taux variable. Le taux fixe reste constant durant toute la durée du prêt, vous garantissant des mensualités prévisibles. À l’inverse, le taux variable peut fluctuer à la hausse ou à la baisse selon des indices de référence, ce qui peut entraîner des variations de vos mensualités.

Les éléments déterminants des taux d’intérêt

Plusieurs facteurs influencent le niveau des taux d’intérêt, notamment :

- Les taux d’usure, qui représentent le maximum légal applicable aux crédits immobiliers. En novembre 2023, ce taux est établi à 5,91 % pour les crédits sur 20 ans et plus.

- Les politiques monétaires des banques centrales, qui peuvent augmenter ou diminuer les taux directeurs pour contrôler l’inflation et stimuler l’économie.

- La situation économique, affectant l’offre et la demande des prêts immobiliers.

Comprendre les TAEG et les coûts totaux

Le Taux Annuel Effectif Global (TAEG) permet d’évaluer le coût total d’un crédit. En effet, il inclut non seulement le taux d’intérêt nominal, mais également tous les frais annexes (frais de dossier, assurance, etc.). Avant de signer un contrat de prêt, il est essentiel de comparer différents TAEG afin de déterminer l’offre la plus avantageuse.

Les tendances des taux immobiliers en 2023

Les tendances observées en 2023 montrent une hausse continue des taux par rapport aux niveaux historiquement bas enregistrés ces dernières années. Au quatrième trimestre 2022, le taux moyen d’un prêt immobilier s’établissait à 2,22 %, et des prévisions pour 2024 suggèrent que cette tendance pourrait se poursuivre, atteignant des niveaux potentiellement encore plus élevés.

Préparer son projet immobilier

Face à un environnement de taux fluctuants, il est capital de bien se préparer avant de contracter un emprunt. Voici quelques recommandations :

- Évaluez votre capacité d’emprunt en étudiant votre situation financière et en tenant compte des mensualités que vous pouvez raisonnablement payer.

- Comparez les offres de différentes banques, en tenant compte des TAEG, mais aussi des conditions de remboursement et des frais secondaires.

- Considérez une pré-approbation qui vous donnera un aperçu clair de votre capacité d’emprunt et des taux potentiels.

Comprendre les taux des crédits immobiliers est essentiel pour engager une démarche d’emprunt éclairée. En gardant à l’esprit les éléments qui influent sur ces taux et en se préparant adéquatement, vous pouvez optimiser votre projet immobilier. N’hésitez pas à consulter des professionnels du secteur pour obtenir des conseils adaptés à votre situation.

Conclusion sur la compréhension des taux des crédits immobiliers en 2023

Dans un contexte économique en constante évolution, il est crucial pour les futurs emprunteurs de comprendre les taux des crédits immobiliers. En 2023, les taux d’intérêt ont connu des fluctuations notables, avec un taux d’usure qui a atteint 5,91 % pour les crédits immobiliers sur 20 ans. Cette hausse a été influencée par divers facteurs, y compris l’évolution des décisions économiques et monétaires, ainsi que le climat inflationniste global.

Pour faire face à ce paysage complexe, il est essentiel d’être bien informé sur les différentes options de prêts immobiliers. Les emprunteurs doivent évaluer à la fois les taux fixes et les taux variables, ainsi que comprendre le Taux Effectif Global (TEG) qui englobe tous les frais liés à l’emprunt. Cela permettra non seulement de faire des choix éclairés, mais également de préparer une stratégie de remboursement efficace.

En outre, il est recommandé de porter une attention particulière aux prévisions du marché immobilier, qui donnent un aperçu des tendances à venir. Les taux immobiliers pourraient connaître une légère baisse en 2024, et il est donc pertinent d’examiner les opportunités d’emprunt au bon moment. La mise en place d’un suivi régulier des taux et l’utilisation de comparateurs peuvent s’avérer très utiles pour maximiser les chances d’obtenir les meilleures conditions.

Enfin, bien que le marché des crédits immobiliers puisse sembler intimidant, une bonne compréhension des taux et de leurs implications peut transformer l’expérience d’emprunt en un processus beaucoup plus serein et gratifiant. En s’informant et en s’appuyant sur des professionnels compétents, chaque emprunteur peut naviguer ces eaux avec confiance et sécurité.

FAQ sur les Taux des Crédits Immobiliers en 2023

Quels sont les principaux facteurs qui influencent les taux des crédits immobiliers ? Les taux des crédits immobiliers sont principalement affectés par les conditions économiques, la politique monétaire de la banque centrale, ainsi que le profil de l’emprunteur, notamment son niveau d’endettement et son apport personnel.

Comment se calcule le taux d’usure ? Le taux d’usure est fixé par la Banque de France et correspond à un pourcentage maximum au-delà duquel un prêt immobilier ne peut être accordé. Il est calculé en tenant compte des taux d’intérêt pratiqués par les établissements de crédit, augmentés d’une marge de 1/3.

Quel est le taux d’usure applicable en 2023 ? En novembre 2023, le taux d’usure a été fixé à 5,91 % pour les crédits immobiliers d’une durée de 20 ans et plus, reflétant une hausse par rapport aux mois précédents.

Quelles sont les tendances des taux des crédits immobiliers pour 2024 ? Les prévisions indiquent une possible augmentation des taux d’intérêt, avec un taux moyen qui pourrait atteindre environ 6,39 % pour les crédits immobiliers à taux fixe de 20 ans et plus début 2024.

Est-il préférable de choisir un taux fixe ou un taux variable ? Cela dépend de votre situation financière et de votre tolérance au risque. Un taux fixe offre une stabilité des paiements, tandis qu’un taux variable peut évoluer avec les fluctuations du marché, ce qui peut conduire à des économies si les taux baissent.

Comment un emprunteur peut-il trouver le meilleur taux de crédit immobilier ? Pour dénicher les meilleurs taux, il est conseillé de comparer les offres de plusieurs établissements, de vérifier les barèmes en vigueur et éventuellement de faire appel à un courtier pour bénéficier de conseils personnalisés.

Les taux immobiliers vont-ils continuer à augmenter ? Bien qu’il soit difficile de prédire avec certitude l’évolution des taux, les tendances indiquent une pression à la hausse. Les emprunteurs doivent rester attentifs aux annonces de la Banque de France et aux évolutions économiques globales.

Qu’est-ce que le TAEG ? Le Taux Annuel Effectif Global (TAEG) est le coût réel de votre emprunt, qui inclut les intérêts, les frais de dossier et autres frais éventuels. Il est essentiel pour comparer les différentes offres de crédit.