|

EN BREF

|

L’assurance de prêt immobilier joue un rôle crucial dans le financement de l’achat d’un bien immobilier. Bien qu’elle ne soit pas légalement obligatoire, la plupart des banques l’exigent pour garantir le remboursement en cas de sinistre, tel que le décès ou l’incapacité de travailler. Comprendre les enjeux de cette couverture et les différents critères de choix est essentiel pour les emprunteurs. Cet article vise à éclairer les raisons pour lesquelles cette assurance est souvent jugée indispensable et à fournir des outils pratiques pour bien la sélectionner.

L’assurance de prêt immobilier est un élément crucial dans le cadre de l’octroi d’un crédit immobilier. Si elle n’est pas légalement obligatoire, elle est souvent demandée par les établissements prêteurs afin de garantir le remboursement en cas de sinistre. Dans cet article, nous examinerons les avantages et les inconvénients de cette assurance, ainsi que des conseils pour choisir la couverture qui répond le mieux à vos besoins.

Avantages

Protection financière

L’assurance de prêt immobilier offre une protection financière essentielle pour l’emprunteur et sa famille. En cas de décès ou d’invalidité, cette couverture permet de rembourser tout ou une partie du capital restant dû, évitant ainsi une charge financière insupportable aux proches. Vous pouvez consulter les détails des garanties offertes sur Service Public.

Sérénité pour l’emprunteur

Avoir une assurance de prêt immobilier procure une sérénité en cas d’imprévu. Cela permet à l’emprunteur de se concentrer sur son projet immobilier sans craindre de conséquences financières désastreuses en cas d’événements tragiques. Grâce à cette couverture, vous pouvez envisager votre avenir en toute tranquillité.

Flexibilité dans le choix

Depuis la loi Lagarde, les emprunteurs peuvent choisir leur propre assurance, offrant ainsi une flexibilité pour adapter la couverture à leurs besoins spécifiques. Les garanties obligatoires comprennent généralement le décès et la perte totale et irréversible d’autonomie (PTIA), tandis que d’autres options comme l’incapacité temporaire de travail (ITT) et la perte d’emploi restent facultatives. Pour plus d’informations sur la personnalisation de votre assurance, consultez ce lien.

Inconvénients

Coût élevé

L’un des principaux inconvénients de l’assurance de prêt immobilier réside dans son coût élevé. Les primes peuvent représenter un poids financier significatif, en particulier pour les emprunts de longue durée. Il est vital de bien évaluer les différentes offres pour éviter de payer plus que nécessaire. Pour des conseils sur la comparaison des assurances, vous pouvez visiter Empruntis.

Complexité des contrats

Les contrats d’assurance peuvent être complexes et difficiles à déchiffrer, ce qui peut mener à des malentendus sur les conditions de couverture. Il est essentiel de lire attentivement les conditions de l’assurance et de poser des questions pour éviter toute surprise désagréable lors de l’utilisation de la couverture.

Restrictions possibles

Certaines polices d’assurance peuvent inclure des restrictions sur les types de sinistres couverts. Par exemple, il se peut que les cas de maladies préexistantes ne soient pas pris en charge, ou que des garanties facultatives ne soient accessibles qu’à des conditions spécifiques. Renseignez-vous auprès de votre assureur pour bien comprendre toutes les limitations qui pourraient s’appliquer.

Comment Choisir son Assurance de Prêt Immobilier ?

Pour bien choisir son assurance de prêt immobilier, il est essentiel de comparer les offres de plusieurs assureurs et d’évaluer les garanties proposées. La loi permet désormais de déléguer l’assurance à un assureur externe, donnant plus de liberté aux emprunteurs. Informez-vous sur les offres disponibles via des plateformes spécialisées comme Comparaison Assurance Prêt Immobilier.

Dans le cadre de votre choix, intéressez-vous aussi à des critères tels que le délai de carence, les exclusions de garantie et le service client. Plus vous serez informé, mieux vous pourrez protéger votre investissement immobilier tout en vous assurant de bénéficier d’une couverture adaptée à votre situation.

Lorsque vous envisagez de contracter un prêt immobilier, la question de l’assurance de prêt immobilier se révèle essentielle. Bien qu’elle ne soit pas imposée par la loi, les établissements financiers exigent souvent sa souscription afin de se protéger contre les risques de non-remboursement. Cet article détaille les raisons pour lesquelles cette assurance est cruciale et présente des conseils pour faire un choix éclairé.

Pourquoi l’Assurance de Prêt Immobilier est-elle Cruciale ?

L’assurance de prêt immobilier sert principalement à garantir le remboursement de votre crédit en cas de sinistre. En effet, si un événement comme le décès, l’invalidité ou une incapacité de travail survient, cette couverture permet d’assurer le paiement des échéances ou du capital restant dû. Sans cette assurance, l’emprunteur s’expose à de graves risques financiers, tant pour lui-même que pour ses proches.

Il est important de noter que, bien que l’assurance de prêt immobilier ne soit pas exigée par la loi, les banques peuvent l’imposer comme une condition pour accorder un crédit. Selon une étude sur l’situation actuelle, de nombreux emprunteurs se voient contraints de choisir l’assurance groupe proposée par leur prêteur, ce qui peut s’avérer moins avantageux.

Les Différentes Garanties de l’Assurance de Prêt Immobilier

L’assurance de prêt immobilier comprend des garanties obligatoires et optionnelles. Les garanties obligatoires incluent généralement le décès et la perte totale et irréversible d’autonomie (PTIA). Ces protections assurent que le prêt sera remboursé dans ces cas critiques.

Les garanties facultatives, telles que l’incapacité temporaire de travail (ITT) ou la perte d’emploi, sont conçues pour apporter une couverture supplémentaire en cas d’imprévus. Ainsi, il convient de bien évaluer vos besoins et les risques auxquels vous pourriez être exposé pour choisir les garanties qui vous conviennent.

Comment Choisir son Assurance de Prêt Immobilier ?

Le choix de l’assurance emprunteur n’est pas à prendre à la légère. Voici quelques critères essentiels à considérer :

- Comparaison des offres : N’hésitez pas à comparer les différentes assurances disponibles sur le marché. Cette démarche permet d’identifier les options les plus avantageuses en termes de garanties et de prix.

- Analyse des besoins : Évaluez votre situation personnelle et financière afin de déterminer quelles garanties sont essentielles pour votre protection.

- Flexibilité : Vérifiez si l’assurance proposée offre des options de modification en cas de changement de situation. Certaines assurances permettent de rajouter des garanties ultérieures.

Pour en savoir plus sur l’assurance emprunteur et les implications légales, assurez-vous de consulter ce guide détaillé.

En fin de compte, lorsque vous choisissez une assurance de prêt immobilier, il est crucial de comprendre vos obligations, d’évaluer vos besoins et de rechercher les meilleures options disponibles. Pour obtenir des informations spécifiques sur les couvertures disponibles chez certains organismes, visitez des ressources comme ce lien concernant le Crédit Agricole.

En résumé, l’assurance de prêt immobilier, bien qu’elle ne soit pas légalement obligatoire, représente une protection indispensable pour garantir votre sécurité financière. Faites le choix qui vous convient le mieux en vous informant et en comparant les différentes offres sur le marché.

L’assurance de prêt immobilier joue un rôle essentiel dans la sécurité financière des emprunteurs. Bien que son caractère obligatoire puisse varier, elle demeure un critère crucial lors de la souscription d’un prêt immobilier. Cet article vous éclairera sur les raisons pour lesquelles cette assurance est souvent exigée par les banques et vous donnera des conseils pour choisir la meilleure option adaptée à vos besoins.

Pourquoi l’Assurance de Prêt Immobilier est-elle Obligatoire ?

Lors de la demande d’un prêt immobilier, les établissements prêteurs requièrent généralement une assurance emprunteur. Bien que la loi ne stipule pas qu’il soit obligatoire d’en souscrire une, les banques imposent cette couverture pour se protéger financièrement. En effet, en cas de décès, d’incapacité totale de travail (PTIA) ou d’autres sinistres, l’assurance garantit le remboursement des mensualités du prêt, limitant ainsi les pertes pour l’établissement prêteur.

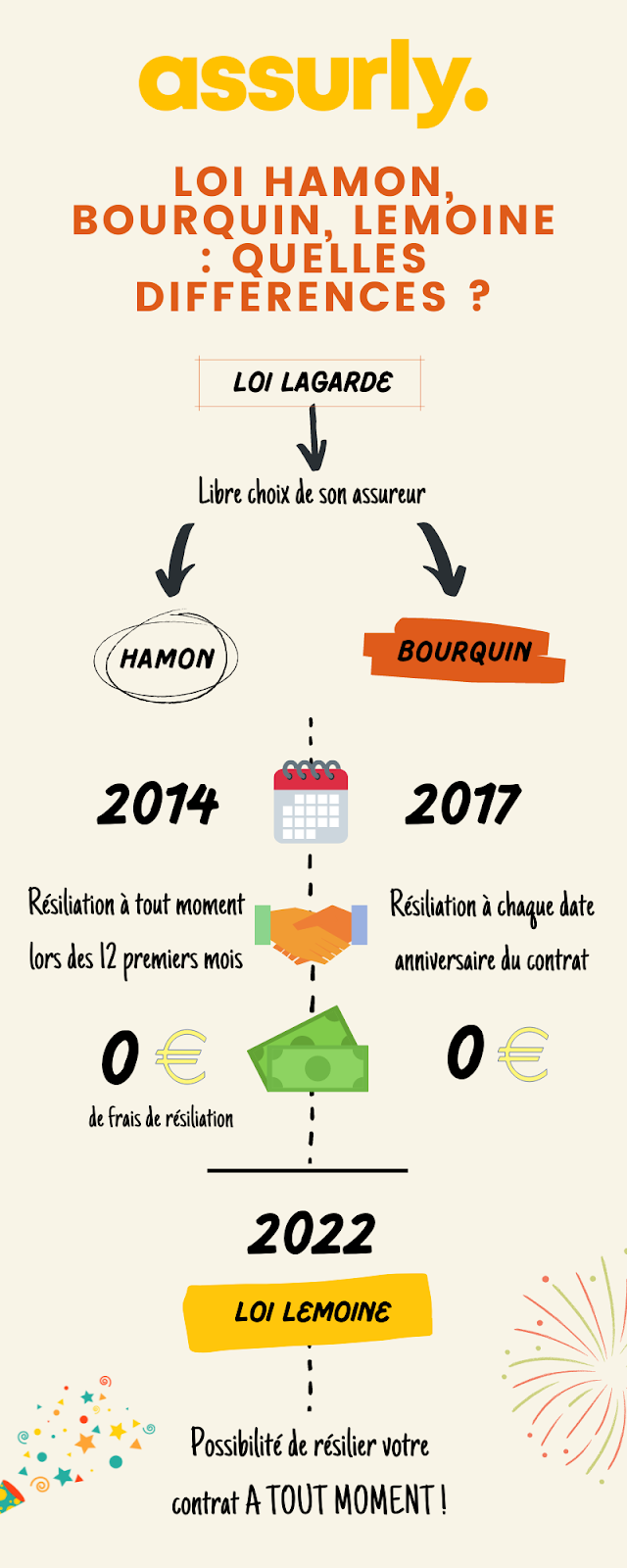

Cette pratique a été renforcée par la loi Lagarde de 2010, qui permet aux emprunteurs de choisir leur assurance. Cela signifie qu’ils ne sont plus contraints d’accepter l’assurance proposée par la banque. Cela offre davantage de flexibilité et la possibilité de trouver une offre plus adaptée sur le marché.

Comment Choisir son Assurance de Prêt Immobilier ?

Choisir la bonne assurance emprunteur est essentiel pour protéger à la fois vos finances et celles de votre famille. Voici quelques éléments clés à prendre en considération lors de votre choix :

Évaluer les Garanties Obligatoires

Les garanties de base qu’une assurance de prêt immobilier doit couvrir incluent principalement le décès et l’incapacité totale d’emploi (PTIA). Ces garanties sont parfois jugées obligatoires par les banques. Il est donc crucial de vérifier qu’elles soient présentes dans le contrat d’assurance que vous envisagez.

Considérer les Garanties Facultatives

Il est également possible d’opter pour des garanties facultatives, telles que l’incapacité temporaire de travail (ITT) ou la perte d’emploi. Bien que ces options ne soient pas systématiquement exigées, elles peuvent offrir une protection supplémentaire en cas de difficulté financière imprévue. En fonction de votre situation personnelle, cela peut être un aspect important à considérer.

Comparer les Offres sur le Marché

Pour bien évaluer ce qui est proposé, il est recommandé d’effectuer une comparaison approfondie des différentes offres disponibles. Les tarifs et les garanties varient considérablement d’un assureur à l’autre. En prenant le temps de comparer, vous aurez plus de chances de trouver une assurance qui correspond parfaitement à vos besoins et à votre budget.

En somme, même si l’assurance de prêt immobilier n’est pas légalement obligatoire, elle est souvent exigée par les banques pour garantir le remboursement du prêt. En choisissant judicieusement votre assurance, notamment en évaluant les garanties et en comparant les offres, vous vous assurez une tranquillité d’esprit et une protection adaptée à votre situation financière. Pour plus d’informations, vous pouvez consulter le site de Cardif ou des ressources comme Immobilier Danger pour approfondir votre compréhension de l’assurance emprunteur.

L’Assurance de Prêt Immobilier : Obligations et Critères de Choix

| Critères | Détails |

| Caractère Obligatoire | Non imposée par la loi, mais exigée par les banques pour sécuriser le remboursement. |

| Garanties Minimales | Doivent inclure au moins la garantie décès et la garantie de Perte Totale et Irréversible d’Autonomie (PTIA). |

| Garanties Optionnelles | Possibilité d’ajouter des garanties comme l’Invalidité Temporaire de Travail (ITT) ou la perte d’emploi. |

| Loi Lagarde | Permet de choisir un contrat d’assurance emprunteur distinct de celui proposé par la banque. |

| Coût de l’Assurance | Varie selon l’âge, l’état de santé et le montant du prêt, engendrant des économies possibles. |

| Comparaison des Offres | Il est crucial de comparer les offres pour sélectionner celle qui correspond le mieux à votre situation. |

| Réviser son Assurance | Il est possible de changer d’assurance durant la vie du prêt, sans pénalité dans certains cas. |

| Conseils Avant Souscription | Analyser les exclusions de garantie et poser des questions sur la couverture des risques. |

L’assurance de prêt immobilier est un sujet crucial pour quiconque envisage d’emprunter pour financer l’achat d’un bien. Même si son caractère obligatoire peut sembler flou, de nombreuses banques l’exigent pour garantir le remboursement des prêts. Pourquoi cette assurance est-elle d’une telle importance ?

Tout d’abord, l’assurance de prêt, aussi connue sous le nom d’assurance emprunteur, est destinée à protéger l’établissement de crédit en cas de sinistre. Si l’emprunteur venait à rencontrer des difficultés telles qu’un décès, une invalidité ou une perte d’emploi, l’assurance se charge de prendre en charge tout ou partie des mensualités dues. Cela assure à la banque qu’elle récupérera les fonds prêtés, même si l’emprunteur se trouve dans l’incapacité de rembourser.

Malgré cette nécessité, les emprunteurs doivent être conscients qu’aucune loi n’impose de souscrire à l’assurance groupe proposée par l’établissement prêteur. Grâce à la loi Lagarde mise en place depuis 2010, il est tout à fait possible de souscrire une assurance individuelle qui répondra mieux aux besoins spécifiques de chaque emprunteur.

En ce qui concerne le choix de l’assurance, plusieurs critères sont à prendre en compte. Tout d’abord, il est essentiel de vérifier les garanties incluses dans le contrat. Les garanties obligatoires, telles que le décès et la perte totale et irréversible d’autonomie (PTIA), doivent être présentes. En outre, il peut être judicieux d’explorer des garanties facultatives comme l’incapacité temporaire de travail (ITT) ou la protection en cas de perte d’emploi, qui pourraient offrir une couverture supplémentaire.

Un autre aspect à considérer est le coût de l’assurance. En général, les tarifs peuvent varier considérablement d’un contrat à l’autre et il est donc conseillé de comparer différentes offres avant de faire un choix. Un emprunteur avisé pourrait économiser plusieurs centaines d’euros sur la durée de son prêt en choisissant une option plus compétitive.

Enfin, n’oublions pas qu’il est possible de faire jouer la concurrence entre les assureurs. En utilisant des comparateurs en ligne ou en consultant des courtiers spécialisés, il est possible de dénicher une assurance adaptée à ses besoins et à son budget.

En somme, l’assurance de prêt immobilier, bien que n’étant pas légalement obligatoire, reste une exigence bancaire indissociable des emprunts immobiliers. Choisir la bonne assurance est un élément clé pour sécuriser son projet d’acquisition tout en préservant sa tranquillité d’esprit.

Lors de la souscription d’un prêt immobilier, il est généralement exigé de prendre une assurance de prêt immobilier. Bien que cette couverture ne soit pas légalement obligatoire, elle est souvent imposée par les établissements prêteurs afin de sécuriser le remboursement du prêt en cas de sinistre. Cet article a pour but de vous éclairer sur l’importance de cette assurance et de vous guider dans le choix de la meilleure option pour vos besoins.

Pourquoi l’assurance de prêt immobilier est-elle nécessaire ?

L’assurance de prêt immobilier joue un rôle primordial dans la protection des emprunteurs et des prêteurs. En cas de décès, d’invalidité ou d’incapacité à travailler, cette assurance garantit la prise en charge des mensualités ou du capital restant dû. Ainsi, elle prévient les conséquences financières désastreuses pouvant survenir si l’emprunteur se trouve dans l’incapacité de rembourser son crédit.

Bien que la loi Lagarde de 2010 ait assoupli les conditions d’assurance, la plupart des banques demandent toujours cette couverture. Pour cette raison, il est essentiel de bien comprendre les garanties incluses dans le contrat. Des garanties de base comme le décès et la perte totale et irréversible d’autonomie (PTIA) sont souvent obligatoires, tandis que d’autres garanties telles que l’incapacité temporaire de travail (ITT) ou la perte d’emploi sont souvent facultatives mais fortement recommandées.

Comment bien choisir son assurance de prêt immobilier ?

Le choix de l’assurance de prêt immobilier doit être effectué avec soin, car il peut avoir un impact significatif sur le coût total de votre emprunt. Voici quelques critères à considérer :

1. Les garanties proposées

Vérifiez attentivement les garanties incluses dans le contrat. Assurez-vous qu’elles correspondent à vos besoins personnels. Par exemple, si vous êtes salarié, une garantie de perte d’emploi peut s’avérer précieuse. Pour les travailleurs indépendants, une couverture en cas d’incapacité de travail temporaire peut être essentielle.

2. Le prix de l’assurance

Le coût de l’assurance peut varier significativement d’un assureur à un autre. Il est crucial de comparer les tarifs pour trouver l’option la plus compétitive. Sachez que le coût d’une assurance est généralement proportionnel au montant du prêt et à l’âge de l’emprunteur. Pensez à demander des devis auprès de plusieurs assureurs pour faire un choix éclairé.

3. La délégation d’assurance

Depuis la loi Lagarde, vous avez le droit de choisir une assurance emprunteur autres que celles proposées par votre banque. Prenez le temps d’explorer ces alternatives, car elles peuvent offrir de meilleures conditions et des tarifs plus intéressants. La négociation des conditions peut également être envisageable avec l’assureur.

En somme, bien que l’assurance de prêt immobilier ne soit pas juridiquement obligatoire, elle représente une sécurité indispensable pour protéger à la fois l’emprunteur et le prêteur. Le choix de cette assurance doit être réfléchi, en tenant compte des garanties nécessaires, des coûts et des alternatives disponibles. En agissant ainsi, vous vous assurez une tranquillité d’esprit lors de la souscription de votre prêt immobilier.

Conclusion sur l’Assurance de Prêt Immobilier

En définitive, l’ assurance de prêt immobilier est un élément central lors de la mise en place d’un crédit immobilier. Même si elle n’est pas strictement obligatoire selon la législation, il est indispensable de comprendre qu’elle est souvent une exigence de la part des établissements prêteurs. Cette couverture financière permet de protéger à la fois l’emprunteur et la banque en cas de sinistre empêchant le remboursement du prêt, comme un décès ou une invalidité.

Choisir la bonne assurance emprunteur nécessite une attention particulière. Il est crucial de bien examiner les garanties offertes et leurs implications. Les garanties de base, telles que celles couvrant le décès et la perte totale et irréversible d’autonomie (PTIA), sont généralement incontournables. Cependant, d’autres options comme les garanties d’incapacité temporaire de travail (ITT) ou de perte d’emploi peuvent également être envisagées selon les besoins et la situation personnelle de l’emprunteur.

Il est également impératif de se rappeler que la loi Lagarde permet depuis 2010 de choisir librement son assurance emprunteur. Ainsi, vous n’êtes plus contraint d’opter pour l’assurance groupe proposée par la banque. Cela ouvre la voie à des comparatifs de prix et de garanties, offrant ainsi la possibilité de trouver une assurance qui conviendra le mieux à votre situation financière et personnelle.

Enfin, en prenant le temps d’évaluer vos besoins et de comparer les offres disponibles sur le marché, vous maximiserez vos chances d’obtenir une couverture adaptée, tout en réalisant des économies potentielles. En somme, l’assurance de prêt immobilier, bien que non obligatoire, fait partie intégrante d’une gestion financière responsable et éclairée lors de l’acquisition d’un bien immobilier.

FAQ sur l’Assurance de Prêt Immobilier

L’ assurance de prêt immobilier est une couverture qui protège la banque en cas d’incapacité de l’emprunteur à rembourser son prêt, en raison de décès, d’invalidité ou de perte d’emploi.

Ni la loi ni le Code des assurances n’imposent de souscrire une assurance emprunteur lorsqu’on contracte un crédit immobilier, mais les banques peuvent l’exiger pour protéger leurs intérêts.

L’assurance de prêt immobilier comprend généralement des garanties obligatoires telles que le décès et la perte totale et irréversible d’autonomie (PTIA), ainsi que des garanties facultatives comme l’incapacité temporaire de travail (ITT) ou la perte d’emploi.

Oui, depuis la loi Lagarde de 2010, il est possible de choisir une assurance externe à celle proposée par la banque, tant qu’elle respecte les garanties exigées par l’établissement prêteur.

Un bon choix d’assurance permet de bénéficier de conditions avantageuses et d’une couverture adaptée à sa situation personnelle, ce qui peut réduire le coût total de l’assurance.

Le coût d’une assurance de prêt immobilier varie en fonction de plusieurs critères relatifs à l’emprunteur, tels que l’âge, l’état de santé et le montant emprunté, et peut représenter entre 0,1% et 0,4% du capital emprunté.

Il est possible de changer d’assurance emprunteur à chaque date d’anniversaire du contrat ou en cas de renégociation de prêt, en respectant les délais de préavis et en s’assurant que la nouvelle assurance propose des garanties équivalentes.

Sans assurance de prêt immobilier, l’emprunteur court le risque de devoir rembourser son crédit en cas d’incapacité, ce qui peut entraîner des conséquences financières graves pour lui et sa famille.