|

EN BREF

|

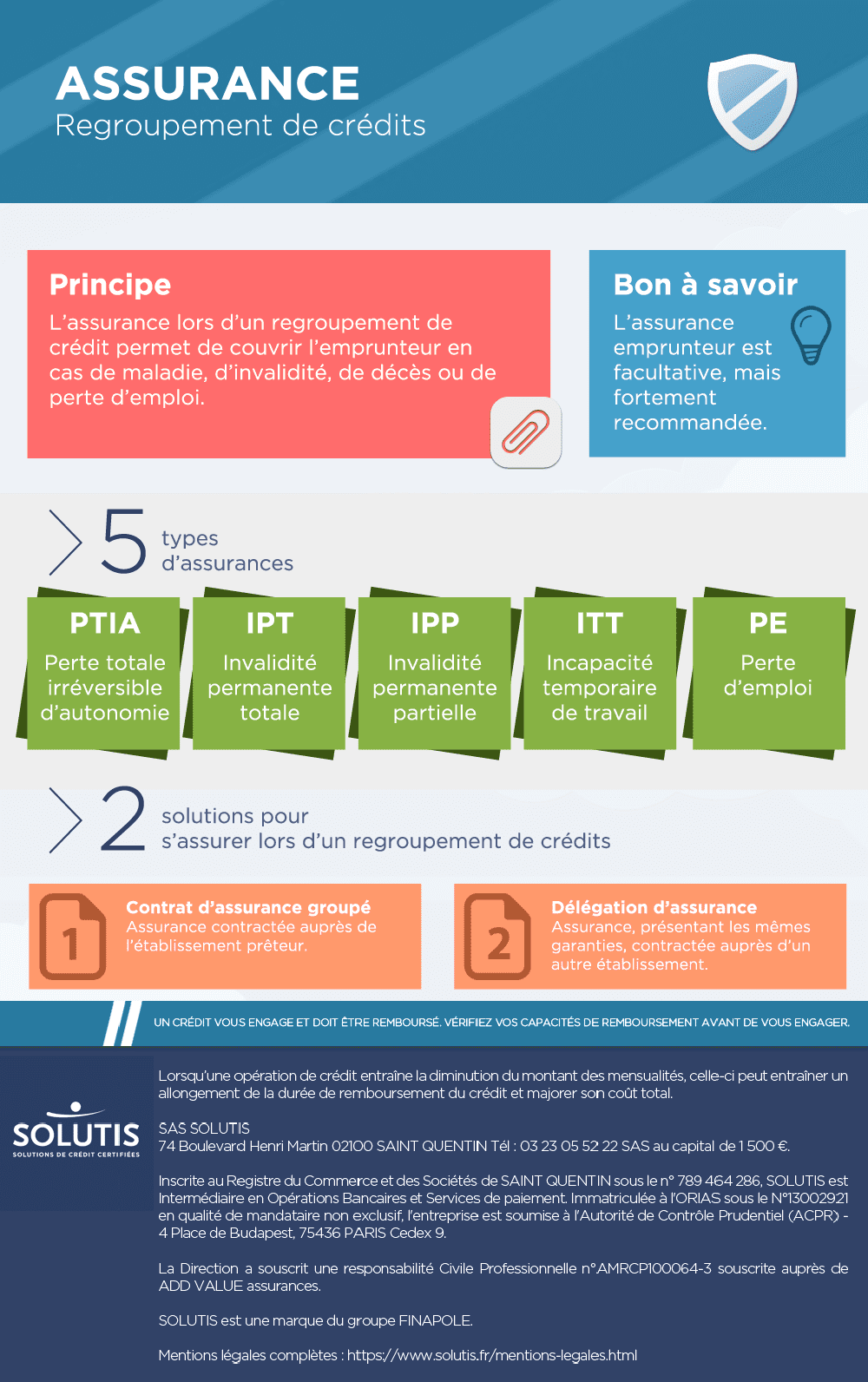

L’ est un élément essentiel à considérer lors de la souscription d’un prêt immobilier. Bien qu’elle ne soit pas toujours obligatoire, sa demande par les établissements bancaires est fréquente. Cette assurance a pour but de protéger les emprunteurs, en garantissant la prise en charge des remboursements en cas d’incapacité de paiement due à des événements imprévus, tels qu’un décès, une invalidité ou une maladie. Comprendre ses spécificités, ses garanties et ses implications est crucial pour faire des choix éclairés et sécuriser son projet immobilier. Dans cet article, nous allons explorer les principaux aspects à connaître sur l’assurance emprunteur, afin d’apporter des réponses claires à vos questions.

L’assurance emprunteur est un élément essentiel à prendre en compte lors de la souscription d’un prêt immobilier. Bien que cette garantie ne soit pas obligatoire, les établissements prêtent souvent attention à la présence d’une telle assurance pour se protéger contre les risques d’impayés. Cet article vous propose d’explorer les avantages et inconvénients de l’assurance emprunteur, afin de mieux comprendre son rôle et ses implications.

Avantages de l’assurance emprunteur

Le premier avantage indéniable de l’assurance emprunteur réside dans la protection financière qu’elle offre à l’emprunteur et à ses proches. En cas de décès, d’invalidité ou d’incapacité de travail, l’assurance prend en charge tout ou partie des mensualités du prêt restant dû, évitant ainsi une situation financière précaire pour la famille de l’emprunteur. Cela est particulièrement important pour les foyers qui dépendent des revenus de l’emprunteur pour maintenir leur niveau de vie.

Un autre point positif est la flexibilité que l’assurance emprunteur peut offrir. Depuis le 1er septembre 2022, il est possible pour tout emprunteur de changer d’assurance à tout moment, même si un contrat est déjà en cours. Cela permet de trouver une couverture plus adaptée ou moins coûteuse. Pour en savoir plus sur le sujet, consultez les informations disponibles sur le site du gouvernement.

Inconvénients de l’assurance emprunteur

Malgré ses nombreux avantages, l’assurance emprunteur présente également des inconvénients. L’un des principaux reproches se situe au niveau de son coût, qui peut représenter jusqu’à 1% du montant emprunté. À long terme, cela se traduit par une somme significative qui s’ajoute au coût total du prêt. Il est donc crucial d’évaluer ce coût par rapport aux bénéfices potentiels de l’assurance.

De plus, les garanties proposées par certaines assurés peuvent s’avérer insuffisantes. En effet, toutes les polices ne couvrent pas les mêmes situations, et certaines exclusions peuvent s’appliquer. Il est donc impératif de bien comprendre les termes du contrat et de définir clairement ses besoins avant de souscrire. Pour approfondir les garanties disponibles, vous pouvez visiter des ressources telles que Previssima.

L’assurance emprunteur est un mécanisme essentiel pour assurer la sécurité financière des emprunteurs et de leurs familles. Si elle présente des avantages comme la protection contre les imprévus et la flexibilité, elle comporte également des inconvénients en termes de coût et de couverture. Avant de faire un choix éclairé, il est recommandé de comparer différentes offres et de se renseigner sur les spécificités des contrats. Pour des comparaisons détaillées, les guides disponibles sur ce site pourront également vous être utiles.

L’assurance emprunteur est un élément essentiel lors de la souscription d’un prêt immobilier. Bien que non obligatoire, elle est souvent exigée par les établissements bancaires pour garantir le remboursement des emprunts en cas de coup dur, comme une maladie ou un accident. Dans cet article, nous allons explorer les différents aspects de cette assurance, les garanties qu’elle offre, son utilité et ce qu’il faut prendre en compte pour faire un choix éclairé.

Qu’est-ce que l’assurance emprunteur ?

Une assurance emprunteur est un contrat de prévoyance destiné à couvrir le remboursement de tout ou partie d’un prêt en cas d’incapacité de l’emprunteur à effectuer ses paiements. Cela peut être dû à diverses raisons, telles que le décès, l’invalidité temporaire ou totale, ou encore l’incapacité à travailler. Pour les banques, cette assurance est un moyen de réduire leur risque financier en cas de défaillance de l’emprunteur.

Les différentes garanties proposées

Les contrats d’assurance emprunteur peuvent inclure plusieurs types de garanties. Les plus courantes sont :

Garantie décès

En cas de décès de l’emprunteur, cette garantie permet de rembourser le capital restant dû. Cela a pour effet de protéger les proches de l’emprunteur en les déchargeant de cette dette.

Garantie Perte Totale et Irréversible d’Autonomie (PTIA)

Cette garantie s’applique lorsque l’emprunteur se retrouve dans l’incapacité totale et irréversible d’effectuer un travail. Elle couvre le remboursement du crédit restant dû pour alléger la charge financière sur la famille.

Garantie Invalidité et Incapacité de Travail

Si l’emprunteur devient invalide ou est dans l’incapacité d’exercer son activité professionnelle, cette garantie permet la prise en charge des échéances de remboursement du crédit. Cela assure une continuité dans la gestion des finances.

Pourquoi souscrire une assurance emprunteur ?

La principale motivation pour souscrire une assurance emprunteur est d’assurer une protection financière. En cas d’imprévu, elle permet de continuer à rembourser le prêt sans mettre en péril la situation financière de vos proches. De plus, comme la loi l’exige, les banques peuvent insister sur sa souscription avant l’octroi d’un prêt.

Peut-on changer d’assurance emprunteur ?

Oui, depuis le 1er septembre 2022, il est possible pour tous les emprunteurs de changer d’assurance à tout moment, même si un contrat est déjà en cours. Cela permet de comparer les offres et de trouver une assurance plus adaptée à ses besoins ou à des tarifs plus compétitifs. Pour en savoir plus sur cette démarche, consultez ce site.

Les implications légales de l’assurance emprunteur

Comprendre les enjeux de l’assurance emprunteur est essentiel. Il est important de lire attentivement les conditions du contrat, car certaines garanties pourront ne pas s’appliquer à toutes les situations. Pour avoir une vue d’ensemble des lois et implications, vous pouvez consulter cette revue juridique.

En résumé, l’assurance emprunteur est un outil vital pour protéger votre investissement et assurer la sécurité financière de votre famille en cas d’imprévu. Il est essentiel de bien comprendre les garanties proposées, de lire les termes contractuels et d’évaluer vos options, notamment en ce qui concerne les possibilités de changement de contrat. Prenez le temps de vous informer et de comparer les offres pour faire un choix éclairé qui répond à vos besoins.

Dans le cadre de la souscription d’un prêt immobilier, il est courant que les banques exigent une assurance emprunteur. Ce contrat, bien qu’il ne soit pas légalement obligatoire, est généralement considéré comme indispensable pour protéger à la fois l’emprunteur et l’établissement prêteur. Cet article vous propose une vue d’ensemble explicative sur cette assurance, ses garanties, ses modalités de changement, et des conseils pratiques pour faire un choix éclairé.

Définition de l’assurance emprunteur

L’assurance emprunteur est un contrat de prévoyance conçu pour couvrir le remboursement d’un prêt en cas d’événements malheureux, tels qu’un décès, une invalidité ou une incapacité de travail. Lorsque l’emprunteur ne peut plus honorer ses mensualités, cette assurance prend en charge une partie ou la totalité des sommes dues. Les établissements de crédit peuvent donc exiger cette couverture pour s’assurer du remboursement du capital prêté.

Les garanties essentielles de l’assurance emprunteur

Il existe plusieurs garanties au sein d’une assurance emprunteur. Parmi les plus courantes, nous trouvons :

- Décès : rembourse la totalité du capital restant dû en cas de décès de l’emprunteur.

- Perte Totale et Irréversible d’Autonomie (PTIA) : couvre le remboursement si l’emprunteur devient totalement incapable de travailler.

- Invalidité : couvre les situations où l’emprunteur perd partiellement sa capacité à travailler.

- Incapacité de travail : prend en charge le paiement des mensualités pendant une période déterminée en cas d’immobilisation due à une maladie ou un accident.

Pour en savoir plus sur ces garanties obligatoires, il est conseillé de consulter les documents spécifiques de votre contrat d’assurance.

Comment choisir son assurance emprunteur ?

Le choix d’une assurance emprunteur ne doit pas se faire à la légère. Il est primordial de comparer les offres sur le marché, car les prix et les garanties peuvent varier considérablement d’un assureur à l’autre. Prenez en compte vos besoins réels et ceux de votre famille. N’hésitez pas à demander des conseils personnalisés afin d’identifier la solution la plus adaptée.

Changer d’assurance emprunteur : c’est possible !

Depuis le 1er septembre 2022, vous avez la possibilité de changer d’assurance emprunteur à tout moment, même si un contrat est déjà en cours. Cette démarche peut être motivée par la recherche d’une couverture plus avantageuse ou d’un tarif plus compétitif. Pour en savoir plus, il est utile de consulter les guides de courtage en assurance, tels que ce guide essentiel.

Les points d’attention lors de la souscription

Avant de signer votre contrat, assurez-vous de bien comprendre toutes les modalités, notamment les exclusions de garanties, les délais de carence et les conditions de résiliation. Cela vous évitera des déconvenues futures et garantira que vous serez effectivement protégé en cas de sinistre.

L’assurance emprunteur est un outil de protection essentiel lors de la contraction d’un prêt immobilier. Bien informé, vous pouvez faire des choix éclairés qui contribueront à la sécurité financière de votre famille. N’hésitez pas à explorer plusieurs options et à faire jouer la concurrence pour trouver le contrat qui vous convient le mieux. Pour plus de conseils, consultez des ressources comme Cardif ou d’autres sites spécialisés.

Comparatif des caractéristiques de l’assurance emprunteur

| Caractéristique | Détails |

| Nature de l’assurance | Garantie non obligatoire souvent exigée par les banques |

| Objets couverts | Décès, invalidité, incapacité de travail |

| Prise en charge | Remboursement total ou partiel des mensualités restantes |

| Flexibilité | Possibilité de changer d’assurance à tout moment |

| Conditions d’adhésion | Évaluation de la santé et des risques |

| Coûts | Varie selon le profil emprunteur et les garanties choisies |

| Importance | Protection financière pour l’emprunteur et ses proches |

Témoignages sur l’assurance emprunteur

Julien, 35 ans, propriétaire à Lyon : « Lorsque j’ai décidé de faire l’acquisition de mon appartement, mon conseiller bancaire m’a rapidement parlé de l’assurance emprunteur. Au début, je pensais que c’était une formalité et que je n’en aurais pas besoin. Cependant, après avoir pris le temps de m’informer, j’ai compris que cette assurance était cruciale pour protéger ma famille. En cas d’accident de la vie, elle garantirait le remboursement de mon prêt, ce qui est un véritable soulagement. »

Anne, 29 ans, première acheteuse : « Avant de signer mon contrat de prêt, j’ai comparé plusieurs offres d’assurance emprunteur. C’était fascinant de découvrir que certaines garanties, comme l’incapacité de travail ou les décès, pouvaient varier d’un assureur à l’autre. J’ai finalement opté pour la formule qui proposait un bon équilibre entre la couverture et le coût. Je me sens maintenant en confiance et prête à affronter l’avenir. »

Marc, 42 ans, père de famille : « Je savais que je voulais protéger ma famille en cas d’imprévu. L’assurance emprunteur s’est révélée être la solution idéale. J’ai non seulement pu choisir mes garanties, mais j’ai également découvert la possibilité de changer d’assurance après la première année. Cela m’a permis de trouver une offre plus avantageuse sans renoncer à ma couverture. C’est avantageux et cela m’a fait réaliser l’importance de toujours rester informé. »

Élodie, 38 ans, chef d’entreprise : « Souscrire à une assurance emprunteur n’était pas quelque chose qui m’attirait au premier abord. Mais après avoir assisté à un séminaire sur les prêts immobiliers, j’ai compris son importance. Elle permet de réduire le stress financier en cas de coup dur et protège ceux qui comptent le plus pour moi. En fin de compte, je recommande vivement aux emprunteurs de bien s’informer et de ne pas négliger cette assurance. »

François, 50 ans, retraité : « En prenant ma retraite, j’ai reconsidéré toutes mes assurances, y compris celle de mon prêt immobilier. J’ai profité de la possibilité de changer mon contrat d’assurance emprunteur. Cela m’a permis de réduire mes mensualités tout en maintenant une couverture adéquate. Ce processus de changement a été simple et m’a permis de faire des économies significatives. »

Introduction à l’assurance emprunteur

L’assurance emprunteur est un élément clé à considérer lors de la souscription d’un prêt immobilier. Bien qu’elle ne soit pas obligatoire, les établissements bancaires en exigent souvent la souscription pour garantir le remboursement du crédit en cas d’accident de la vie. Cet article vous fournira toutes les informations essentielles pour comprendre les enjeux de cette assurance, son fonctionnement et les options qui s’offrent à vous.

Le fonctionnement de l’assurance emprunteur

L’assurance emprunteur est un contrat de prévoyance qui vise à couvrir le remboursement des mensualités en cas d’événements imprévus tels que le décès, l’incapacité de travail ou l’invalidité. En d’autres termes, si l’emprunteur se retrouve dans l’incapacité de rembourser son prêt pour ces raisons, l’assurance prend en charge tout ou partie des mensualités restantes. Cela permet de protéger non seulement l’emprunteur, mais également ses proches, en évitant des conséquences financières potentiellement dévastatrices.

Les garanties proposées

Une assurance emprunteur peut comprendre plusieurs garanties :

- Décès : en cas de décès de l’emprunteur, la garantie décès couvre le montant restant du prêt.

- Permanent Total d’Incapacité (PTIA) : cette garantie s’active si l’emprunteur ne peut plus exercer d’activité professionnelle à cause d’une maladie ou d’un accident.

- Invalidité : elle couvre les situations où l’emprunteur devient partiellement ou totalement invalide, impactant sa capacité à rembourser son emprunt.

- Incapacité de travail : si l’emprunteur est temporairement incapable de travailler, cette garantie prend en charge les mensualités durant la période d’incapacité.

Il est crucial de bien vérifier les modalités des garanties incluses dans chaque contrat, car elles peuvent différer d’un assureur à l’autre.

Les choix possibles pour l’assurance emprunteur

Depuis la loi Lagarde, il est possible pour les emprunteurs de choisir leur propre assurance, indépendamment de celle proposée par la banque. Cela signifie que vous pouvez comparer les offres sur le marché afin de trouver celle qui propose les meilleures garanties au meilleur prix. Il est également possible de changer d’assurance emprunteur à tout moment, même si vous avez déjà un contrat en cours. Cela vous permet d’optimiser votre couverture en fonction des évolutions de votre situation personnelle.

Les conseils pour bien choisir son assurance emprunteur

Avant de souscrire à une assurance emprunteur, il est conseillé d’évaluer vos besoins spécifiques. Voici quelques recommandations pour vous aider :

- Analysez votre situation personnelle : tenez compte de votre état de santé, de votre âge, de votre profession et des risques associés.

- Comparez les offres : n’hésitez pas à consulter différents assureurs et à utiliser des simulateurs en ligne pour évaluer les tarifs et les garanties.

- Lisez attentivement les conditions générales : assurez-vous de bien comprendre les exclusions de garantie et les critères de prise en charge.

- Consultez un courtier en assurance : un professionnel peut vous apporter des conseils personnalisés et vous aider à choisir un contrat adapté.

En résumé, l’assurance emprunteur est un élément essentiel pour sécuriser votre prêt immobilier. Bien qu’elle ne soit pas obligatoire, elle représente une protection financière importante en cas de coup dur. En prenant le temps de comparer les offres et d’évaluer vos besoins, vous serez en mesure de faire un choix éclairé et de vous prémunir contre les aléas de la vie.

Conclusion sur l’assurance emprunteur

L’assurance emprunteur, bien que non obligatoire, s’impose souvent lors de la contraction d’un prêt immobilier. Elle s’avère être un outil de protection financière essentiel, non seulement pour l’emprunteur, mais également pour ses proches. En cas de difficultés, comme un accident ou une maladie, cette assurance permet d’assurer la continuité des remboursements, garantissant ainsi la sécurité financière de votre famille.

Il est crucial de bien comprendre les différentes garanties proposées par ces contrats. Les garanties de base incluent le décès et la perte totale et irréversible d’autonomie (PTIA), mais d’autres garanties, comme l’incapacité de travail ou l’invalidité, peuvent également être souscrites pour élargir votre couverture. Chaque situation étant unique, il est judicieux de comparer les différentes offres et de se poser les bonnes questions avant de faire un choix. Cela permet non seulement d’économiser, mais aussi d’assurer une protection adaptée à vos besoins spécifiques.

Avec les récents changements législatifs, vous avez désormais la possibilité de changer d’assurance emprunteur à tout moment, ce qui vous donne davantage de flexibilité. Cela peut s’avérer être un atout majeur dans la gestion de vos finances. Évaluer votre contrat régulièrement pour s’assurer qu’il répond toujours à vos besoins est une démarche prudente pour maintenir votre protection.

Enfin, se faire accompagner par un courtier en assurance peut également faciliter le processus. Il peut vous guider vers les options les plus adaptées tout en vous faisant bénéficier de conseils personnalisés. En somme, une bonne compréhension de l’assurance emprunteur est primordiale pour faire des choix éclairés et sécuriser votre avenir financier.