|

EN BREF

|

Dans un contexte économique en constante évolution, comprendre le taux d’emprunt est devenu essentiel pour toute personne envisageant d’investir dans l’immobilier ou de financer un projet personnel en 2022. Les taux ont connu des variations significatives au cours des derniers mois, rendant crucial l’information sur leur historique, leurs prévisions et leur impact sur le marché. Cet article vous guidera à travers les éléments clés concernant les taux d’emprunt, afin que vous puissiez prendre des décisions éclairées et optimisées pour votre avenir financier.

En 2022, le marché immobilier a connu des évolutions significatives des taux d’emprunt, suscitant de nombreuses interrogations chez les emprunteurs. Les taux ont affiché des hausses notables, atteignant des niveaux inédits, ce qui a eu un impact direct sur la capacité d’achat des ménages. Cet article passe en revue les principaux avantages et inconvénients des taux d’emprunt en 2022, afin de fournir des éléments de compréhension aux futurs acheteurs ou investisseurs.

Avantages

Taux attractifs pour certains profils

Malgré la hausse généralisée des taux, il existe encore des opportunités pour les emprunteurs bénéficiant de profils solides. Avec un dossier financier bien structuré, des revenus stables et une bonne gestion de l’endettement, il est possible de négocier des conditions plus favorables. Les banques sont souvent plus enclines à offrir des taux compétitifs à ceux qui présentent une faible risque de défaut.

Stabilité à long terme

Opter pour un prêt à taux fixe en 2022 permet aux emprunteurs de bénéficier d’une prévisibilité sur leurs mensualités. Cela est un avantage considérable en période d’incertitude économique, car il permet de se protéger contre les éventuelles fluctuations des taux d’intérêt à l’avenir. Cela peut surtout être rassurant pour ceux qui planifient un engagement sur le long terme.

Inconvénients

Hausse des taux d’intérêt

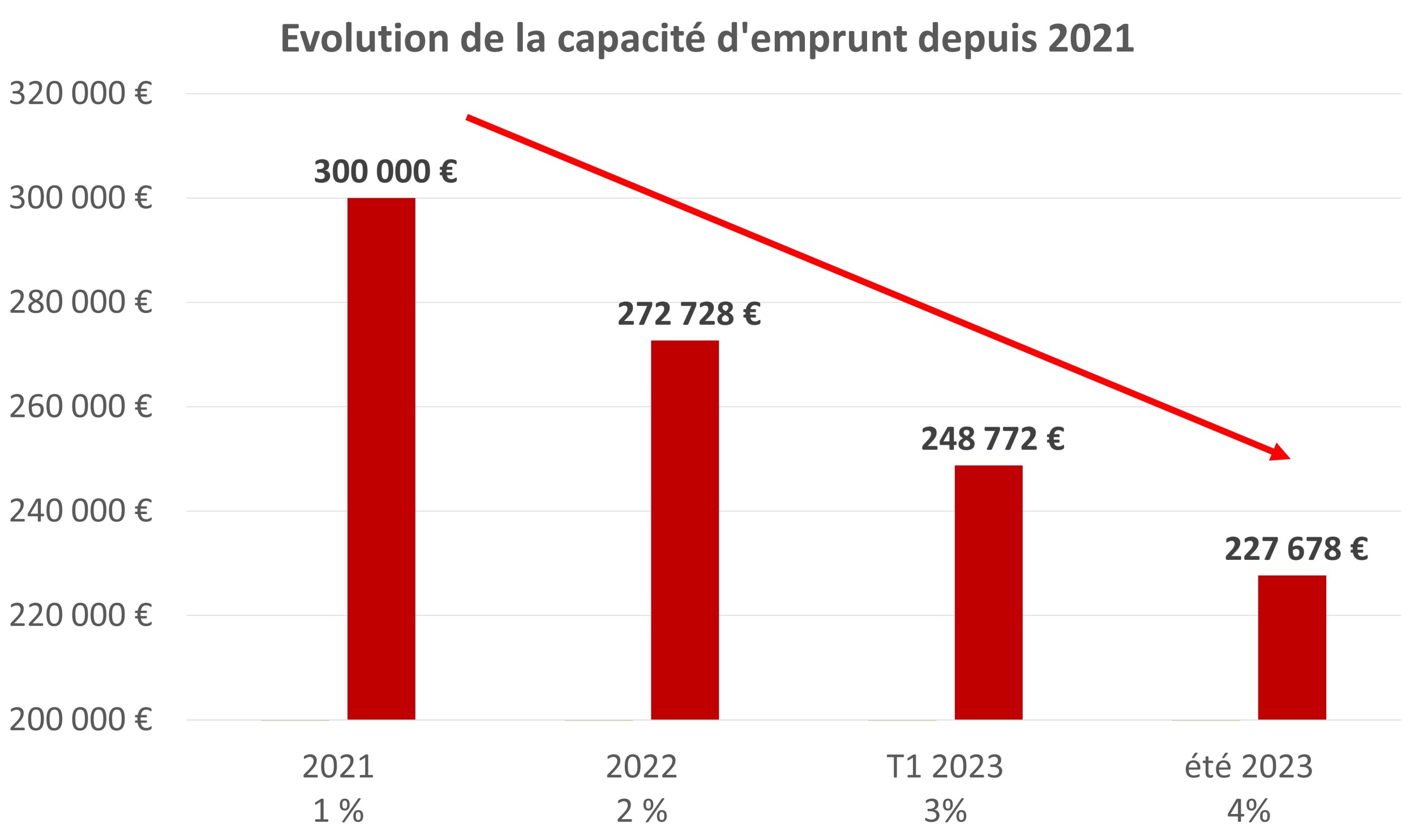

Avec un taux moyen d’environ 2,22 % au quatrième trimestre 2022, les emprunteurs doivent faire face à des conditions de financement moins favorables par rapport aux années précédentes. Cette hausse a été d’environ 0,85 % entre février et juillet 2022, rendant l’acquisition de biens immobiliers plus coûteuse et pouvant freiner les projets d’achat ou d’investissement.

Accès restreint au crédit

En raison de la montée des taux d’emprunt, de nombreux banques adoptent des critères d’octroi de crédit plus stricts. Cela signifie que les emprunteurs avec des revenus moins élevés ou un historique de crédit moins glorieux pourraient se voir refuser des prêts ou obligés d’accepter des conditions moins avantageuses. Cette situation limite l’accès au crédit pour une partie de la population.

En somme, le taux d’emprunt en 2022 se révèle comme un enjeu majeur pour les acteurs du marché immobilier. Les emprunteurs doivent bien évaluer les avantages, tels que la capacité à obtenir des taux compétitifs en présentant un bon profil, tout en étant conscients des inconvénients liés à la hausse des taux et à la stricte accessibilité des crédits. Pour plus d’informations sur l’évolution des taux d’emprunt et leurs implications, consultez des guides pratiques comme celui sur les taux d’emprunt et restez informés grâce à des plateformes telles que HelloPret.

En 2022, les taux d’emprunt ont connu des fluctuations notables, influençant les décisions des futurs acheteurs et investisseurs. Cet article explore les taux d’intérêt appliqués aux prêts immobiliers, leur évolution au cours de l’année, ainsi que leurs implications pour les emprunteurs. Grâce à des données récentes, nous vous fournissons une vue d’ensemble des tendances et des prévisions concernant les taux d’emprunt.

Évolution des Taux d’Emprunt en 2022

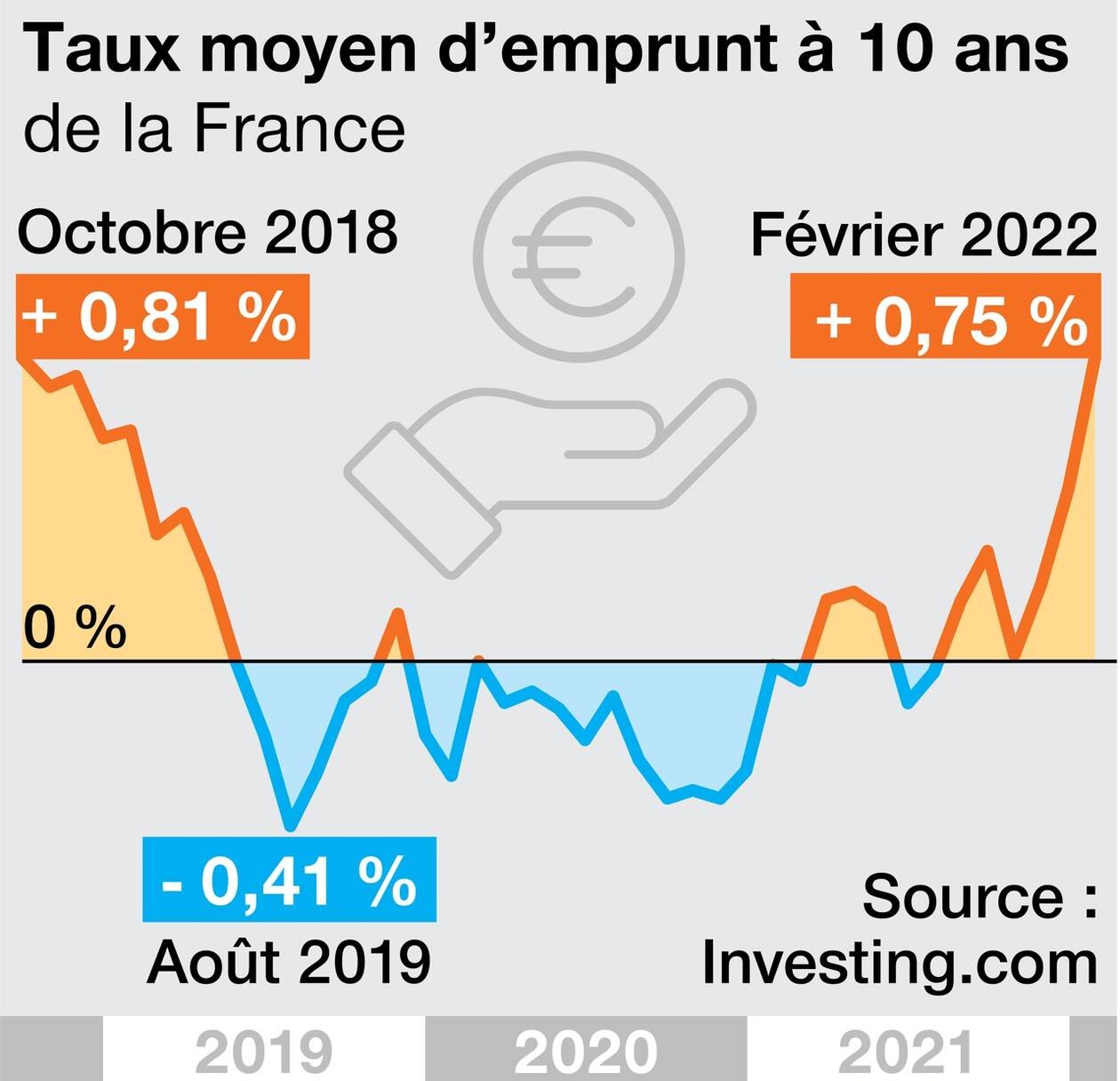

Au cours de l’année 2022, le taux moyen d’un prêt immobilier a atteint un record de 2,22 % au quatrième trimestre, marquant une hausse significative par rapport aux années précédentes. Cette croissance peut être attribuée à plusieurs facteurs économiques, notamment les souscriptions des OAT (obligations assimilables du Trésor) qui influencent directement le coût des crédits. Des études montrent que la tendance des taux a oscillé, avec des hausses nettes de près de 0,85 % pour les emprunts de 25 ans en début d’année.

Les Meilleurs Taux selon les Banques

Les institutions financières ont également ajusté leurs taux pour rester compétitives sur le marché. Par exemple, au mois d’août 2024, il était possible de trouver des taux tels que 3,16 % chez BoursoBank pour un prêt de 15 ans ou 3,31 % chez la Banque Postale pour une durée de 20 ans. Ce tableau des offres montre que la différence entre les banques peut influencer significativement le coût total d’un emprunt.

Prêts à Taux Révisable vs Taux Fixe

Le choix entre un prêt à taux fixe et un prêt à taux révisable est crucial pour les futurs emprunteurs. Les prêts à taux fixe assurent une stabilité des paiements tout au long de la durée de l’emprunt, tandis que les prêts révisables, bien que moins courants, peuvent offrir des avantages à court terme en cas de baisse des taux. Il est essentiel de bien comprendre ces mécanismes pour faire un choix éclairé.

Prévisions pour 2024 : Quelles attentes ?

En se basant sur les tendances actuelles et les analyses du marché, des prévisions sont émises quant à l’évolution des taux d’emprunt en 2024. Certaines études indiquent une légère baisse des taux, ce qui pourrait offrir des opportunités intéressantes pour les acheteurs potentiels. Les conditions économiques, telles que l’inflation et les décisions des banques centrales, joueront un rôle déterminant dans cette évolution.

Comprendre les taux d’emprunt en 2022 est essentiel pour naviguer dans le monde complexe du financement immobilier. Avec des taux en constante évolution, il est crucial de rester informé sur les meilleures options disponibles et sur les implications des choix d’emprunt. En évaluant soigneusement les informations et en se tenant au courant des tendances du marché, les emprunteurs peuvent s’assurer de faire des choix financiers judicieux.

En 2022, le marché immobilier a connu des évolutions significatives, notamment en ce qui concerne les taux d’emprunt. Face à une hausse des taux d’intérêt, il est essentiel de comprendre les enjeux liés à ces variations afin de mieux naviguer dans le monde du crédit immobilier. Cet article vous éclairera sur les tendances des taux d’emprunt, les meilleures pratiques pour optimiser votre prêt, ainsi que des prévisions pour l’avenir.

État des lieux des taux d’emprunt

Au cours de l’année 2022, le taux moyen d’un prêt immobilier s’est établi à 2,22 % au quatrième trimestre, atteignant des niveaux historiques qui n’avaient pas été observés depuis près de dix ans. Cette hausse constante des taux d’intérêt a soulevé de nombreuses interrogations parmi les emprunteurs. Il est donc crucial de connaître les facteurs impactant ces taux, tels que la politique monétaire et l’évolution économique.

Meilleures pratiques pour obtenir un bon taux

Pour maximiser vos chances d’obtenir un meilleur taux d’emprunt, plusieurs stratégies peuvent être mises en œuvre. Premièrement, il est recommandé de travailler sur sa cote de crédit. Une bonne gestion de vos finances personnelles et une réduction de vos dettes antérieures peuvent améliorer votre profil emprunteur. Ensuite, comparer les différentes offres de banques et courtiers via des plateformes spécialisées vous permettra d’identifier les options les plus avantageuses. Vous pouvez consulter des ressources comme ce guide pratique pour élaborer une stratégie efficace.

Les prévisions pour l’avenir des taux d’emprunt

Quelles perspectives pour les taux d’emprunt dans les mois à venir ? Des experts prévoient une légère baisse, bien que cela reste à surveiller avec attention. La situation économique mondiale, les décisions de la Banque centrale et la croissance du marché immobilier joueront un rôle décisif dans l’orientation des taux. Pour des analyses approfondies et des mises à jour, consultez des articles comme ce blog.

Comprendre les implications des taux d’intérêt

Le choix entre un prêt à taux fixe et un prêt à taux variable peut également influencer le coût total de votre crédit. Les prêts à taux fixe offrent une stabilité, tandis que les prêts à taux variable peuvent être plus attractifs en période de baisse des taux. Pour bien évaluer ces options, utilisez des outils de calcul d’intérêts pour simuler différents scénarios.

En somme, se familiariser avec les taux d’emprunt en 2022 est essentiel pour toute personne souhaitant acquérir un bien immobilier. En comprenant les tendances actuelles, en adoptant des pratiques judicieuses et en se tenant informé des prévisions futures, vous pourrez naviguer avec plus de confiance dans le monde des prêts immobiliers.

Taux d’emprunt en 2022 : Comparatif des caractéristiques clés

| Axe de comparaison | Détails |

| Taux moyen | 2,22 % au quatrième trimestre, un niveau record |

| Évolution | Hausse continue depuis le début de l’année |

| Délai de remboursement | Fréquent sur 15, 20 et 25 ans |

| Types de prêts | Fixe, révisable, et bonifié |

| Meilleurs taux observés | 1,30 % au 1er juillet pour 25 ans |

| Banques variées | BNP Paribas, LCL, Banque Postale, etc. |

| Impact des taux | Inflation et décisions de la BCE influencent les taux |

| Prévisions 2023 | Montée probable des taux d’intérêt |

En 2022, le marché immobilier a connu une dynamique sans précédent, avec des taux d’emprunt qui ont marqué les esprits des futurs acheteurs. De nombreux emprunteurs se sont retrouvés face à une situation où comprendre l’évolution des taux d’intérêt était crucial, tant pour la prise de décision que pour le budget.

Un primo-accédant, récemment propriétaire, témoigne : « J’ai suivi l’évolution des taux d’emprunt pendant plusieurs mois. J’ai constaté une hausse alarmante. Le taux moyen de mon prêt immobilier a atteint 2,22 % au quatrième trimestre, un chiffre qui m’a incité à me décider rapidement avant que la situation ne se dégrade davantage. » Ce témoignage met en lumière l’importance de l’information dans un contexte d’incertitude.

Une autre voix, celle d’un courtier en prêts immobiliers, souligne l’impact des taux : « Les taux d’intérêt fluctuent en fonction de différents facteurs économiques. En janvier 2022, un emprunt sur 25 ans affichait un taux d’environ 1,30 %. Les gens étaient soulagés d’obtenir des conditions favorables, mais cela n’a pas duré. Entre février et juillet, nous avons assisté à une augmentation significative qui a pesé sur les projets d’achat. » Ce point de vue professionnel accentue l’importance de bien choisir le moment de l’emprunt.

Enfin, une investisseuse qui a pris le risque d’acheter avec des taux en hausse déclare : « J’ai décidé de me lancer malgré la hausse des taux d’intérêt. Pour moi, investir dans l’immobilier reste une valeur sûre, même si j’ai dû renégocier mes marges de manœuvre financières. Je suis convaincue que 2022 reste un bon moment pour les investissements à long terme. » Cet avis montre qu’en dépit de l’incertitude, certains voient des opportunités à saisir.

En résumé, 2022 a été une année charnière pour les taux d’emprunt. Les témoignages d’emprunteurs, de courtiers et d’investisseurs illustrent bien la complexité et les enjeux de cette période. Chacun a dû s’adapter et faire des choix cruciaux pour naviguer dans un paysage financier en constante évolution.

En 2022, les taux d’emprunt ont connu des fluctuations notables, influençant les décisions d’achat immobilier de nombreux ménages. Comprendre ces variations est crucial pour toute personne souhaitant contracter un prêt immobilier. Cet article a pour objectif d’explorer l’évolution des taux d’intérêt, d’analyser leur impact sur le marché immobilier et de fournir des recommandations essentielles pour les futurs emprunteurs.

Évolution des Taux d’Emprunt en 2022

Les taux d’emprunt immobilier ont enregistré des changements significatifs cette année. Au début de 2022, le taux moyen d’un prêt immobilier était d’environ 1,30 % pour un emprunt sur 25 ans. Cependant, cette tendance à la baisse a été interrompue par une hausse progressive, atteignant( 2,22 % ) d’ici la fin de l’année. Ce retournement a suscité l’inquiétude chez de nombreux acheteurs potentiels, rendant impératif d’analyser les éléments derrière cette augmentation.

Facteurs Influençants

Plusieurs éléments ont contribué à cette évolution. D’une part, la politique monétaire de la Banque centrale a joué un rôle clé en ajustant les taux directeurs pour lutter contre l’inflation croissante. D’autre part, la demande accrue pour le logement, couplée à des offres de crédits attractives, a créé une dynamique de marché favorable à l’augmentation des taux. Il est essentiel pour les emprunteurs de surveiller ces facteurs lors de la planification de leur projet immobilier.

Comparatif des Taux selon les Banques

Pour obtenir les meilleurs taux, il est sage de comparer les offres des différentes banques. En août 2024, les taux proposés varient considérablement, allant de 3,16 % pour BoursoBank à 3,47 % chez BNP Paribas sur des prêts de 20 ans. Cette diversité souligne l’importance de consulter plusieurs établissements financiers pour éviter de passer à côté d’opportunités avantageuses.

Les Prêts à Taux Fixe vs Taux Révisable

Un autre aspect à considérer est le type de prêt. Les prêts à taux fixe sont souvent prisés par leur prévisibilité, tandis que les prêts à taux révisable peuvent offrir des taux initiaux plus bas, mais présentent des risques liés aux fluctuations du marché. Les emprunteurs doivent donc évaluer leur situation financière et leur appétence pour le risque avant de faire leur choix. C’est une décision qui peut avoir des répercussions sur l’intégralité de leur projet immobilier.

Prévisions pour les Années à Venir

Les prévisions concernant les taux d’emprunt pour les années à venir sont incertaines, mais des experts anticipent une possible baisse lente des taux à condition que l’économie se stabilise. Il reste crucial pour tout emprunteur de rester informé et de s’adapter aux évolutions du marché. Un suivi régulier des tendances financières aidera à prendre des décisions éclairées.

Conseils pour les Futurs Emprunteurs

Pour maximiser les chances de bénéficier des taux les plus avantageux, les emprunteurs doivent :

- Faire preuve de patience : Attendre le moment opportun peut faire une différence significative dans le coût total de l’emprunt.

- Renforcer leur dossier : Une bonne situation financière, un apport personnel conséquent et des revenus stables peuvent améliorer les chances d’obtenir un meilleur taux.

- Consulter un courtier : Faire appel à un professionnel du financement peut offrir des perspectives supplémentaires et accès à des offres exclusives.

La compréhension des taux d’emprunt en 2022 est essentielle pour quiconque envisage un projet immobilier. Les fluctuations des taux, les différents types de prêts et l’importance d’une bonne préparation financière sont autant d’éléments qu’il convient de maîtriser. Les futurs emprunteurs doivent donc se montrer proactifs et bien informés pour optimiser leur investissement.

Conclusion sur le taux d’emprunt en 2022

En 2022, le marché immobilier a traversé une période marquée par des fluctuations significatives des taux d’emprunt. La hausse de ces taux, qui a atteint en moyenne 2,22 % au quatrième trimestre, représente un seuil inégalé depuis près d’une décennie. Cette tendance témoigne d’une stratégie des banques pour ajuster leur offre face à une inflation croissante et à des incertitudes économiques persistent.

Les emprunteurs doivent également prendre en compte les différents types de prêts disponibles. Alors que le prêt à taux fixe demeure la solution la plus prisée pour sa stabilité, le prêt à taux révisable apporte une flexibilité qui peut s’avérer avantageuse dans un contexte de baisse future des taux. Toutefois, ce dernier comporte un risque d’augmentation qui peut perturber le budget mensuel, d’où l’importance d’évaluer soigneusement sa situation financière avant de s’engager.

Il est également essentiel pour les ménages de s’informer et de se tenir à jour sur les tendances du marché. Les prévisions pour 2024 indiquent quelques mouvements de baisse, mais les meilleurs profils devront naviguer cette complexité avec clairvoyance pour obtenir les taux les plus compétitifs. En se renseignant sur l’évolution des taux et en expertisant les offres des différentes banques, les futurs emprunteurs pourront optimiser leur investissement.

Enfin, l’année 2022 nous enseigne qu’une bonne préparation financière est cruciale. Comprendre les mécanismes des taux d’emprunt et l’état actuel du marché immobilier permettra non seulement de prendre des décisions éclairées, mais aussi de saisir les opportunités qui se présentent dans un paysage économique en constante évolution.

FAQ sur les taux d’emprunt en 2022

Quel était le taux moyen d’un prêt immobilier en 2022 ? Le taux moyen d’un prêt immobilier s’établissait à 2,22 % au quatrième trimestre 2022, un chiffre qui marque un record depuis près de 10 ans.

Comment ont évolué les taux d’intérêt en 2022 ? En 2022, les taux d’intérêt ont connu une hausse continue, passant de 0,85 % au 1er février à 1,30 % au 1er juillet pour un emprunt sur 25 ans.

Quelles sont les prévisions pour les taux d’emprunt en 2023 ? Les prévisions indiquent que les taux pourraient représenter une légère baisse, mais cela dépendra des fluctuations économiques et des décisions de la Banque centrale.

Qu’est-ce qu’un prêt à taux révisable ? Un prêt à taux révisable est un type de crédit dont le taux peut fluctuer au cours de la durée du prêt, contrairement au crédit à taux fixe.

Quels sont les meilleurs profils pour obtenir les meilleurs taux ? Les emprunteurs ayant un bon dossier de crédit et une stabilité financière sont plus susceptibles d’obtenir des taux favorables.

Quelle durée est la plus courante pour les prêts immobiliers ? La durée la plus courante pour un prêt immobilier est de 25 ans, bien que des durées de 15 ans soient également fréquentes.