|

EN BREF

|

Dans un monde où l’incertitude règne, comprendre les assurances emprunteurs devient crucial pour tout individu envisageant de contracter un prêt. Cette couverture, bien qu’elle ne soit pas toujours obligatoire, est souvent imposée par les banques pour sécuriser les remboursements en cas d’imprévu. Décortiquons ensemble ce qu’implique cette assurance, ses garanties, son fonctionnement et surtout, comment choisir la formule la plus adaptée à vos besoins.

L’assurance emprunteur est un élément essentiel à considérer lorsque vous sollicitez un prêt, que ce soit pour un bien immobilier ou pour un projet personnel. Elle assure le remboursement des échéances en cas de décès, d’incapacité de travail ou d’autres situations imprévues. Cependant, comme tout produit financier, elle présente à la fois des avantages et des inconvénients qu’il convient de bien comprendre avant de s’engager. Cet article vous propose un éclairage sur les différents aspects de l’assurance emprunteur.

Avantages

Protection financière en cas d’imprévu

Le principal avantage de l’assurance emprunteur réside dans la protection financière qu’elle offre. En cas de décès, d’incapacité temporaire ou définitive, cette assurance garantit la prise en charge des mensualités de votre emprunt. Cela peut soulager votre famille de la pression financière et éviter un endettement supplémentaire.

Flexibilité dans le choix

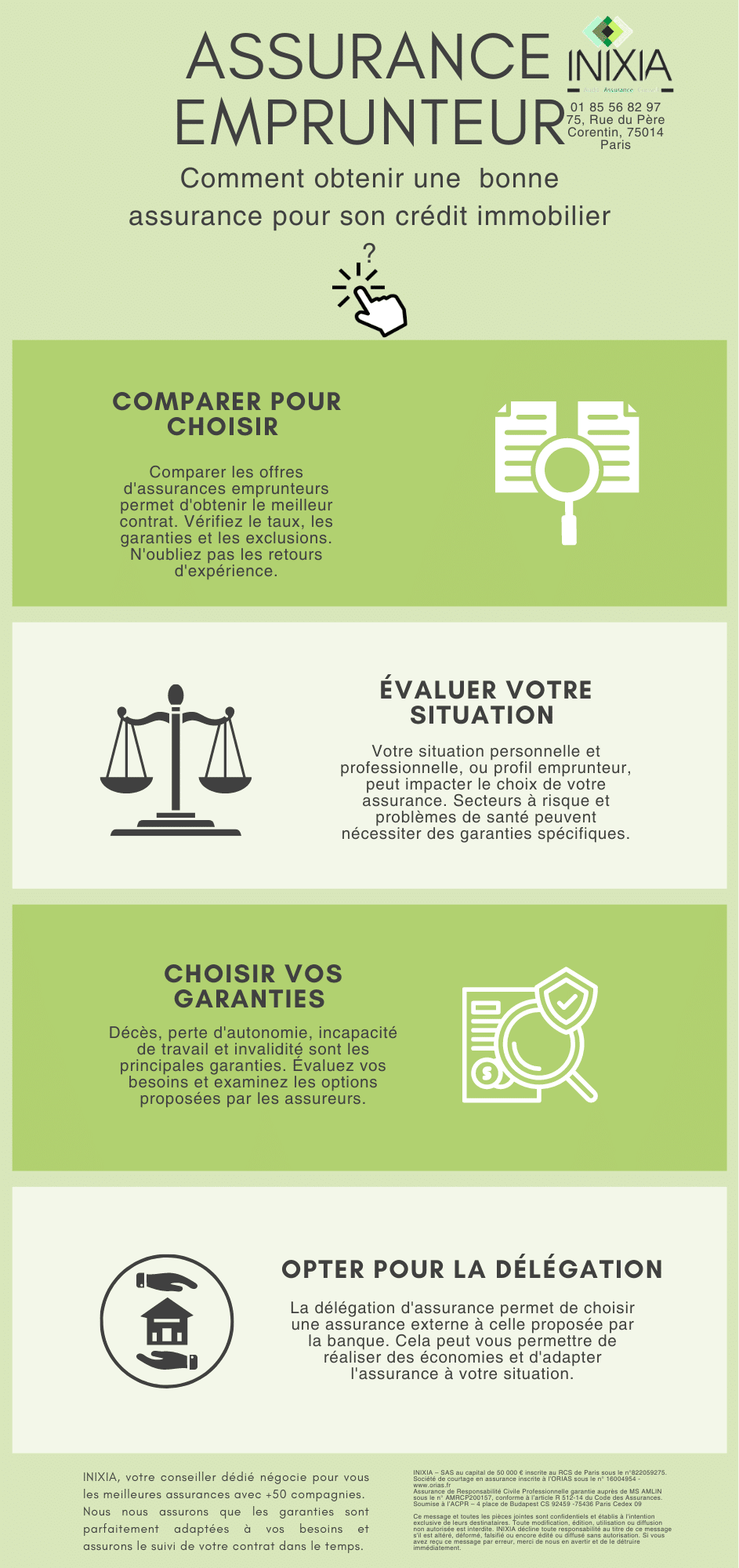

Depuis la loi Lagarde de 2010, chaque emprunteur a la possibilité de choisir son assurance emprunteur. Cela permet de comparer les offres du marché et de sélectionner celles qui correspondent le mieux à votre profil et à vos besoins. Des plateformes comparatives, telles que ce lien, aident à naviguer dans cet univers complexe.

Coûts potentiellement réduits

Avoir la possibilité de changer d’assurance emprunteur, comme le permet la loi Bourquin, peut vous aider à réaliser des économies. En effet, à partir du 1er septembre 2022, il est possible de modifier votre contrat à tout moment et de bénéficier d’un prix compétitif sur le marché. Cela représente une opportunité pour ceux qui cherchent à alléger leur budget.

Les assurances de prêt immobilier : une baisse de prix prévue pour 2025

En 2025, les tarifs des assurances de prêt immobilier devraient subir une baisse significative, offrant aux emprunteurs une opportunité inestimable pour réduire leurs charges financières. Cette tendance, qui s’inscrit dans un contexte économique favorable, permettra d’optimiser le coût global des…

Inconvénients

Coûts additionnels

Le coût de l’assurance emprunteur peut rapidement s’accumuler, surtout si vous avez des antécédents médicaux. Les primes peuvent être élevées en fonction de votre âge, de votre profession ou de votre état de santé. Cela peut influencer de manière significative le montant global de votre emprunt.

Conditions de couverture

Les garanties offertes par l’assurance emprunteur ne sont pas uniformes et dépendent des contrats. Certaines situations peuvent ne pas être couvertes, comme les maladies préexistantes ou les accidents de sport. Il est crucial de bien lire les clauses et exclusions du contrat avant de vous engager. Pour en savoir plus, consultez des ressources comme ce site.

Obligations bancaires

Dans la plupart des cas, la banque exige la souscription d’une assurance emprunteur pour accorder le prêt. Cela peut sembler contraignant, surtout si vous avez déjà une assurance en place. Comme indiqué ici, il est toutefois possible de faire valoir vos droits en matière de choix d’assurance.

En résumé, l’assurance emprunteur est un outil précieux pour sécuriser vos financements. Il est impératif d’équilibrer les avantages potentiels qu’elle offre avec les inconvénients pouvant en découler, afin de prendre une décision éclairée qui corresponde parfaitement à votre situation financière et personnelle.

L’assurance emprunteur est un élément crucial dans le monde du crédit, offrant une protection vitale pour les emprunteurs face aux imprévus de la vie. Que ce soit en cas de décès, d’accident ou de maladie, cette assurance garantit le paiement des échéances de votre prêt. Dans cet article, nous allons explorer tout ce que vous devez savoir sur les assurances emprunteurs, incluant leur fonctionnement, les types de garanties disponibles, et la manière de choisir le bon contrat.

Les clés pour estimer le coût de votre assurance prêt immobilier

Estimer le coût de votre assurance prêt immobilier est une étape cruciale lors de la souscription d’un crédit immobilier. Cette estimation repose sur plusieurs facteurs clés, tels que votre âge, votre situation professionnelle et la durée de votre emprunt. Dans…

Qu’est-ce qu’une assurance emprunteur ?

L’assurance emprunteur est un contrat qui vise à protéger l’emprunteur et la banque contre le risque de non-remboursement du crédit en cas d’événements malheureux. Cette couverture peut prendre en charge tout ou partie des échéances de remboursement, assurant ainsi la tranquillité d’esprit pour l’emprunteur.

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir En février 2025, les taux de prêts immobiliers connaissent une baisse significative par rapport aux mois précédents, ouvrant de nouvelles opportunités pour les emprunteurs. Cette…

Types de garanties proposées

Les assurances emprunteurs offrent une variété de garanties, parmi lesquelles les plus courantes incluent :

- Décès

- Invalidité permanente totale

- Incapacité temporaire de travail

Ces garanties varient en fonction des contrats et des assureurs, et il est essentiel de bien les comprendre afin de choisir la couverture adaptée à vos besoins. Vous pouvez en savoir plus sur les garanties obligatoires de l’assurance emprunteur.

Le tabagisme a des répercussions importantes sur le coût de l’assurance emprunteur en 2024. En effet, les fumeurs se voient appliquer des surprimes significatives par les assureurs, ce qui peut augmenter le coût total de leur crédit immobilier. Comprendre les…

Obligation de souscription

Bien que l’assurance emprunteur ne soit pas légalement obligatoire, la plupart des banques l’exigent pour accorder un prêt immobilier. Cela signifie que si vous ne parvenez pas à rembourser, la banque peut récupérer une partie de son investissement grâce à l’assurance. Pour plus d’informations sur les pratiques bancaires en matière d’assurance, consultez cet article de Banque de France.

Crédit immobilier : tout ce qu’il faut savoir pour obtenir un prêt en mars 2025

Ce mois de mars 2025, l’accessibilité au crédit immobilier se renforce, incitant de nombreux emprunteurs à se lancer dans des projets d’acquisition. Avec la baisse des taux d’intérêt, les banques offrent des conditions plus favorables qu’il y a 18 mois,…

Changer d’assurance emprunteur

Depuis le 1er septembre 2022, il est possible pour tous les emprunteurs, y compris ceux ayant déjà un contrat, de changer d’assurance à tout moment. Cela ouvre de nouvelles opportunités pour bénéficier de meilleures offres. Pour en savoir plus sur les modalités de changement, vous pouvez consulter les recommandations sur les assurances pour prêts bancaires.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux L’assurance hypothécaire est un élément crucial du financement immobilier, agissant comme une sécurité pour les prêteurs en cas de défaillance de remboursement par l’emprunteur. Elle permet à la banque de saisir le bien…

Lire et comprendre un contrat d’assurance emprunteur

Avant de souscrire, il est crucial de lire attentivement le contrat. Portez attention aux exclusions et aux conditions, car elles peuvent grandement influencer la prise en charge en cas de problème. Pour vous aider dans cette démarche, nous vous invitions à consulter des guides qui décryptent les différents éléments du contrat.

En somme, l’assurance emprunteur est un allié indispensable dans la gestion de votre crédit. Elle vous protège contre les aléas de la vie tout en assurant la pérennité de votre projet immobilier. Prenez le temps de comparer les différentes offres et de bien comprendre les garanties, pour faire un choix éclairé sur l’assurance qui vous conviendra le mieux. Pour une comparaison détaillée et des conseils, visitez le site comparaison des assurances emprunteur et restez informé sur les tendances actuelles des taux d’assurance et de crédit à travers cet autre article sur les taux de crédit immobilier.

Avant de souscrire à une assurance emprunteur, il est crucial de bien comprendre son fonctionnement, ses enjeux et ses spécificités. En effet, cette assurance protège l’emprunteur contre divers risques pouvant impacter sa capacité à rembourser un prêt, notamment en cas de décès, d’incapacité de travail ou encore de maladie grave. Ci-dessous, découvrez les éléments essentiels à prendre en compte pour faire un choix éclairé.

Les tendances des taux de prêt immobilier pour mars 2025

À l’approche de mars 2025, les tendances des taux de prêt immobilier soulèvent de nombreuses interrogations. Au cours des derniers mois, les taux ont évolué, faisant face à des facteurs économiques et géopolitiques. Cet article explore les avantages et inconvénients…

Qu’est-ce qu’une assurance emprunteur ?

Une assurance emprunteur est un contrat qui garantit le remboursement d’un prêt en cas de survenance d’événements malheureux. En fonction des garanties choisies, elle peut couvrir les mensualités à rembourser, voire le capital restant dû. Ce type d’assurance est généralement exigé par les banques pour accorder un prêt immobilier. Bien que non obligatoire par la loi, elle est quasiment toujours imposée par les établissements prêteurs.

Les Meilleurs Prêteurs Hypothécaires de Mars 2025 : Avis et Comparaisons des Prêteurs

En mars 2025, le marché immobilier connaît une période favorable pour les emprunteurs grâce à la baisse des taux d’intérêt et à une concurrence accrue entre les prêteurs. Cette analyse présente les meilleurs prêteurs hypothécaires disponibles actuellement, en évaluant leurs…

Les garanties proposées

Les garanties sont un aspect fondamental à examiner lorsque vous choisissez une assurance emprunteur. Les principaux types de garanties incluent le décès, l’incapacité temporaire de travail, l’invalidité permanente et, dans certains cas, la perte d’emploi. Pour plus d’informations sur les différents types de garanties et leur portée, vous pouvez consulter des ressources comme ce guide gouvernemental.

Le droit de changer d’assurance

Depuis le 1er septembre 2022, il est possible pour tous les emprunteurs de changer d’assurance à tout moment, même en cours de contrat. Cette mesure permet de bénéficier potentiellement de tarifs plus compétitifs ou de meilleures garanties. Il est donc judicieux d’explorer cette option pour s’assurer que votre contrat reste en phase avec vos besoins actuels.

Les critères de tarification

Le coût de l’assurance emprunteur dépend de plusieurs critères tels que l’âge, la santé, le montant emprunté et le type de garanties choisies. Pour une estimation précise des tarifs, il est conseillé de comparer les offres via des plateformes spécialisées. Cela vous aidera à choisir une assurance adaptée à votre profil sans vous ruiner. Pour en savoir plus, vous pouvez consulter ce comparatif des assurances crédit.

Lire attentivement le contrat

Avant de signer, prenez le temps de lire attentivement votre contrat d’assurance emprunteur. Portez une attention particulière aux exclusions et aux conditions de déclenchement des garanties. Cela peut vous éviter bien des surprises si vous devez faire appel à votre couverture. Pour une liste des points importants à vérifier, consultez ce guide pratique.

En somme, choisir une assurance emprunteur est une étape essentielle dans la sécurisation de votre prêt. En comprenant son fonctionnement, les différentes garanties, et en prenant le temps de comparer les offres, vous pourrez faire un choix éclairé. N’hésitez pas à vous référer à des sources comme ce site d’informations pour obtenir des conseils supplémentaires.

Comparatif des aspects clés de l’assurance emprunteur

| Aspect | Détails |

| Obligation | Non obligatoire, mais souvent exigée par les banques. |

| Durée | Correspond à la durée du prêt. |

| Couverture | Paie tout ou partie des mensualités en cas de sinistre. |

| Garanties minimales | Décès et incapacité permanente. |

| Coût | Variable, dépend du profil de l’emprunteur et des garanties. |

| Changement d’assurance | Possible à tout moment depuis 2022. |

| Souscription | Doit être réalisée en parallèle de l’octroi du prêt. |

| Comparaison | Essentielle pour trouver la meilleure offre. |

| Conditions générales | Doivent être lues attentivement pour éviter les surprises. |

| Impact sur le prêt | Influe sur le montant total remboursé. |

Témoignages sur les Assurances Emprunteurs

Marie, 34 ans, jeune maman : « Lorsque nous avons décidé d’acheter notre maison, j’étais assez intimidée par l’idée de devoir souscrire une assurance emprunteur. Cependant, après avoir parlé avec un conseiller, j’ai compris que cette assurance était cruciale pour sécuriser notre crédit en cas d’imprévu. Nous avons donc opté pour une couverture qui nous offrait la sérénité nécessaire. »

Thomas, 42 ans, cadre supérieur : « Je pensais que l’assurance emprunteur était une dépense inutile. Mais un ami m’a conseillé de bien me renseigner avant de prendre une décision. En fin de compte, j’ai compris que cette assurance protège notre famille financièrement si l’un de nous venait à être dans l’incapacité de rembourser le prêt à cause d’un accident ou d’une maladie. »

Sophie, 28 ans, entrepreneuse : « J’ai récemment voulu changer d’assurance emprunteur pour obtenir un meilleur tarif. Je ne savais pas que cela était possible. Grâce à la nouvelle législation, j’ai pu le faire facilement. Cela m’a permis de réaliser des économies non négligeables sur mes mensualités, tout en maintenant une bonne couverture. »

Jean-Pierre, 55 ans, retraité : « Lors de la souscription de mon prêt immobilier, ma banque m’a présenté une assurance emprunteur. Je me suis senti un peu contraint, mais après quelques recherches, j’ai compris que c’était une protection utile. Malheureusement, suite à des problèmes de santé, j’ai dû faire appel à cette assurance et j’ai été soulagé de voir qu’elle a bien fonctionné, m’évitant des difficultés financières. »

Lucie, 31 ans, ingénieure : « J’ai pris le temps de lire attentivement mon contrat d’assurance emprunteur et j’ai constaté qu’il y avait des éléments obscurs. J’ai donc demandé des clarifications à mon assureur. Cette étape m’a été très bénéfique et m’a permis de choisir une assurance qui répondait vraiment à mes besoins. »

Introduction à l’assurance emprunteur

L’assurance emprunteur est un élément crucial à considérer lors de la souscription d’un prêt. Elle sert à protéger à la fois l’emprunteur et le prêteur en garantissant le remboursement des échéances en cas d’incident de la vie. Que ce soit un décès, une incapacité de travail, ou une maladie grave, cette assurance couvre les risques qui pourraient entraver le remboursement du crédit. Dans cet article, nous vous présentons les principales informations à connaître sur l’assurance emprunteur, ses obligations, ses garanties et les choix que vous pouvez faire pour adapter votre couverture à vos besoins.

Pourquoi souscrire une assurance emprunteur ?

La souscription à une assurance emprunteur est souvent exigée par les banques pour accorder un prêt. Bien que de manière légale, elle ne soit pas toujours obligatoire, elle devient indispensable pour sécuriser votre engagement financier. Cette assurance prend en charge le paiement des mensualités de votre emprunt en cas de décès, d’incapacité temporaire ou permanente, ou d’accident grave. Ne pas avoir cette protection peut vous exposer à des problèmes financiers sérieux si vous êtes dans l’incapacité de rembourser.

Les types de garanties

Les garanties proposées par une assurance emprunteur peuvent varier selon les contrats, mais elles comprennent généralement :

- Décès : Prise en charge du capital restant dû en cas de décès de l’emprunteur.

- Incapacité temporaire : Paiement des mensualités pendant toute la durée de l’incapacité.

- Incapacité permanente : Couverture du capital emprunté si l’emprunteur ne peut plus travailler.

- Maladie grave : Intervention en cas de maladies spécifiques comme un cancer ou une maladie cardiaque.

Comment choisir son assurance emprunteur ?

Choisir son assurance emprunteur nécessite de prendre en compte plusieurs facteurs :

Comparer les offres

Il est recommandé de faire un comparatif des différentes assurances disponibles sur le marché. Utilisez des outils de simulation et des comparateurs pour évaluer les tarifs et les garanties. Certaines banques proposent leurs propres assurances, mais vous avez la possibilité de choisir une assurance externe, souvent plus avantageuse.

Analyser les clauses du contrat

Avant de signer, il est crucial de lire attentivement les clauses du contrat. Portez une attention particulière aux conditions d’exclusion, au délai de carence et à la prise en charge des maladies antérieures. Une petite omission peut avoir de grandes implications financières.

Peut-on changer d’assurance emprunteur ?

La réponse est oui ! Depuis la réforme du 1er septembre 2022, tous les emprunteurs peuvent résilier leur contrat d’assurance emprunteur à tout moment. Cela permet de modifier votre couverture après avoir réfléchi à ses besoins changeants. Vous pouvez bénéficier de meilleures offres ou d’un meilleur service, ce qui est essentiel pour optimiser la gestion de votre prêt.

Les obligations légales liées à l’assurance emprunteur

Il est impératif de connaître vos droits et obligations en matière d’assurance emprunteur. Depuis 2001, la loi impose aux banques d’accepter toute assurance équivalente à celle qu’elles proposent. Cela signifie que vous n’êtes pas obligé de souscrire à l’assurance recommandée par votre banque. N’hésitez pas à faire valoir cette option pour réaliser des économies potentielles.

L’assurance emprunteur est un élément clé dans la gestion de votre prêt. Elle offre une couverture indispensable face aux aléas de la vie. Pour choisir la meilleure assurance, prenez le temps de comparer les options et de lire les clauses des contrats. Avec les possibilités de résiliation facilitée, il est désormais possible d’ajuster votre couverture à vos besoins. Ne négligez pas cet aspect de vos finances, car il peut faire la différence en cas de coup dur.

Conclusion sur les Assurances Emprunteurs

En somme, l’assurance emprunteur est un élément crucial à considérer lorsque l’on envisage de souscrire un prêt immobilier. Son rôle principal est de protéger l’emprunteur et sa famille contre les aléas de la vie, tels que le décès, l’incapacité de travail ou les maladies graves. En garantissant le remboursement des échéances en cas d’incident, elle assure une tranquillité d’esprit non négligeable, tant pour l’emprunteur que pour la banque prêteuse.

Il est essentiel de bien comprendre les différents types de garanties disponibles et leurs implications. Les assurances emprunteurs ne se valent pas toutes et il est impératif d’analyser chaque clause du contrat proposé par les établissements financiers. À cet égard, il est judicieux de procéder à des comparaisons détaillées des offres afin de sélectionner celle qui répond le mieux à vos besoins spécifiques.

Avec l’évolution des lois, comme celle de 2001 qui permet aux emprunteurs de choisir leur propre assurance, il n’a jamais été aussi simple de s’informer et de trouver une couverture adaptée. Depuis septembre 2022, la possibilité de changer d’assurance à tout moment donne encore plus de flexibilité aux emprunteurs. Cela signifie que les consommateurs ont désormais la possibilité de rechercher des options plus avantageuses sur le long terme.

Pour conclure, comprendre le fonctionnement de l’assurance emprunteur, évaluer ses besoins et comparer les offres sont des étapes indispensables pour garantir une protection optimale lors de l’emprunt d’un crédit. En adoptant une approche proactive, vous vous assurez non seulement de protéger votre investissement, mais aussi votre avenir financier.