|

EN BREF

|

L’assurance emprunteur ADE est un élément incontournable lors de la souscription d’un crédit immobilier. Elle joue un rôle essentiel en garantissant la sécurité financière de l’emprunteur et de son co-emprunteur en cas d’événements graves, tels que le décès ou une incapacité de travail. Comprendre ses spécificités est donc crucial pour les futurs acquéreurs souhaitant naviguer efficacement dans le paysage complexe des offres d’assurance. Ce guide complet vous fournira toutes les informations nécessaires pour prendre une décision éclairée concernant votre assurance emprunteur et optimiser vos droits ainsi que vos protections.

L’assurance emprunteur est un élément essentiel pour toute personne souhaitant acquérir un bien immobilier avec un crédit. Ce guide complet vous fournira des informations détaillées sur l’assurance emprunteur ADE, ses avantages ainsi que ses inconvénients, afin de vous aider à faire un choix éclairé avant de vous engager dans votre projet immobilier.

Avantages

Un des principaux avantages de l’assurance emprunteur ADE est sa capacité à garantir le remboursement du prêt en cas de décès de l’emprunteur ou de son co-emprunteur. Cette sécurité financière protège les proches de l’emprunteur et assure la continuité du remboursement du crédit immobilier.

Un autre point fort de l’assurance emprunteur ADE est sa couverture élargie. Elle inclut des garanties supplémentaires telles que l’incapacité de travail due à une maladie ou un accident. Cela permet aux emprunteurs de se sentir en confiance, sachant qu’ils seront protégés contre divers aléas de la vie. De plus, avec la loi Lemoine, il est plus facile pour les personnes présentant un risque aggravé de santé d’obtenir un contrat d’assurance adapté.

Les assurances de prêt immobilier : une baisse de prix prévue pour 2025

En 2025, les tarifs des assurances de prêt immobilier devraient subir une baisse significative, offrant aux emprunteurs une opportunité inestimable pour réduire leurs charges financières. Cette tendance, qui s’inscrit dans un contexte économique favorable, permettra d’optimiser le coût global des…

Inconvénients

Cependant, il est crucial de ne pas négliger les inconvénients associés à l’assurance emprunteur ADE. Tout d’abord, les primes d’assurance peuvent représenter une part significative du coût total du crédit, jusqu’à 30% selon le profil de l’emprunteur. Il convient donc d’évaluer minutieusement ce poste de dépense dans votre budget.

Un autre aspect négatif à considérer est le manque de flexibilité dans certains contrats. En effet, les garanties incluses dans l’assurance emprunteur ADE peuvent ne pas correspondre aux besoins spécifiques de tous les emprunteurs. Dans certains cas, des exclusions de garantie peuvent également s’appliquer, ce qui peut limiter la protection en cas de sinistre. Pour éviter les déceptions, il est recommandé de lire attentivement l’intégralité du contrat avant de finaliser votre choix.

Enfin, il existe une complexité inhérente au choix et à la gestion des différentes options d’assurance emprunteur. Les emprunteurs peuvent se sentir perdus face à la multitude de garanties et de niveaux de couverture disponibles sur le marché. Utiliser des outils comparatifs ou faire appel à des experts peut s’avérer être une solution judicieuse pour obtenir l’assurance qui correspond réellement à ses besoins.

Dans le monde emprunt immobilier, l’assurance emprunteur joue un rôle crucial pour sécuriser les prêts. L’assurance ADE, spécifiquement conçue pour répondre aux besoins des emprunteurs, offre une couverture adaptée et des avantages spécifiques. Ce guide complet vise à éclairer les futurs acquéreurs sur l’importance de cette assurance ainsi que sur les éléments à considérer pour effectuer un choix éclairé.

Les clés pour estimer le coût de votre assurance prêt immobilier

Estimer le coût de votre assurance prêt immobilier est une étape cruciale lors de la souscription d’un crédit immobilier. Cette estimation repose sur plusieurs facteurs clés, tels que votre âge, votre situation professionnelle et la durée de votre emprunt. Dans…

Qu’est-ce que l’assurance emprunteur ADE ?

L’assurance emprunteur ADE est un contrat qui garantit le remboursement du crédit immobilier en cas de décès, d’incapacité de travail ou d’autres événements imprévus affectant la capacité de remboursement de l’emprunteur. Cette assurance est particulièrement importante pour protéger les proches de l’emprunteur, évitant ainsi des charges financières en cas de problème majeur.

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir

Évolution des taux de prêts immobiliers en février 2025 : Ce que vous devez savoir En février 2025, les taux de prêts immobiliers connaissent une baisse significative par rapport aux mois précédents, ouvrant de nouvelles opportunités pour les emprunteurs. Cette…

La réglementation à connaître

Il est crucial de comprendre que la loi impose certaines garanties minimales au sein des contrats d’assurance emprunteur. Par exemple, la couverture pour décès par suicide commence à partir de la deuxième année d’assurance. Cela permet de s’assurer que l’emprunteur et ses co-emprunteurs sont protégé à long terme.

Le tabagisme a des répercussions importantes sur le coût de l’assurance emprunteur en 2024. En effet, les fumeurs se voient appliquer des surprimes significatives par les assureurs, ce qui peut augmenter le coût total de leur crédit immobilier. Comprendre les…

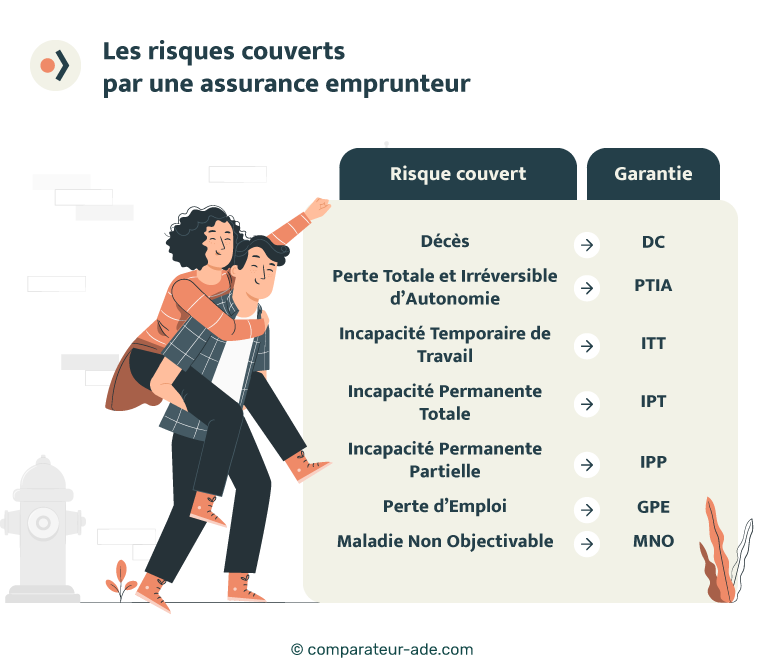

Les garanties essentielles de l’assurance emprunteur

Lors de la souscription d’une assurance emprunteur ADE, il est indispensable de vérifier les garanties fournies. Les garanties classiques incluent la couverture en cas de décès, d’incapacité totale ou partielle de travail, ainsi que l’hospitalisation prolongée. En fonction du contrat souscrit, certaines options supplémentaires comme la garantie invalidité ou perte d’emploi peuvent également être proposées.

Crédit immobilier : tout ce qu’il faut savoir pour obtenir un prêt en mars 2025

Ce mois de mars 2025, l’accessibilité au crédit immobilier se renforce, incitant de nombreux emprunteurs à se lancer dans des projets d’acquisition. Avec la baisse des taux d’intérêt, les banques offrent des conditions plus favorables qu’il y a 18 mois,…

Les avantages de l’assurance emprunteur ADE

Opter pour l’assurance ADE présente de nombreux avantages. Tout d’abord, elle peut contribuer à réduire le coût global du crédit immobilier. En effet, une bonne couverture peut améliorer le profil de l’emprunteur, entraînant des taux d’intérêt plus compétitifs. De plus, la loi Lemoine, adoptée en février 2022, facilite l’accès à cette assurance, même pour ceux présentant des risques aggravés de santé.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux.

Comprendre l’assurance hypothécaire : fonctionnement et enjeux L’assurance hypothécaire est un élément crucial du financement immobilier, agissant comme une sécurité pour les prêteurs en cas de défaillance de remboursement par l’emprunteur. Elle permet à la banque de saisir le bien…

Comment choisir son contrat d’assurance emprunteur ?

Le choix d’un contrat d’assurance emprunteur doit être effectué en prenant en compte plusieurs critères. Il est conseillé de comparer les offres disponibles, les taux annuels effectifs d’assurance ainsi que les garanties incluses. Pour une simulation gratuite de votre assurance emprunteur, vous pouvez consulter ce lien : lesfurets.

Les tendances des taux de prêt immobilier pour mars 2025

À l’approche de mars 2025, les tendances des taux de prêt immobilier soulèvent de nombreuses interrogations. Au cours des derniers mois, les taux ont évolué, faisant face à des facteurs économiques et géopolitiques. Cet article explore les avantages et inconvénients…

Les erreurs à éviter lors de la souscription

Pour éviter des mauvaises surprises, certaines erreurs doivent être évitées lors de la souscription à une assurance emprunteur. Ne pas lire attentivement les clauses du contrat ou se précipiter dans le choix du contrat peut entraîner des complications futures. Il est essentiel de prendre le temps d’analyser chaque option pour garantir une couverture adaptée à votre situation.

Les Meilleurs Prêteurs Hypothécaires de Mars 2025 : Avis et Comparaisons des Prêteurs

En mars 2025, le marché immobilier connaît une période favorable pour les emprunteurs grâce à la baisse des taux d’intérêt et à une concurrence accrue entre les prêteurs. Cette analyse présente les meilleurs prêteurs hypothécaires disponibles actuellement, en évaluant leurs…

Pour aller plus loin

Pour approfondir vos connaissances sur l’assurance emprunteur, il existe plusieurs ressources en ligne. Pour connaître les obligations liées à l’assurance emprunteur, visitez le site : ABE Info Service. Si vous êtes intéressé par l’assurance emprunteur du Crédit Agricole, vous pouvez consulter ce lien : Comprendre l’assurance.

Enfin, pour découvrir des options d’assurance employeurs spécifiques à SwissLife, rendez-vous sur SwissLife.

L’assurance emprunteur est une composante essentielle du financement immobilier, mais elle reste souvent incomprise par les futurs acquéreurs. Ce guide détaillé vous fournira toutes les clés nécessaires pour naviguer à travers les spécificités de l’assurance emprunteur ADE, y compris son importance, ses caractéristiques et comment choisir la meilleure couverture adaptée à vos besoins.

Qu’est-ce que l’assurance emprunteur ADE ?

L’assurance emprunteur ADE est une assurance destinée à garantir le remboursement d’un prêt immobilier en cas d’événement tragique, tel que le décès de l’emprunteur. Elle accompagne souvent les crédits immobiliers et peut inclure plusieurs garanties, comme celle de perte d’emploi ou d’incapacité de travail.

Les garanties offertes par l’assurance emprunteur

Lors de la souscription à une assurance emprunteur, il est crucial de bien comprendre les différentes garanties proposées. Les principales garanties incluent :

- Décès : protection en cas de décès, avec prise en charge du remboursement du prêt.

- Invalidité : en cas de santé dégradée qui empêche de continuer à travailler.

- Perte d’emploi : certains contrats couvrent également ce risque, offrant une aide financière temporaire.

Le cadre légal de l’assurance emprunteur

Depuis la loi Lemoine, adoptée en février 2022, les emprunteurs bénéficient d’une plus grande flexibilité concernant leur assurance. Cette loi vise à faciliter l’accès au crédit immobilier, surtout pour les personnes à risque aggravé de santé. Les emprunteurs peuvent désormais changer d’assurance plus facilement, ce qui est un avantage notable pour ceux qui souhaitent réduire leurs coûts.

Comment choisir son assurance emprunteur ?

Le choix de l’assurance emprunteur doit se faire avec soin. Voici quelques conseils :

- Comparer les offres : Utilisez des simulateurs en ligne pour comparer les tarifs et les garanties.

- Analyser ses besoins : Évaluez vos risques personnels et choisissez des garanties suffisantes.

- Se renseigner sur le taux de l’assurance : Ce dernier peut varier considérablement d’un assureur à l’autre et affecte le coût total de votre emprunt.

Les erreurs communes à éviter

Lors de la souscription d’une assurance emprunteur, certaines erreurs sont à éviter :

- Ne pas lire les clauses : Vérifiez toutes les conditions, en particulier celles qui concernent l’exclusion de garanties.

- Oublier les délais : Prenez en compte le délai de carence de certaines garanties, qui peut varier d’un contrat à l’autre.

- Ne pas poser de questions : N’hésitez pas à solliciter des précisions auprès de votre assureur pour toute incertitude.

Où souscrire une assurance emprunteur ?

Vous pouvez souscrire votre assurance emprunteur auprès de plusieurs entités :

- Banques : La plupart des banques offrent leurs propres produits d’assurance liée aux prêts.

- Assureurs spécialisés : Certaines compagnies d’assurance se consacrent uniquement à l’assurance emprunteur.

- Plateformes de comparaison : Utiliser les sites de comparaison peut s’avérer très utile pour trouver une offre adaptée.

Pour des informations détaillées, vous pouvez consulter des ressources comme Ce lien, ou explorer d’autres guides disponibles sur cette page.

Comparatif des éléments essentiels de l’assurance emprunteur ADE

| Élément | Description |

| Délai de couverture | Couvre le décès par suicide à partir de la deuxième année. |

| Garantie principale | Assure le remboursement du prêt immobilier en cas de décès. |

| Coûts associés | Pouvant aller jusqu’à 30 % du coût total du crédit selon l’âge. |

| Loi Lemoine | Facilite l’accès à l’assurance pour les emprunteurs avec des risques de santé. |

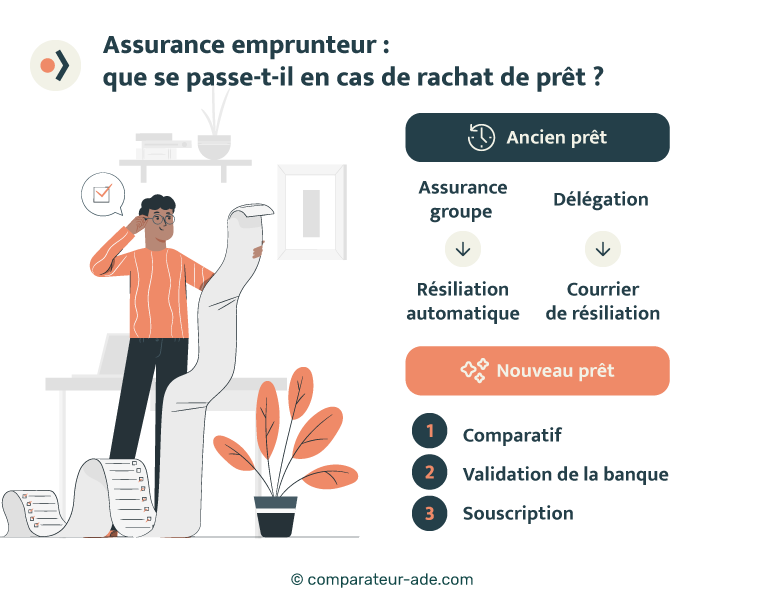

| Délégation d’assurance | Possibilité de choisir une autre assurance que celle du prêteur. |

| Exclusions courantes | Accidents de la vie, maladies préexistantes peuvent être exclues. |

| Évaluation du risque | Analyse des antécédents médicaux pour définir le coût des primes. |

| Comparaison des offres | Nécessaire pour choisir l’assurance la plus adaptée à son profil. |

| Révisions possibles | Possibilité de revoir le contrat annuellement selon l’état de santé. |

| Assistance en cas de sinistre | Accès à un service d’assistance pour accompagner les proches. |

Témoignages sur l’assurance emprunteur ADE

Lors de ma quête pour acquérir ma première maison, j’ai rapidement réalisé l’importance cruciale de l’assurance emprunteur. Grâce à ce guide, j’ai pu déchiffrer les clauses souvent obscures et comprendre les enjeux d’une ADE (assurance de défaillance de l’emprunteur). Ce fut un véritable soulagement de savoir que ma famille serait protégée en cas d’imprévu.

En tant que professionnel de la finance, j’ai toujours encouragé mes clients à ne pas négliger l’assurance emprunteur. Ce qui m’a particulièrement marqué dans le guide, c’est l’explication détaillée des garanties obligatoires et des spécificités concernant le décès par suicide, qui ne sont souvent pas mises en avant par toutes les assurances. Cela m’a permis de mieux orienter mes conseils.

Lors de ma souscription, j’étais hésitant entre plusieurs options. Grâce aux conseils du guide, j’ai pu comparer les offres d’assurance facilement. J’ai enfin compris les implications de la loi Lemoine et comment elle facilite l’accès pour les emprunteurs avec des risques aggravés de santé. Cela m’a apporté une tranquillité d’esprit inestimable.

J’ai également trouvé très intéressant d’apprendre comment l’ADE peut représenter jusqu’à 30% du coût total de mon prêt. Cette information m’a incité à négocier plus fermement avec mon banquier et à explorer davantage les options de délégation d’assurance.

Enfin, le guide aborde brillamment l’aspect souvent négligé de la simulation d’assurance. J’ai pu évaluer le coût de mon assurance emprunteur et effectuer des comparaisons pour choisir celle qui correspondait le mieux à mon profil. En somme, ce guide est un outil indispensable pour toute personne envisagée à contracter un prêt immobilier.

Introduction à l’assurance emprunteur ADE

L’assurance emprunteur ADE est un élément crucial dans le cadre de l’obtention d’un crédit immobilier. Elle vise à protéger à la fois l’emprunteur et la banque, en garantissant le remboursement du prêt en cas de décès, d’incapacité de travail ou d’autres événements imprévus. Ce guide complet donnera aux futurs acquéreurs des indications pratiques pour comprendre et sélectionner une assurance emprunteur adaptée à leurs besoins.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est un contrat qui couvre les risques liés à l’emprunt d’un montant pour financer un projet immobilier. Contrairement à ce que l’on pourrait penser, elle n’est pas une simple formalité administrative. Elle assure que, si l’emprunteur se retrouve dans l’incapacité de rembourser son prêt à cause d’un sinistre, les échéances seront prises en charge. Cela inclut des situations telles que le décès, la perte totale et irréversible d’autonomie, ou d’autres préoccupations de santé.

Les garanties offertes par l’assurance emprunteur

Lors de la souscription d’une assurance emprunteur, plusieurs garanties peuvent être proposées. Parmi elles, on trouve :

- Décès : Couvre le remboursement du prêt en cas de décès de l’emprunteur.

- Incapacité temporaire de travail : Permet de suspendre les remboursements en cas d’accident ou de maladie.

- Invalidité permanente : Garantit le remboursement si l’emprunteur est déclaré invalide.

Il est essentiel d’analyser ces garanties et de les ajuster en fonction de sa situation personnelle, afin de bien anticiper les risques potentiels.

La loi Lemoine et ses implications

Adoptée en février 2022, la loi Lemoine vise à simplifier l’accès à l’assurance emprunteur pour tous, y compris pour ceux à risque aggravé de santé. Cette législation permet aux emprunteurs de changer d’assurance à tout moment, ce qui offre une plus grande flexibilité et un meilleur pouvoir de négociation. Il est important de se tenir informé des évolutions de cette loi, car elle influence considérablement le marché de l’assurance emprunteur.

Comment choisir son assurance emprunteur ?

Pour sélectionner la meilleure assurance emprunteur ADE, plusieurs critères doivent être pris en compte :

- Le coût : Comparez les prix des différentes assurances. Le coût peut varier en fonction de l’âge, de la santé et du montant emprunté.

- Les garanties proposées : Analysez chaque offre en termes de couverture et d’exclusions. Il est recommandé de lire attentivement les conditions générales du contrat.

- La réputation de l’assureur : Renseignez-vous sur les avis de clients et la fiabilité des services proposés par l’assureur.

Utilisez des simulateurs en ligne pour comparer les différentes offres et obtenir une estimation précise des coûts associés.

Les enjeux de l’assurance emprunteur à long terme

Enfin, il est essentiel de considérer l’assurance emprunteur comme un engagement à long terme. Les exigences de santé peuvent évoluer, et des événements de la vie, tels qu’un changement de profession, peuvent influencer votre couverture. Il peut donc être avisé de revisiter votre assurance emprunteur régulièrement pour vous assurer qu’elle correspond toujours à vos besoins. De plus, prendre connaissance des conditions de résiliation est crucial pour éviter toute surprise en cas de changement de situation.

Comprendre l’Assurance Emprunteur ADE

L’ assurance emprunteur ADE est un élément fondamental pour toute personne envisageant de souscrire à un crédit immobilier. Elle offre une protection indispensable, garantissant que les mensualités de prêt soient remboursées en cas de décès de l’emprunteur ou d’autres situations imprévues comme une invalidité. Ainsi, cette assurance apporte une tranquillité d’esprit non seulement à l’emprunteur, mais également à ses proches, qui n’auront pas à supporter le poids financier d’un prêt en cours.

Il est crucial de bien comprendre son fonctionnement avant de se lancer. Sous certaines conditions, la loi garantit une couverture pour les suicides après une certaine période d’assurance, ce qui souligne l’importance d’une lecture attentive des garanties proposées. Les réformes récentes, comme la loi Lemoine, visent également à faciliter l’accès à cette assurance pour les emprunteurs présentant des risques aggravés de santé, rendant le marché plus accessible.

En choisissant une assurance emprunteur, il convient d’évaluer vos besoins spécifiques. Chaque profil est unique et le coût de l’assurance peut varier significativement en fonction des garanties proposées et de l’âge des emprunteurs. Une simulation peut s’avérer utile pour déterminer le coût exact et comparer les différentes offres disponibles sur le marché.

Enfin, il est essentiel de ne pas négliger l’importance de la délégation d’assurance, qui permet de souscrire un contrat d’assurance autre que celui proposé par la banque, souvent à des conditions plus avantageuses. Ainsi, informez-vous, comparez et engagez-vous avec discernement dans votre choix d’assurance emprunteur ADE, car cela influencera non seulement votre projet immobilier, mais aussi votre sécurité financière sur le long terme.

FAQ sur l’assurance emprunteur ADE

Qu’est-ce que l’assurance emprunteur ? L’assurance emprunteur est un contrat qui garantit le remboursement des échéances de votre prêt en cas d’incident survenant, tel que le décès, l’incapacité de travail, ou d’autres risques couverts.

Pourquoi l’assurance emprunteur est-elle importante ? Elle est cruciale car elle protège à la fois l’emprunteur et la banque. En cas de décès ou de problème de santé majeur, elle assure le remboursement du prêt et évite ainsi aux proches d’assumer cette charge financière.

Quels sont les principaux types de garanties proposées ? Les garanties obligatoires incluent généralement le décès, l’incapacité totale de travail et la perte d’emploi. Certains contrats peuvent également proposer des options supplémentaires comme la couverture des accidents de la vie.

La loi impose-t-elle des conditions spécifiques pour l’assurance emprunteur ? Oui, la loi oblige à couvrir le décès par suicide à partir de la deuxième année d’assurance, et dès la première année pour d’autres formes de décès.

Qu’est-ce que la loi Lemoine et quel impact a-t-elle sur l’assurance emprunteur ? Adoptée en février 2022, la loi Lemoine facilite l’accès au crédit immobilier pour les emprunteurs, notamment ceux présentant un risque aggravé de santé, en leur permettant de choisir librement leur contrat d’assurance.

Comment choisir son assurance emprunteur ? Il est conseillé de comparer les offres en fonction des garanties proposées, des exclusions de contrat et du prix. Il est aussi important de considérer votre état de santé et votre profil pour choisir la meilleure couverture.

Quels éléments doivent figurer dans un contrat d’assurance emprunteur ? Le contrat doit indiquer la hauteur du prêt à assurer, le type de garanties et leur contenu, ainsi que les modalités de remboursement en cas de sinistre.

Est-il obligatoire d’avoir une assurance emprunteur pour un crédit immobilier ? Oui, l’assurance emprunteur est généralement exigée par les banques lors de la souscription d’un prêt immobilier afin de sécuriser le remboursement du prêt que ce soit en cas de décès, d’incapacité ou de perte d’emploi.

Quelles sont les conséquences de ne pas souscrire une assurance emprunteur ? Ne pas souscrire une assurance emprunteur peut entraîner le refus de votre demande de crédit immobilier ou une obligation de trouver une autre solution pour garantir le remboursement du prêt.